|

|

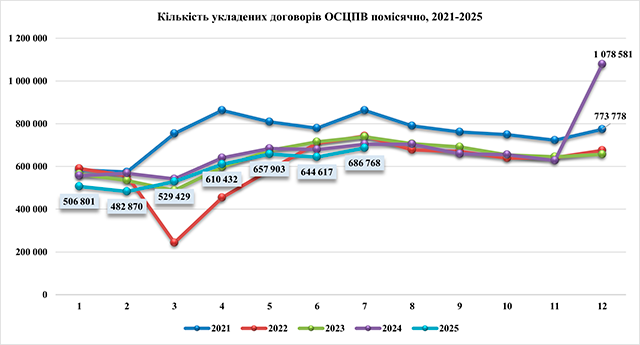

Ринок автомобільного страхування в Україні поволі росте. Кількість укладених договорів збільшується. Але, на жаль, говорити про суттєвий розвиток сектору зарано. Стан ринку страхування автоцивільної відповідальностіВ минулому, 2024-му, році обсяг ринку страхування автоцивільної відповідальності зріс на 26% і перевищив 11 млрд грн. Кількість укладених договорів збільшилася. Але, на жаль, ми не можемо говорити про суттєвий розвиток цього сегменту. Подивимось на показники кількості укладених договорів страхування помісячно за останні роки.

Джерело: DELO

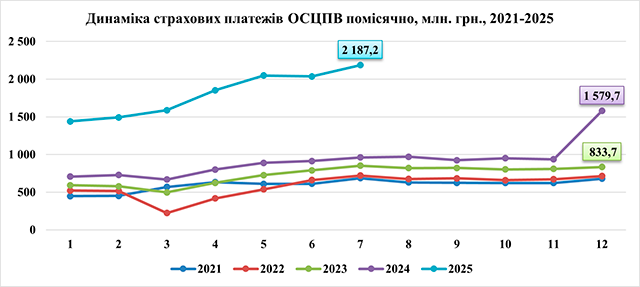

Зростання кількості договорів є частково "технічним" – в грудні 2024 року більше 420 тисяч автовласників додатково уклали договори "наперед" перед набранням чинності нового закону "Про ОСЦПВ", тому що всі розуміли, що його норми призведуть до дуже суттєвого зростання цін, і хотіли укласти договори за "старими", ще низькими цінами. Це дало зростання кількості договорів у грудні 2024 року на 64% – більше 1 млн договорів за місяць. Ця тимчасова ситуація призвела до падіння кількості укладання договорів у 1 кварталі 2025 року на 9%. Що стосується показника обсягу страхових премій, то його не варто оцінювати у відриві від інфляції, яка тільки за офіційними джерелами (за даними Державної служби статистики України), за 2024 рік становила 12%. Реальна інфляція, на мою думку, вища. Якщо скоригувати показник премій на показник офіційної інфляції, то зростання платежів вже не є вражаючим і становить 12,5%.

Джерело: DELO

Страхування автотранспорту займає понад 50% ринкуГоловна причина в тому, що Україна – достатньо бідна країна, із вузькою базою об’єктів для страхування та наявності платоспроможного попиту на них. І як в інших відносно бідних європейських країнах значну частку премій у страхуванні становлять обов’язкові види, в першу чергу ОСЦПВ та Зелена картка. Особливо це помітно через фактичну відсутність в Україні сегменту страхування життя (всього 11% премій від загального обсягу), що викликано дискримінаційною податковою політикою для корпоративного страхування життя та відсутністю фондових інструментів довгострокового інвестування, крім державних облігацій та банківських депозитів. За рахунок перелічених вище факторів моторне страхування природним чином виходить на перше місце у структурі укладених договорів та премій. Якщо розглянути структуру моторного страхування, то ми побачимо наступне: ·

Українці довіряють європротоколуМинулого року зросла кількість виплачених страхових відшкодувань та кількість врегульованих страхових випадків. У 2024-му 38,5% дорожньо-транспортних пригод в Україні було врегульовано за допомогою європротоколу про ДТП, що на 6,5% більше, ніж у попередньому році. Підвищення страхових сум та лімітів виплат за європротоколом призвело до того, що зараз цей ліміт в рази вище середнього збитку. В його межі потрапляє приблизно 90% всіх страхових випадків з ОСЦПВ, що закономірно призвело до підвищення довіри водіїв та частішого використання європротоколу. Зараз за допомогою європротоколу врегульовується 43,9% страхових випадків. На що вплинув закон про ОСЦПВЗакон "Про обов’язкове страхування цивільної відповідальності власників наземних транспортних засобів", прийнятий минулого року, завдав більшого впливу на показники українського ринку ОСЦПВ у 2025 році, ніж 2024, крім "технічного" зростання укладення договорів в грудні 2024, про яке я згадав вище. Нагадаю про основні норми цього закону:

В цілому, за підсумками 6 місяців цього року можна визначити наступні тренди: суттєве збільшення показника середньої виплати та більш ніж двократне зростання середньої ціни полісу, що, за нашими оцінками, призвело до зниження через "ціновий шок" кількості переукладених договорів приблизно на 10%, тобто страховики недоотримали більше 1 млрд грн страхових платежів. Що з підвищенням страхових сум по ОСЦПВПідвищення страхових сум з обов’язкового страхування цивільно-правової відповідальності (ОСЦПВ) в Україні, як вимагає Директива 2009/103/ЄС, наразі є недоцільним через економічні та соціальні особливості країни. Досвід країн Східної Європи, таких як Чехія, Польща чи Румунія, показує, що швидке збільшення лімітів відповідальності спричиняє значне зростання вартості страхових полісів, що може ускладнити доступ до страхування для багатьох українців, особливо в умовах воєнного стану та економічної нестабільності. Запропонований Національним банком України графік різкого підвищення страхових сум до 2030 року (до 330 млн грн за шкоду життю та здоров’ю і 67 млн грн за шкоду майну) призведе до зростання вартості полісів на 30-40% уже з 2027 року, а в перспективі – до 2-2,5 разів. Це може знизити охоплення страхуванням на 15-40%, особливо серед соціально вразливих груп та власників старих автомобілів, через що зросте кількість незастрахованих транспортних засобів. У Румунії та Болгарії подібне підвищення призвело до 30% незабезпечених авто, що обтяжило страхові фонди та підвищило витрати для всіх автовласників, які укладали договори. В Україні середній розмір майнових збитків нижчий, ніж у ЄС, через дешевші ремонтні послуги та старіший автопарк (середній вік авто – 22 роки проти 12 років у ЄС). Лише 5% виплат стосуються шкоди життю та здоров’ю, тоді як у країнах ЄС цей показник сягає 30-55%. Різке збільшення лімітів змусить страхові компанії вдаватися до дорогого перестрахування за кордоном, що коштуватиме 50-75 млн євро щорічно. Ці витрати ляжуть на споживачів, підвищуючи сукупно ціну полісів на 100-150 млн євро, а також на державний бюджет через компенсації страхових платежів пільговим категоріям громадян. Важливо також додати, що Україна вже понад 30 років є членом системи "Зелена картка" і стабільно виконує свої зобов’язання в рамках цієї системи щодо відшкодування збитків, заподіяних авто на номерах з українською реєстрацією при ДТП на європейських дорогах. Отже, з точки зору захисту фінансових інтересів європейських водіїв поточна ситуація зі страховими сумами в Україні для них не є важливою. З огляду на все це наша Асоціація наполягає на відтермінуванні суттєвого підвищення страхових сум ОСЦПВ до завершення воєнного стану та стабілізації економічних і соціальних показників. Україна має право, як і інші країни Східної Європи, використати повний трирічний перехідний період і адаптувати графік поступово з урахуванням реальної спроможності ринку після вступу України до ЄС або через декілька років після закінчення війни. Воєнний стан та економічні виклики, такі як інфляція та девальвація гривні, роблять поспішне підвищення лімітів ризикованим. Пріоритетом має бути збереження доступності страхування для громадян та стабільності страхового ринку, що потребує виваженого підходу до гармонізації з європейськими нормами. Що з цінами на страхуванняУ першому півріччі 2025 року страхові премії з нежиттєвого страхування зросли на 41% у порівнянні з аналогічним періодом минулого року. Зростання було зумовлене фактором страхування цивільної відповідальності власників транспортних засобів, яке значно подорожчало через підвищення вартості полісів після переходу до вільного ціноутворення. Але якщо прибрати фактор інфляції та суттєвого зростання ціни ОСЦПВ через новий закон, то ми побачимо, що ніякого зростання ринку немає – платежі виросли всього на 1%, що взагалі входить в статистичну похибку. При цьому останні кілька років перед прийняттям нового закону ціни на ОСЦПВ вже були де-факто вільними, оскільки чинна на той час державна система коефіцієнтів майже не обмежувала страховиків у ціноутворенні. Ще на етапі підготовки закону наша Асоціація зібрала статистику з десятків компаній та на основі актуарних розрахунків із врахуванням всіх факторів, які були закладені до змін в законопроєкті, спрогнозувала зростання ціна на ОСЦПВ в 2-2,2 рази після набрання новим законом чинності. І реальні показники цього року повністю підтвердили вірність нашого прогнозу. Особисто я вважаю, що підвищення цін в цілому є адекватним до тих переваг та бонусів, що отримали через новий закон автовласники. Вплив на ціни також завдало зростання суми комісійної винагороди страхових посередників, які рахуються як відсоток до суми премії, хоча новий закон жодним чином на вплинув на обсяг роботи посередників, тобто тут є певний резерв для можливої корекції цін. Зростання премій корелюється із зростанням виплат, випадки демпінгу майже не фіксуються, тож так – можна говорити, що страховики ОСЦПВ почуваються стабільно і можуть виконувати свої зобов’язання перед постраждалими. На щастя, наші компанії не повторили негативну практику деяких компаній з країн Балтії, Румунії тощо, коли при зміни правил виплат та страхових сум вони спробували зіграти у демпінг заради залучення більшої кількості клієнтів, а потім збанкрутували. Страховики, зі свого боку, незважаючи на деякі популістські заяви перед введенням нового закону, що подорожчання буде не більше 30-50%, досить зрозуміло та одностайно підняли ціни у 2 і більше разів, що дозволяє зробити висновок про достатність у них коштів на формування резервів, яких вистачить на компенсацію витрат по ремонту згідно нових правил відшкодування збитків. А тому фінансовій стабільності нічого не загрожує. Яка ситуація із "Зеленою карткою"Кількість полісів "Зелена карта" у 1 півріччі 2025 року зменшилася на 8,7%. Водночас сума страхових премій майже не змінилася, знизившись на 1,7%. При аналізі Зеленої картки треба пам’ятати, що страхові платежі "прив’язані" до курсу євро, який за період з 01.07.2024 до 30.06.2025 змінився з 43,2658 до 48,7823 (на 12,8%), що дає падіння платежів у співставних цифрах вже на 14,5% (коригування на інфляцію дає аналогічну цифру – 14%). Через що зменшилась кількість договорів української "Зеленої картки": Частина українських авто, що перебувають за кордоном, переходять на місцеву реєстрацію, і відповідно переходять на придбання національних полісів ОСЦПВ. Ціни на українську Зелену картку майже не диференційовані по країнах, тому іноді власники автомобілів на українській реєстрації вимушені платити більше за Зелену картку, ніж вони заплатили би за місцевий поліс ОСЦПВ – різниця в ціні може сягати до 30% (за даними онлайн-агрегатора Hotline Finance вартість поліса "Зелена картка" на 1 рік становить від 200 до 300 євро). Зростання гривневої ціни полісів Зеленої картки, що і вплинуло на показник загальної суми премій.

Джерело: DELO

Джерело: DELO

Великою перевагою стало запровадження електронної Зеленої картки, навіть попри те, що раніше (до її запровадження) поліс можна було придбати безпосередньо перед перетином кордону на виїзд, тоді як електронний договір має набрати чинності що найменше за добу до перетину кордону. Що даліЗа моєю думкою, ми спостерігатимемо наступні тенденції:

«« Вернуться на первую страницу раздела |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||