| Ассоциация Страховой бизнес (АСБ) |

Яскраві перспективи, тривожні ризики: Оновлені альтернативні макроекономічні сценарії для перестраховиків |

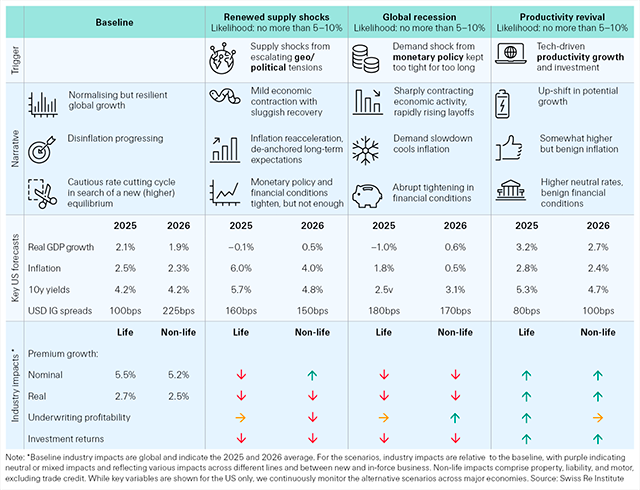

Наші економічні прогнози передбачають нормалізацію, стійке зростання світового ВВП та поступову дезінфляцію. Ми очікуємо, що у 2025 році зростання США становитиме 2,1%, а інфляція – 2,5% в середньому. Проте ризики, які можуть вплинути на цей прогноз, постійно змінюються. Ми оновили наші три альтернативні економічні сценарії, щоб відобразити глобальні ризики сьогодення. Тепер вони зосереджені на "відновленні шоків пропозиції", "глобальній рецесії" та оптимістичному сценарії "відновлення продуктивності". Обидва негативні сценарії передбачають, що економіка США скоротиться у 2025 році.

Світова економіка має сприятливі перспективи: стабільне економічне зростання, сильні ринки праці, зростання реальних доходів населення в міру уповільнення інфляції та вищі процентні ставки, що підтримують страховий попит і прибутковість.1 Це наші базові очікування на 2025 і 2026 роки. Проте ландшафт ризиків постійно змінюється, і ми оновили наші три альтернативні шляхи розвитку світової економіки, щоб відобразити це (див. Рисунок 1).

Ми бачимо (i) "нові шоки пропозиції", спричинені ескалацією геополітичної напруженості, (ii) "глобальну рецесію", спричинену занадто жорсткою монетарною політикою, та (iii) "пожвавлення продуктивності", зумовлене, наприклад, інвестиціями в технології та їхнім освоєнням. Кожен сценарій має чіткий прямий і непрямий вплив на перестрахувальну галузь. Усвідомлення цього може допомогти нашій галузі залишатися гнучкою та підготовленою.

Рисунок 1. Базовий та нові альтернативні сценарії розвитку подій Swiss Re, ключові прогнози для США та вплив на страхову галузь

Ключова зміна в ландшафті ризиків, яку ми спостерігаємо, полягає в тому, що ескалація геополітичної напруженості (наприклад, навколо президентських виборів у США або війни на Близькому Сході) або руйнівні торговельні війни можуть призвести до нових інфляційних перебоїв з боку пропозиції. Цей сценарій "відновлення шоків пропозиції" означатиме стагфляційний шок для провідних економік. Прискорення інфляції в США до 6% разом зі слабким економічним зростанням негативно вплине на ефективність андеррайтингу. Зростання реальних премій буде пригніченим, а середній рівень збитковості страхових виплат, насамперед у non-life, погіршиться через цінові шоки.

Самі по собі перебої в постачанні також призведуть до зростання виплат за окремими видами страхування, такими як страхування від перерви в роботі (BI). Страховики життя зіткнуться з підвищеним ризиком прострочення через підвищення процентних ставок.2 Страховики зіткнуться з ринковими втратами у своїх портфелях активів, які лише поступово будуть компенсовані вигодами від реінвестування за рахунок вищих процентних ставок. Однак висока невизначеність може стимулювати подальше зростання попиту на інші види страхування, крім страхування життя, наприклад, морське страхування, страхування кредитів і поручительств та страхування бізнес-ризиків.

Другий ключовий ризик, який ми бачимо, полягає в тому, що провідні центральні банки занадто довго утримуватимуть ставки на високому рівні, що може призвести до рецесії світової економіки. Ризик корекції фондового ринку також є високим, оскільки значне зростання цін на акції випередило очікування щодо прибутків, а інвестори стикаються зі зростаючим ландшафтом ризиків. Наш сценарій "глобальної рецесії" передбачає повсюдне падіння попиту на страхування.

У non-life найбільший вплив матимуть економічно чутливі комерційні види страхування. У рецесійному 2020 році глобальне номінальне зростання премій сповільнилося до 1% порівняно з середньорічним показником 3,3% у 2010-2019 роках.3 Збільшення кількості неплатоспроможностей, банкрутств або дефолтів також послабить прибутковість певних вразливих видів страхування, таких як страхування торговельних кредитів. У житті ощадні продукти з гарантіями стануть менш привабливими та прибутковими. Розширення кредитних спредів та падіння цін на активи погіршить результати інвестицій. Втім, нижча інфляція може мінімізувати зростання страхових виплат в цілому.

Ми бачимо певні ризики для зростання. Інтеграція ШІ та інших новітніх технологій у реальну економіку може призвести до трансформаційного зростання продуктивності. За прогнозами, до 2025 року компанії інвестують майже 200 мільярдів доларів США в ШІ у всьому світі, а за оптимістичними оцінками, раннє впровадження ШІ може додати до 1 в.п. до зростання продуктивності праці щорічно в країнах з розвиненою економікою.4 У нашому сценарії "відродження продуктивності" сильніша економічна активність і вищі відсоткові ставки сприятимуть зростанню страхових премій і прибутковості інвестицій, пов'язаних і не пов'язаних зі страхуванням життям.

Прибутковість зросте завдяки вищим доходам та інвестиційному прибутку завдяки вищим відсотковим ставкам і сильним ринкам капіталу. Крім того, рішення для управління ризиками на основі штучного інтелекту є значною можливістю для галузі. Наприклад, глобальний збій в роботі ІТ-індустрії в липні підкреслив потребу в індивідуальних продуктах.5 Проте обережність є виправданою. Нові технології можуть призвести до більш серйозних, хоча і нечастих, позовів щодо кібер-відповідальності, відповідальності за якість продукції або переривання бізнесу.

Розгляд шокових сценаріїв, як несприятливих, так і сприятливих, може бути корисним інструментом для подолання невизначеності та підготовки галузі до несподіваного розвитку подій.

| Автор: | Hendre Garbers, Roopali Aggarwal |

| Джерело: | Swiss Re |

| URL статті: | https://www.swissre.com/institute/research/sigma-research/Economic-Insights/brighter-prospects-unsettling-risks.html |

«« Вернуться на первую страницу раздела