| Ассоциация Страховой бизнес (АСБ) |

Що думають споживачі – і хто купує страховку |

|

Тарифи. Економічна волатильність. Технологічні тренди. Зміна кон'юнктури страхового ринку.

Все це має вплив на страховиків майна/нещасних випадків. Але як вони впливають на споживачів? Точніше, як вони впливають на рішення споживачів щодо купівлі страхових полісів та їхню думку про взаємодію зі страховиками, що займаються особистим страхуванням?

Кілька досліджень, опублікованих за останні два тижні, свідчать про те, що водії та домовласники купують страхові поліси. Одне з них, опубліковане компанією J.D. Power наприкінці минулого місяця, свідчить про те, що кількість покупок автострахування за останній рік досягла найвищого рівня за майже два десятиліття. Нещодавні звіти KPMG та TransUnion також свідчать про те, що споживачі роблять покупки, хоча й не в таких масштабах, як у J.D. Power. Ці звіти також показують зміни у структурі власності на житло, що виникають у зв'язку з тим, що різні люди з різних поколінь намагаються управляти особистими фінансами на тлі невизначених економічних тенденцій.

Нижче ми підсумовуємо ключові висновки всіх трьох досліджень, розкриваючи відмінності в часових рамках опитувань та групах респондентів. Чому страхувальники роблять покупки? Як? (Які канали вони використовують?) Хто робить найбільше покупок? Які оператори надають їм найкращий досвід?

Американці стають більш розбірливими у своїх особистих фінансах, оцінюючи способи скорочення витрат і зважуючи основні рішення про покупку на тлі ескалації економічної нестабільності, включаючи тарифи, стійку інфляцію і зростання цін, згідно з новим дослідженням, опублікованим KPMG LLP, американською аудиторською, податковою та консультаційною фірмою.

Друге щорічне опитування КПМГ "Американські перспективи" оцінювало думки 2 500 дорослих респондентів по всій країні, щоб зрозуміти їхні погляди на особисте фінансове становище, плани витрат та вподобання, а також ставлення до факторів, що формують їхній досвід у банківській, страховій, енергетичній, роздрібній торгівлі, автомобілебудуванні, охороні здоров'я, технологіях та вищій освіті.

Основний висновок за цими темами: Споживачі стають обережними та економними.

Наприклад, 68% респондентів, у тому числі 89% молодих людей, кажуть, що вони не прагнуть брати більше кредитів у нинішньому економічному середовищі. А ті, хто водить машину, кажуть, що намагаються приурочити купівлю автомобіля до підвищення тарифів. Сорок три відсотки опитаних водіїв, які заявили, що перебувають на ринку автомобілів, планують відкласти купівлю нового або вживаного транспортного засобу доти, доки не дізнаються, як нові тарифи вплинуть на ціни на транспортні засоби. Ще 17% намагаються поквапитися з покупкою до підвищення цін.

Хоча ціноутворення на основі телематики може допомогти деяким водіям зменшити свої страхові рахунки, опитування показало, що лише 41% водіїв задоволені тим, що страхові компанії мають доступ до їхніх даних про водіння. Сімнадцять відсотків взагалі не сприймають ідею доступу страховиків до даних про їхню водійську активність та поведінку.

Однак клієнти продовжують купувати страховку.

"Деякі споживачі обирають поліси за допомогою своїх гаманців", – сказав Скотт Шапіро, керівник страхового сектору KPMG у США, у своїй заяві для ЗМІ щодо звіту, посилаючись на дані опитування, зібрані під час шопінгу.

Зокрема, на запитання, чи змусило їх збільшення страхових премій шукати різних страхових компаній протягом останніх двох років, 21% респондентів відповіли, що вони шукали або змінили страхову компанію, порівняно з 19% у минулорічному опитуванні. Ті, хто заробляє $200,000 або більше, найчастіше змінювали страхових компаній (30%), порівняно з 20% тих, хто заробляє від $35,000 до $49,999.

"Страхові компанії намагаються вирішити, як зменшити відтік клієнтів і підвищити їхню лояльність, одночасно оцінюючи, як тарифи можуть вплинути на ціни в майбутньому", – сказав Шапіро.

Ще 17 відсотків опитаних американських водіїв заявили, що зростання вартості страхування змусило їх шукати іншу страхову компанію або змінити страховий поліс у свого поточного постачальника.

Інші висновки:

Чи варто страховикам використовувати ШІ-агентів для покращення свого досвіду?

На запитання, чи довіряють вони точності інформації та рекомендацій, наданих агентами зі штучного інтелекту щодо їхніх страхових потреб, менше третини (32%) відповіли ствердно. Найчастіше з цим погоджувалися споживачі-міленіали (40%) і представники покоління Z (36%).

Що стосується страхування житла, то 13% респондентів зазначили, що підвищення цін змусило їх шукати іншого постачальника послуг або змінити страхову компанію. Стільки ж – 13% – сказали, що збільшення страхових внесків змусило їх шукати або змінити страхову компанію.

Згідно зі звітом, KPMG LLP провела опитування онлайн, опитавши репрезентативну вибірку з 2 500 дорослих американців віком від 18 років і старше, демографічні характеристики респондентів відповідають демографічним характеристикам Бюро перепису населення США за 2020 рік. Опитування проводилося на національному та регіональних ринках з 3 квітня 2025 року по 23 квітня 2025 року.

KPMG також повідомила, що 70 відсотків з цих 2 500 дорослих заявили, що користуються або, ймовірно, будуть користуватися безкоштовним телебаченням з підтримкою реклами протягом наступних шести місяців як альтернативою потоковому мовленню без реклами.

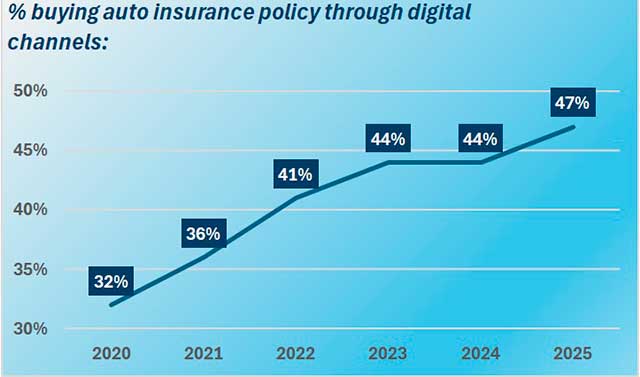

Веб-сайти та додатки автостраховиків стали ключовим конкурентним "полем битви за нових клієнтів", згідно з останнім звітом компанії J.D. Power про задоволеність клієнтів у сфері страхування "Дослідження цифрового досвіду страхування в США у 2025 році" (The 2025 U.S. Insurance Digital Experience Study).

Звіт, опублікований в середині травня, показує, що майже половина, або 47%, всіх покупців страхових полісів зараз купують їх через цифрові канали, тоді як лише 35% купують їх через страхових агентів. Ще менше купують через колл-центри (17%).

Дослідження цифрового досвіду страхування в США базується на 11 529 оцінках цифрового споживчого досвіду клієнтів автострахування – як покупців, які шукають ціни, так і існуючих клієнтів, які здійснюють типові дії з обслуговування полісів. Воно було опубліковане через два тижні після дослідження 2025 U.S. Insurance Shopping Study, яке вивчає весь процес вибору полісу автострахування для тих клієнтів, які запитували ціну принаймні в одного конкурентного страховика за попередні шість місяців.

На основі відповідей цих 12 720 клієнтів, які запросили принаймні одну пропозицію, зібраних з квітня 2024 року по січень 2025 року, 57 відсотків відповіли, що "активно шукали поліс страхування в минулому році". За даними J.D. Power, це найвищий показник покупок, коли-небудь зафіксований за 19-річну історію дослідження.

Окремий звіт за перший квартал 2025 року – Індикатор лояльності та тенденції покупок (LIST) від J.D. Power, проведений у співпраці з TransUnion, – показав, що рівень покупок автострахування залишався високим протягом кварталу і склав 14,1%, порівняно з квартальним показником у 12,8% у першому кварталі 2024 року. Коефіцієнт переходів майже не змінився – 4,1% у першому кварталі 2025 року порівняно з 3,9% у першому кварталі 2024 року.

47%, виявлені в останньому цифровому опитуванні, порівняно з 32% п'ять років тому, згідно з результатами попереднього опитування, якими компанія J.D. Power поділилася з Carrier Management.

Звіт LIST за перший квартал показав, що кількість покупок полісів страхування житла та орендарів залишилася відносно незмінною, так само як і рівень переходів на страхування житла. Найбільше змінився показник переходів на страхування орендарів житла – у цьому випадку він знизився до 3,8%. Як зазначається у звіті LIST, кількість переходів на страхування орендарів житла досягла піку влітку 2024 року (близько 6%) і зараз знизилася до рівня, що передував піку.

Для страховиків-власників житла у 2025 році "зростаюча актуальність полягає у вирішенні питання прибутковості", – йдеться у звіті LIST. "Ми очікуємо, що в 2026 році ми побачимо підвищення ставок і агресивні дії андеррайтингу".

"В автострахуванні фокус зміщується в бік збільшення зростання полісів і повернення до традиційних тарифних підходів – вищі премії оцінюються за вищий ризик", – йдеться у звіті LIST.

Надаючи деяку інформацію з внутрішнього аналізу TransUnion, звіт LIST графічно відображає річні відсоткові зміни в тарифах на автострахування для клієнтів з трьома різними групами кредитного рейтингу за період з першого кварталу 2021 року по четвертий квартал 2024 року. Хоча клієнти з найкращою кредитоспроможністю (700 балів і вище) купували більше, ніж інші, з початку 2022 року, ця ситуація почала змінюватися у другій половині 2024 року.

Вперше з четвертого кварталу 2021 року споживачі з високим рівнем ризику знову стали найактивнішими покупцями, повідомляє TransUnion в окремому "Звіті про тенденції та перспективи страхування особистих видів страхування", який включає оновлену інформацію про покупки для трьох груп кредитних рейтингів за перший квартал 2025 року.

"На відміну від відносно широкого підвищення базових ставок у 2022-2024 роках, автостраховики можуть... повернутися до традиційних підходів до тарифоутворення, коли найбільше зростання премій зміщується в бік більш ризикованих полісів, які історично непропорційно сприяли збитковості", – йдеться у звіті, припускаючи, що ця гіпотеза підтверджується зміщенням споживчого шопінгу до більш традиційної моделі, коли сегменти з найнижчим кредитним рейтингом демонструють найбільшу купівельну активність.

"Оскільки ставки для більшості клієнтів автострахування стабілізувалися, ми спостерігаємо повернення до історичних моделей купівлі страхових послуг, які тісно пов'язують цінову чутливість з відносним страховим ризиком", – сказав Патрік Фой, старший директор зі стратегічного планування страхового бізнесу TransUnion, коментуючи звіт. "Однак, невизначеність щодо вартості та доступності запчастин для ремонту автомобілів та житла, зрештою, може призвести до повернення загального зростання цін, а погодні катаклізми, які все ще залишаються непередбачуваними, також стали набагато більш поширеним і дорогим явищем", – додав він.

Окреме дослідження J.D. Power U.S. Insurance Shopping Study припускає, що страховики повинні приділяти більше уваги залученню клієнтів, які купують автострахування разом з житловим та автострахуванням. Третина клієнтів, які активно купували автострахування в минулому році, прагнули об'єднати декілька видів страхування, йдеться у звіті. Крім того, клієнти, які купують пакетне страхування, залишаються зі своїми страховиками в середньому на 7,0 років, порівняно з 5,5 роками для тих, хто купує авто та житло окремо.

Пропонуючи загальне спостереження щодо загальних траєкторій купівельних ставок у щорічному дослідженні Insurance Shopping, Стівен Крюдсон, керуючий директор з аналізу страхового бізнесу в J.D. Power, сказав: "Ми бачимо ознаки того, що купівельні ставки починають нормалізуватися" в автострахуванні.

"Потенційно більшим занепокоєнням для індустрії [автострахування] зараз може бути підвищений інтерес багатьох споживачів до вбудованих страхових провайдерів", – сказав він у заяві для ЗМІ, посилаючись на дані про зацікавленість споживачів у купівлі страховки у автодилерів, фінансових компаній і виробників, які інтегрують досвід купівлі страховки в продукт, послугу або платформу.

Інтерес особливо сильний серед представників поколінь Y і Z (47%), а також серед тих споживачів, які вважають, що "сервіс" є основною причиною покупки полісу автострахування (48%).

Тим часом, звіт "Транс'європейські тенденції та перспективи" пропонує інформацію для страховиків житла про зміну поколінь у сфері домоволодіння.

Згідно зі звітом, споживачі покоління Z та міленіали рідше, ніж їхні попередники з покоління бумерів та покоління Х, мають власне житло у молодому віці. У 2009 році 52 відсотки споживачів покоління X мали власне житло. Але у 2024 році лише 41 відсоток мілленіалів того ж віку мали власне житло. "Це насамперед пов'язано зі збільшенням розміру та вартості житлового фонду, що призвело до затримок у придбанні житла або взагалі витіснило багатьох молодих людей з ринку житла", – йдеться у звіті.

Як наслідок, відбуваються зміни у складі домогосподарств, де все частіше зустрічаються домогосподарства з двох і навіть трьох поколінь, йдеться у звіті.

Споживачі очікують, що ця тенденція продовжиться, згідно з нещодавнім опитуванням споживачів у країнах СНД, яке показало, що 18% респондентів покоління X, 26% міленіалів і 35% покоління Z планують надавати фінансову підтримку батькам, бабусям і дідусям протягом наступних п'яти років.

"Оскільки споживачі перебудовують свій спосіб життя в умовах нових економічних реалій, страховики також повинні стати гнучкими у своїх пропозиціях", – сказав Фой. "Домогосподарства, що складаються з кількох поколінь, представляють інший профіль ризику, а також інший сегмент аудиторії для їхнього маркетингу".

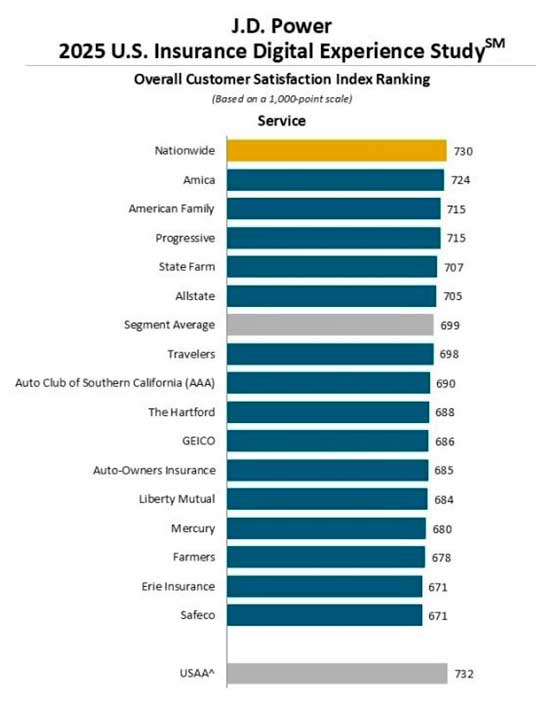

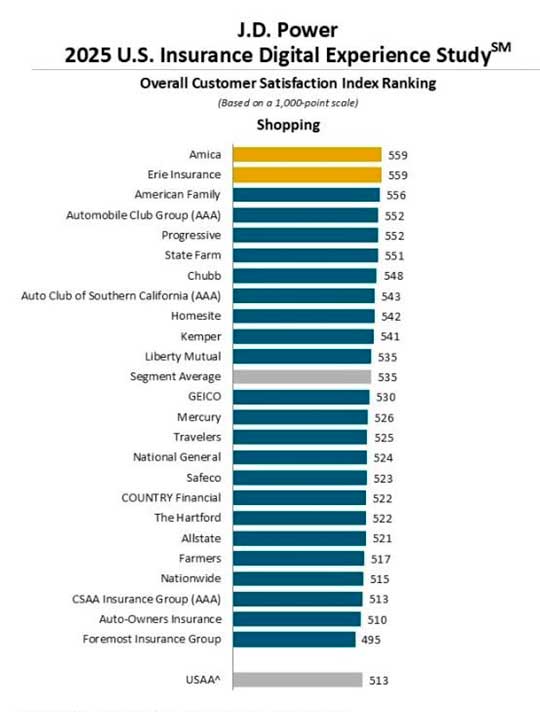

На додаток до документального підтвердження рекордної кількості клієнтів, які переходять на цифрові канали для здійснення покупок та обслуговування полісів, останній звіт J.D. Power "Дослідження цифрового досвіду страхування в США до 2025 року" пропонує рейтинги задоволеності клієнтів страхових компаній за обома напрямками діяльності.

Nationwide посідає найвище місце в сегменті послуг з показником 730. Amica (724) посідає друге місце. American Family (715) та Progressive (715) розділили між собою третє місце з рівним рахунком.

Amica та Erie Insurance розділили між собою перше місце в сегменті шопінгу, набравши по 559 балів. American Family (556) посідає третє місце.

У дослідженні перераховано 16 страховиків у рейтингу послуг і два десятки в рейтингу покупок, з дуже різними середніми балами для цих двох категорій – 699 для послуг і 535 для покупок. J.D. Power зазначає, що найбільші розриви між верхньою та нижньою частинами цифрового досвіду виникають у функціях, пов'язаних з ціновими пропозиціями, таких як запит цінової пропозиції та порівняння цін і страхового покриття.

У заяві про дослідження J.D. Power також зазначає, що клієнти надають великого значення безпеці даних. Зокрема, задоволеність клієнтів десктопним і мобільним сайтом автострахування є вищою, коли необхідна багатофакторна автентифікація.

Нарешті, аналіз показав, що, можливо, не дивно, що клієнти, які мають найкращий цифровий досвід, з більшою ймовірністю продовжуватимуть користуватися цифровими каналами, ніж ті, хто має поганий досвід. Коли клієнти мають відмінний цифровий досвід – загальний бал задоволеності 801 або вище – 92 відсотки кажуть, що вони "безумовно" будуть користуватися цифровими каналами в майбутньому. З іншого боку, лише 40 відсотків незадоволених клієнтів – ті, хто оцінив рівень задоволеності в 500 балів або нижче, – ймовірно, будуть користуватися цифровими каналами в майбутньому.

| Джерело: | Carrier Management |

| URL статті: | https://www.carriermanagement.com/news/2025/05/19/275353.htm |

«« Вернуться на первую страницу раздела