|

|

Обговорення / Аналітика / Аналітика

ШІ революціонізує страховий бізнес. Страховики визнають і вже використовують численні способи, за допомогою яких ШІ може значно покращити їхні рутинні процеси, прийняття рішень та управління ризиками. Водночас деякі страховики також визнають потенціал негативного впливу. У цій статті "Реальні рішення" ми розглянемо перетин ШІ та страхування в його історичному контексті, представимо, що страховики роблять зі ШІ сьогодні, та запропонуємо деякі застереження. Страхові компанії займаються управлінням даними. Вони кількісно оцінюють, моделюють та оцінюють ризики, аналізуючи минулі, теперішні та прогнозовані майбутні моделі збитків. Незважаючи на свою репутацію повільних та важких, страхові компанії вже давно є великими покупцями технологій. Наприклад, страхова компанія Travelers встановила один з перших мейнфреймів IBM у 1960-х роках. Запроваджена в 1964 році, IBM System/360 була робочою конячкою галузі, механізуючи функції бухгалтерського обліку та звітності. Функції андеррайтингу та управління портфелем повільніше входили в комп'ютерну епоху. До появи комп'ютерів андеррайтери приклеювали кнопки на настінні карти, щоб вимірювати концентрацію ризиків, та сперечалися, чи є страховий андеррайтинг мистецтвом чи наукою (спойлер: науковці перемогли в дебатах). Відтоді страхові компанії пройшли п'ять різних фаз, використовуючи різні методології для оцінки та оцінки ризиків. Хоча дехто може розглядати ШІ як просто наступний крок у витонченості оцінки ризиків, він справді змінює правила гри. Перефразуючи Ніла Армстронга, ШІ являє собою гігантський стрибок для страхової галузі. Фаза 1: Один розмір підходить усімНайменш складна методологія ціноутворення на страхування полягає в тому, щоб стягувати однакову суму з кожного, хто купує страховку. Наприклад, колись повсюдні торговельні автомати в аеропортах брали лише 2,50 долара (сплачувалися чвертями) за страхування від нещасного випадку та розчленування у разі авіакатастрофи. Страхування, що купується в аеропорту, зникло до кінця 1970-х років, частково у відповідь на кримінальні дії, пов'язані з бомбами в літаках. Під час одного вибуху в 1955 році чоловік убив свою матір та інших пасажирів, щоб отримати страхові гроші. Фаза 2: Класи ризику

Джерело: Insurance Journal

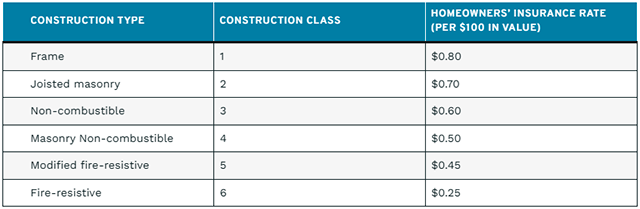

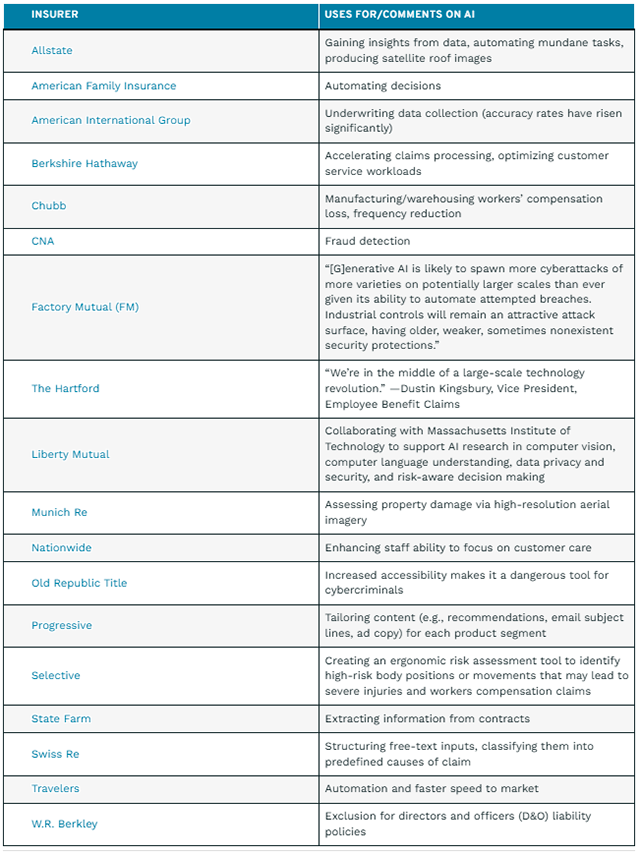

Визнаючи, що універсальний підхід може призвести до завищення цін для споживачів з низьким рівнем ризику та заниження цін для покупців з високим рівнем ризику, страховики розробили класифікації ризиків. Наприклад, андеррайтер нерухомості міг використовувати просту таблицю, подібну до наступної гіпотетичної, для визначення цін на страхування для власників житла з високим та низьким рівнем ризику. Потім андеррайтер використовував дані з таблиці для розрахунку вартості ремонту на основі типу конструкції будинку та вартості заміни. Будинки, обладнані детектором диму або сигналізацією, або розташовані поблизу пожежної станції, отримували преміальні кредити, тоді як застосовані дебети підвищували тарифи для будинків з басейном, батутом або небезпечними домашніми тваринами на території. Фаза 3: Рейтингові бюроНевеликі страховики з обмеженою кількістю власних даних використовували рейтингові бюро , такі як Управління страхових послуг, Американська асоціація страхових послуг та Національна рада з питань компенсаційного страхування, для збору даних від кількох страховиків та розробки тарифів, які точніше відображають величину ризику. Оскільки сучасні страховики мають доступ до більш власних даних, на основі яких можна розрахувати скориговані з урахуванням ризику тарифи, більшість рейтингових бюро пішли шляхом "баггі-хлипа". Фаза 4: СегментаціяОзброєні більшими наборами даних, страховики змогли створити рейтингові таблиці з більш детальною сегментацією, ніж проста таблиця з шести рядків, показана раніше. Наприклад, кожен клас будівництва, перелічений у таблиці, включає кілька підтипів . Progressive Insurance була піонером у більш детальному рейтингу, сегментуючи автомобільний ринок на сотні категорій на основі марки та моделі автомобіля. Фаза 5: Великі дані та прогнозна аналітикаНаявність нових наборів даних (або " великих даних ") із соціальних мереж, телематики та інших джерел дозволила страховикам точніше прогнозувати потенційні майбутні збитки. Фаза 6 (у процесі): Штучний інтелектШтучний інтелект значно скоротив час, необхідний для аналізу даних для виконання функцій страхової компанії, які зазвичай виконувалися вручну. Завдання, які могли б зайняти багато хвилин або годин, такі як андеррайтинг, ціноутворення та виявлення шахрайства з претензіями, тепер можна виконати за лічені секунди. У той час як розробки між фазами 1 та 5 були поступовими, перехід до фази 6 є радикальним та переривчастим – це радше революція, ніж еволюція. Використання ШІ страховикамиАналіз розкриття інформації від 18 найбільших страховиків майна та від нещасних випадків показує, що вони використовують штучний інтелект для багатьох функцій, а не лише для андеррайтингу та страхових випадків.

Джерело: Insurance Journal

ЗастереженняТри з цих страховиків визнали потенційні недоліки використання штучного інтелекту в галузі. WR Berkley зазначила, що виключає збитки, пов'язані зі штучним інтелектом, зі своїх полісів управління та управління, які покривають позови, подані проти директорів та посадових осіб компаній (і компаній, яким вони служать), щодо невиконання ними своїх обов'язків щодо дбайливості. FM, велика страхова компанія, яка страхує значні промислові ризики, висловила стурбованість тим, що злочинці можуть скористатися штучним інтелектом для здійснення більш шкідливих кібератак, які знищують критично важливу інфраструктуру. Old Republic також вказала на потенціал зловмисників для вчинення зловмисних дій за допомогою штучного інтелекту. Інші небезпеки включають шахраїв, які створюють зображення пошкоджень за допомогою штучного інтелекту там, де не було жодних втрат чи аварії, або створюють підроблені документи та рахунки-фактури для страхових випадків. У дослідженні, замовленому компанією з автоматизації страхових випадків Sprout.ai , 94 відсотки експертів з оцінки збитків у Великій Британії повідомили, що понад 5 відсотків страхових випадків, ймовірно, містять елементи, маніпульовані штучним інтелектом. (У Сполучених Штатах подібних досліджень не проводилося.) Незважаючи на потенціал шахрайства, переваги штучного інтелекту реальні – на відміну від невдалих зусиль дотком-компаній чи більшості страхових технологічних підприємств. Як і з іншими інноваціями, будуть візіонери, перші послідовники, швидкі послідовники, повільні послідовники та відстаючі, яким є що втратити найбільше, оскільки їхні конкуренти створюють кращі портфелі та працюють ефективніше. Гонка озброєнь зі штучним інтелектом у страхуванні триває – нехай переможуть найкращі компанії.

«« Вернуться на первую страницу раздела |

|||||||||||||||||||||||||||||||||

|

Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

|

||||||||||||||||||||||||||||||||||