| Ассоциация Страховой бизнес (АСБ) |

Страховий ринок України за 9 місяців 2024: Підсумки та ключові показники страховиків |

Страховий ринок України за 9 місяців 2024 року, як і за ІІІ квартал, показав зростання усіх ключових показників – активів, страхових премій та виплат страховиків. Загальні валові страхові премії зросли на 12,3% з 34,2 млрд грн до 38,4 млрд грн, рівень виплат склав 41%.

Форіншурер проаналізував квартальний звіт НБУ, аналітику та рейтинги журналу Insurance TOP по страховому ринку України за січень-вересень 2024 та вибрав найголовніше.

Основні показники діяльності страховиків залишилися прийнятними, за підсумками січня–вересня сегмент був прибутковим. Попри вихід страховиків та фінансових компаній із ринку, обсяг активів сегмента збільшився.

| Показник | 9М2023 | 9М2024 |

|---|---|---|

| Премії страхування життя, млрд грн | 3,57 | 4,06 |

| Премії ризикового страхування, млрд грн | 30,6 | 34,3 |

| Рівень виплат страхування життя | 22% | 24% |

| Рівень виплат ризикового страхування | 36% | 41% |

У III кварталі 2024 року кількість страховиків та небанківських фінансових установ зменшувалася: з Реєстру виключили 15 страховиків та 40 фінансових компаній. Приблизно половина установ залишила ринок добровільно, відмовившись від ліцензій. У липні–вересні НБУ погодив звуження обсягу ліцензій 59 фінансовим компаніям та п’ятьом страховикам.

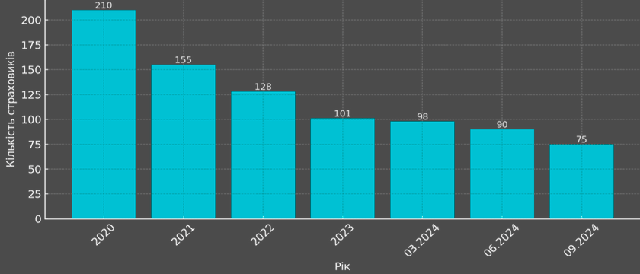

Кількість учасників страхового та небанківського фінансового ринку в жовтні зменшилася з 926 до 897. Кількість страховиків скоротилась до 75.

Кількість банків залишилася незмінною – 62. Із Державного реєстру фінансових установ за ініціативою заявника виключено 5 ризикових страховиків. Примусово виключено одного ризикового страховика. Водночас до Державного реєстру страхових та перестрахових брокерів включено одного страхового брокера.

Динаміка зменшення кількості страхових компаній України

У жовтні 5 страховикам анульовано всі ліцензії добровільно (на підставі поданих ними заяв). Тоді як примусово анульовані ліцензії одному страховику. Разом з тим Національний банк України погодив розширення обсягу ліцензій на вид діяльності з надання фінансових послуг двом страховикам. Водночас звуження обсягу ліцензії погоджено одному страховику.

Станом на 1 листопада на ринку небанківських фінансових послуг працювали 58 страховиків non-life (було 64), 11 life-страховиків (кількість не змінилася), один страховик зі спеціальним статусом, 43 страхових брокери (було 42).

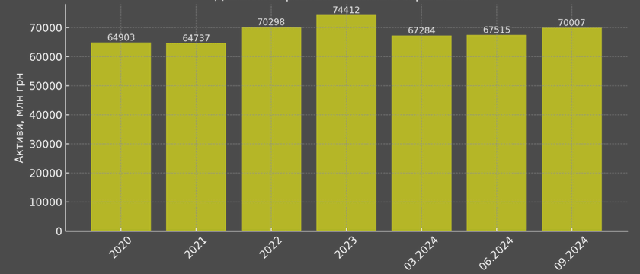

Загальні обсяги активів учасників небанківського фінансового ринку у III кварталі збільшилися на 5,7%. Зростання зафіксували в усіх сегментах, крім кредитних спілок.

Найбільше активи зросли у фінансових компаній – на 6,4%. Активи страховиків підвищилися на 3,7%. Однак активи кредитних спілок два квартали поспіль зменшувалися. Частка НБФУ, під наглядом НБУ, у фінансовому секторі підвищилася на 0,3% до 10,1%.

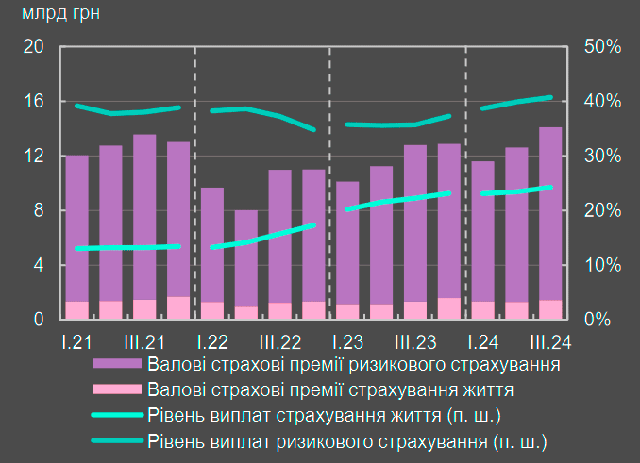

У III кварталі активи страховиків життя залишалися майже незмінними. Натомість активи ризикових страховиків зросли на 6% кв/кв, попри вихід із ринку 14 компаній. Премії ризикових страховиків зростали два квартали поспіль – на 12% кв/кв та 10% р/р. У страховиків життя премії відновили зростання після зниження у II кварталі – на 10% кв/кв та 9% р/р.

Динаміка зростання активів страховиків

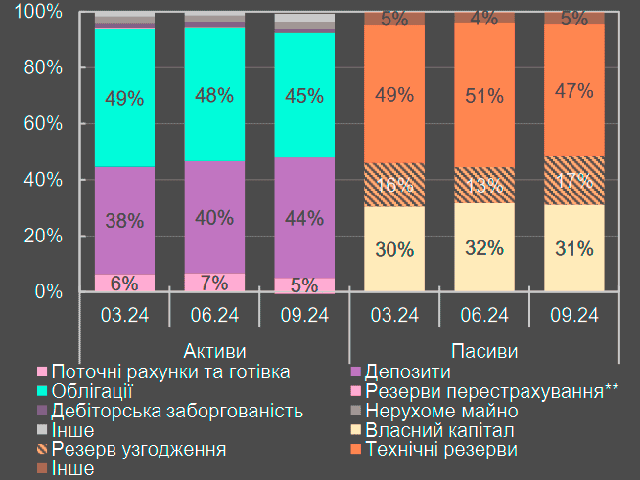

Протягом ІІІ кварталу в активах страховиків життя зросла частка депозитів, а частка облігацій та поточних рахунків – скоротилася. Структура активів ризикових страховиків майже не змінилася, а в пасивах зросла частка технічних резервів.

ТОП-10 ризикових страховиків за активами

| № | Страховик | Активи, тис. грн. | 1 | ARX | 4 976 579 |

|---|---|---|

| 2 | УНІКА | 4 354 480 |

| 3 | ТАС СГ | 3 798 984 |

| 4 | ІНГО | 3 490 867 |

| 5 | УСГ | 2 969 776 |

| 6 | АРСЕНАЛ СТРАХУВАННЯ | 2 623 629 |

| 7 | PZU УКРАЇНА | 2 447 648 |

| 8 | КНЯЖА | 2 118 059 |

| 9 | ОРАНТА | 2 017 464 |

| 10 | UNIVERSALNA | 1 806 131 |

Структура активів ризикових страховиків

Структура прийнятних активів на покриття технічних резервів страховиків, млрд грн

| Актики | Страховики життя | Ризикові страховики |

|---|---|---|

| Депозити в банках | 12,1 | 14,1 |

| Нерухоме майно | 0,6 | 1,7 |

| Державні цінні папери | 9,6 | 11,3 |

| Резерви перестрахування | -0,2 | 4,5 |

| Залишок коштів у МТСБУ | 0,0 | 6,5 |

| Інші | 0,7 | 0,4 |

ТОП страховиків життя за активами

| № | Страховик | Активи, тис. грн. | 1 | МЕТЛАЙФ | 9 499 644 |

|---|---|---|

| 2 | ГРАВЕ УКРАЇНА СТРАХУВАННЯ ЖИТТЯ | 4 970 500 |

| 3 | PZU УКРАЇНА СТРАХУВАННЯ ЖИТТЯ | 2 570 010 |

| 4 | УНІКА ЖИТТЯ | 1 570 063 |

| 5 | АRХ LIFE | 355 136 |

Структура активів страховиків життя

Дані регуляторної звітності відображають обсяги активів і зобов’язань страховика з відображенням обсягів окремих складових за пруденційними вимогами, передусім технічних резервів. Технічні резерви за договорами вихідного перестрахування.

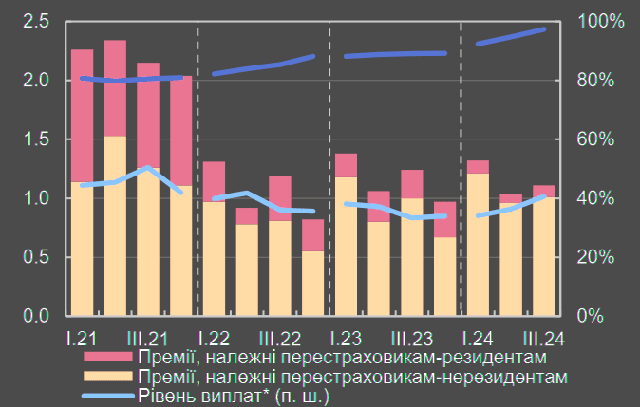

Обсяг валових страхових премій, переданих у перестрахування, зріс на 7% за квартал. Рівень виплат за продуктами транспортного страхування (КАСКО, ОСЦПВ, "Зелена картка") за січень – вересень був на 3–4 в.п. вищим, ніж за аналогічний період минулого року.

У транспортному страхуванні найбільше зростання зафіксовано за "Зеленою карткою" (+13% кв/кв), продовжуючи минулі тренди. У класах особистого страхування найбільший приріст показали асистанс та туристичне страхування (+83% кв/кв).

Транспортне та особисте страхування формують понад 80% премій і 90% виплат на ринку. Серед інших продуктів найбільше зросли страхування фінансових ризиків (+25% кв/кв) та вантажів і багажу (+18% кв/кв).

Структура класів страхування (премії та виплати), млрд грн

| Клас страхування | Премії | Виплати |

|---|---|---|

| КАСКО | 9,6 | 4,6 |

| ОСЦПВ | 7,3 | 3,4 |

| Здоров’я | 6,7 | 3,4 |

| Зелена картка | 4,1 | 1,6 |

| Життя | 4,1 | 1,0 |

| Майно та вогн. ризики | 2,3 | 0,5 |

| Відповідальність | 1,5 | 0,1 |

| Вантажі та багаж | 1,2 | 0,1 |

| Асистанс / Туризм | 0,8 | 0,2 |

| Фінансові ризики | 0,8 | 0,1 |

Премії (млрд грн) та рівень виплат (%) за класами страхування

ТОП-10 ризикових страховиків за преміями

| № | Страховик | Премії, тис. грн. |

|---|---|---|

| 1 | ТАС СГ | 3 474 136 |

| 2 | ARX | 3 149 859 |

| 3 | УНІКА | 2 849 846 |

| 4 | ВУСО | 2 494 162 |

| 5 | ІНГО | 2 461 732 |

| 6 | УСГ | 2 176 281 |

| 7 | АРСЕНАЛ СТРАХУВАННЯ | 2 173 856 |

| 8 | UNIVERSALNA | 1 892 583 |

| 9 | КНЯЖА | 1 803 723 |

| 10 | PZU УКРАЇНА | 1 645 166 |

ТОП страховиків життя за преміями

| № | Страховик | Премії, тис. грн. |

|---|---|---|

| 1 | МЕТЛАЙФ | 1 968 858 |

| 2 | ГРАВЕ УКРАЇНА СТРАХУВАННЯ ЖИТТЯ | 386 520 |

| 3 | УНІКА ЖИТТЯ | 315 587 |

| 4 | PZU УКРАЇНА СТРАХУВАННЯ ЖИТТЯ | 280 007 |

| 5 | АRХ LIFE | 251 180 |

Страхові виплати також збільшувалися, але з різною динамікою. У ризикових страховиків виплати зросли на 1% кв/кв, продовжуючи тенденцію з початку 2023 року. Темпи приросту помітно сповільнилися.

У страховиків життя виплати після падіння в I кварталі зростали два квартали поспіль – на 14% кв/кв. Рівень виплат на ринку незначно зріс – на 1%.

Страхові премії та виплати за класами страхування (млрд грн)

ТОП-10 ризикових страховиків за виплатами

| № | Страховик | Виплати, тис. грн. |

|---|---|---|

| 1 | ТАС СГ | 1 427 534 |

| 2 | ARX | 1 266 327 |

| 3 | УНІКА | 1 185 037 |

| 4 | УСГ | 1 139 067 |

| 5 | ІНГО | 1 083 232 |

| 6 | ВУСО | 1 038 239 |

| 7 | АРСЕНАЛ СТРАХУВАННЯ | 940 839 |

| 8 | <PZU УКРАЇНА | 753 576 |

| 9 | КНЯЖА | 687 310 |

| 10 | UNIVERSALNA | 614 721 |

ТОП страховиків життя за виплатами

| № | Страховик | Виплати, тис. грн. | 1 | МЕТЛАЙФ | 382 937 |

|---|---|---|

| 2 | ГРАВЕ УКРАЇНА СТРАХУВАННЯ ЖИТТЯ | 150 654 |

| 3 | НІКА ЖИТТЯ | 101 842 |

| 4 | АRХ LIFE | 44 382 |

| 5 | PZU УКРАЇНА СТРАХУВАННЯ ЖИТТЯ | 42 296 |

Частка премій, переданих у перестрахування, залишалася низькою – 8% валових премій. Лише 10% перестрахових премій передавалися на внутрішньому ринку. Резерви збитків ризикових страховиків зросли на 11% кв/кв. Найбільший внесок у приріст зробили транспортне страхування та страхування майна.

Премії, передані перестраховикам (млрд грн), рівень виплат та коефіцієнт утримання (%)

Нетто-збитковість за січень–вересень скоротилася на 1%, до 51%. У III кварталі нетто-комбінований коефіцієнт підвищився через зростання збитковості. Проте показник за 9 місяців залишився майже незмінним – 103%.

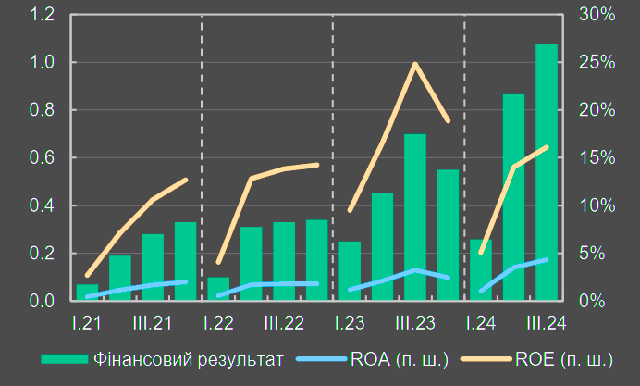

Рентабельність ризикових страховиків залишилася стабільною, а страховиків життя зменшилася через зростання капіталу. Докапіталізація тривала для відповідності вимогам платоспроможності.

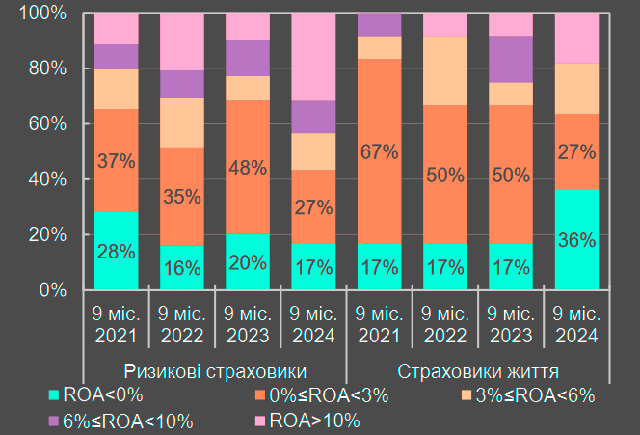

Частка збиткових ризикових компаній скоротилася, але серед страховиків життя зросла. 6 страховиків порушували вимоги до капіталу. Частка таких компаній в активах ринку становила 2%.

Внаслідок зростання резерву збитків на 11% протягом ІІІ кварталу коефіцієнти резервування припинили зниження. За результатами 9 місяців частка збиткових компаній у ризиковому сегменті скоротилася, а в сегменті страхування життя – зросла порівняно з аналогічним періодом минулого року.

Розподіл страховиків за рентабельністю активів

ТОП-10 ризикових страховиків за фінансовим результатом

| № | Страховик | Фінрезультат, тис. грн. |

|---|---|---|

| 1 | ARX | 409 621 |

| 2 | УНІКА | 325 851 |

| 3 | ІНГО | 227 396 |

| 4 | UNIVERSALNA | 184 175 |

| 5 | ТАС СГ | 168 119 |

| 6 | КОЛОННЕЙД УКРАЇНА | 140 073 |

| 7 | ОРАНТА | 109 943 |

| 8 | ВУСО | 93 974 |

| 9 | КНЯЖА | 57 742 |

| 10 | ББС ІНШУРАНС | 37 466 |

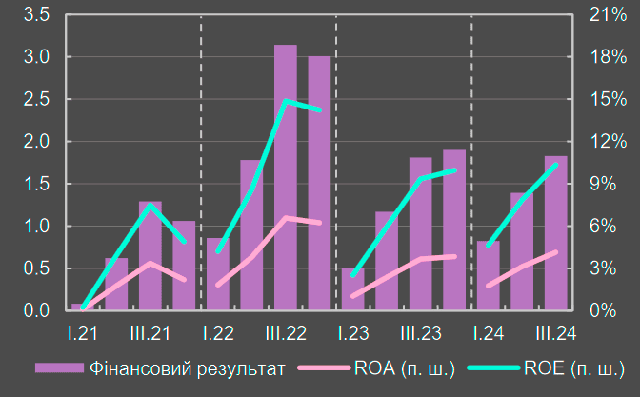

Фінансовий результат ризикових страховиків, млрд грн

Фінансовий результат страховиків життя, млрд грн

Чистий прибуток ризикових страховиків за результатами січня – вересня 2024 року залишився на рівні минулого року, а рентабельність дещо зросла. Натомість рентабельність капіталу страховиків життя скоротилася через переоцінку обсягу капіталу.

Поширеною причиною застосування НБУ заходів впливу на страховому та фінансовому ринку України є порушення учасниками вимог законодавства у сфері захисту прав споживачів і фінансового моніторингу. Тож фінустановам потрібно підвищити увагу до управління відповідними ризиками.

НБУ надав страховикам та небанківським фінансовим установам рекомендації з виявлення механізмів "дроблення бізнесу", зокрема з метою ухилення від сплати податків.

У разі виявлення подібних механізмів страховики та фінансові установи мають повідомити Держфінмоніторинг про таку діяльність, а також прийняти рішення стосовно подальших ділових стосунків з урахуванням виявлених ризиків.

| Джерело: | Форіншурер |

| URL статті: | https://forinsurer.com/news/24/11/28/44442 |

«« Вернуться на первую страницу раздела