| Ассоциация Страховой бизнес (АСБ) |

Страховий ринок України. Підсумки 1 кварталу 2025 року |

У першому кварталі 2025 року ринок небанківських фінансових послуг та страхови ринок України демонстрували різноспрямовану динаміку. Страховий ринок зріс до 15,4 млрд грн. Активи страхових компаній зросли, причому як премії, так і виплати за договорами ризикового страхування збільшувалися протягом періоду. Водночас показники страхування життя дещо зменшилися. Загалом діяльність страховиків залишалася стабільною, а сектор залишався прибутковим. Форіншурер проаналізував звіт НБУ та вибрав найголовніше.

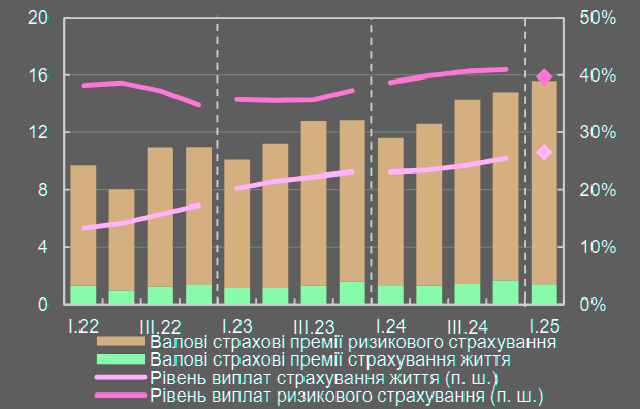

Валові страхові премії ризикового страхування склали 14 млрд грн., премії страхування життя склали 1,41 млрд грн. Рівень виплат ризикового страхування 40%, рівень виплат страхування життя 27%. Чистий фінрезультат страховиків склав 1,2 млрд грн.

Протягом кварталу кількість учасників небанківських фінансових послуг зменшилася. З державного реєстру було виключено два страховика. Основною причиною припинення діяльності було невиконання ліцензійних вимог.

Загальний обсяг активів у фінансовому секторі зріс на 0,2% у квартальному вимірі та на 4,6% у річному.

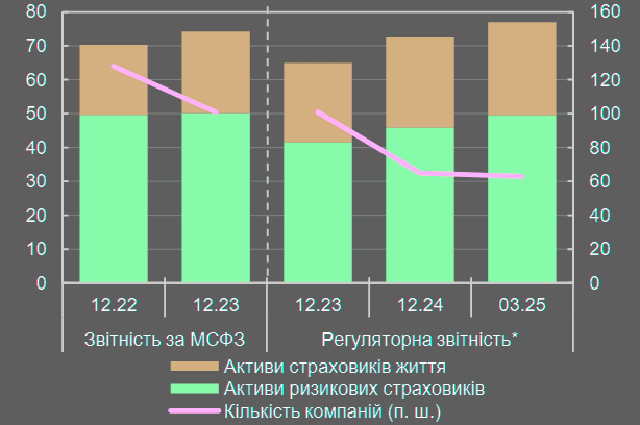

Активи страховиків зросли на 6% до 77 млрд грн. Частка небанківських установ у структурі активів фінансового сектору, за якими здійснює нагляд Національний банк України, зросла на 0,1 відсоткового пункту і становила 10,3%.

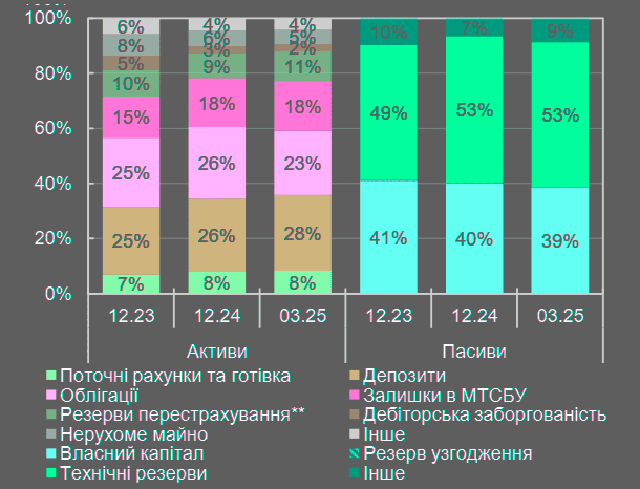

У страховому сегменті активи ризикових страховиків зросли на 8% у квартальному вимірі та на 16% у річному. Активи компаній зі страхування життя зросли на 3% за квартал і на 12% за рік.

Активи страховиків

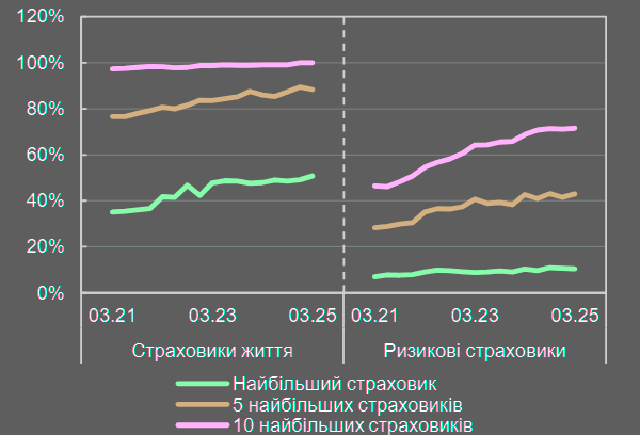

Концентрація сектору за активами залишалася стабільною, лише на ринку страхування життя частка найбільшого страховика перевищила 50%.

Частка найбільших страховиків у валових преміях сектору

Премії у ризиковому страхуванні зросли на 7% за квартал та на 36% у річному вимірі. Основним фактором цього зростання стали премії за обов’язковим страхуванням цивільно-правової відповідальності автовласників, що суттєво збільшилися через зростання вартості полісів після переходу до вільного ціноутворення.

Виплати за ризиковими видами страхування зросли лише на 1% у квартальному вимірі і на 17% у річному. Це спричинило зменшення ануалізованого рівня виплат уперше за майже два роки – до 39%.

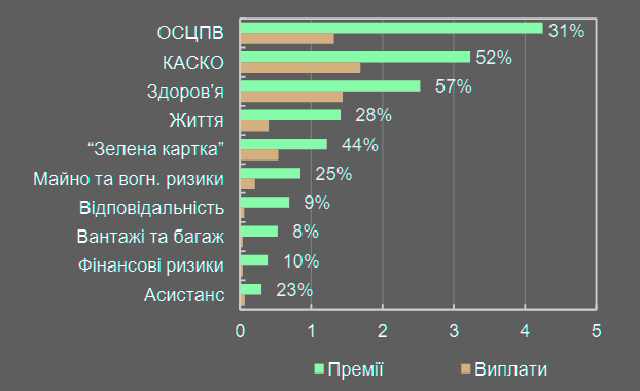

Премії та рівень виплат за видами страхування, млрд грн

ТОП-10 найбільших ризикових страховиків за валовими преміями

| № | Страховик | Премії на 31.03.2025, тис.грн. |

|---|---|---|

| 1 | ТАС СГ | 1 468 506 |

| 2 | ARX | 1 312 520 |

| 3 | УНІКА | 1 208 533 |

| 4 | ІНГО | 1 054 690 |

| 5 | ВУСО | 974 309 |

| 6 | КНЯЖА | 876 938 |

| 7 | АРСЕНАЛ СТРАХУВАННЯ | 863 245 |

| 8 | УСГ | 822 294 |

| 9 | ОРАНТА | 805 031 |

| 10 | UNIVERSALNA | 619 326 |

ТОП-10 найбільших ризикових страховиків за виплатами

| № | Страховик | Виплати на 31.03.2025, тис. грн. |

|---|---|---|

| 1 | ТАС СГ | 612 825 |

| 2 | ARX | 491 205 |

| 3 | УНІКА | 484 908 |

| 4 | ІНГО | 444 585 |

| 5 | УСГ | 391 806 |

| 6 | ВУСО | 390 278 |

| 7 | АРСЕНАЛ СТРАХУВАННЯ | 370 420 |

| 8 | КНЯЖА | 297 438 |

| 9 | PZU УКРАЇНА | 279 630 |

| 10 | UNIVERSALNA | 273 782 |

У сегменті страхування життя премії традиційно скоротилися на початку року – на 16% у квартальному вимірі, при цьому в річному розрізі залишалося зростання на 6%.

Виплати також зменшувалися, але повільнішими темпами – на 11% за квартал та на 25% за рік. Це зумовило подальше зростання рівня виплат, який досяг 28%. Викупні суми залишилися на рівні аналогічного періоду минулого року – 79 млн грн.

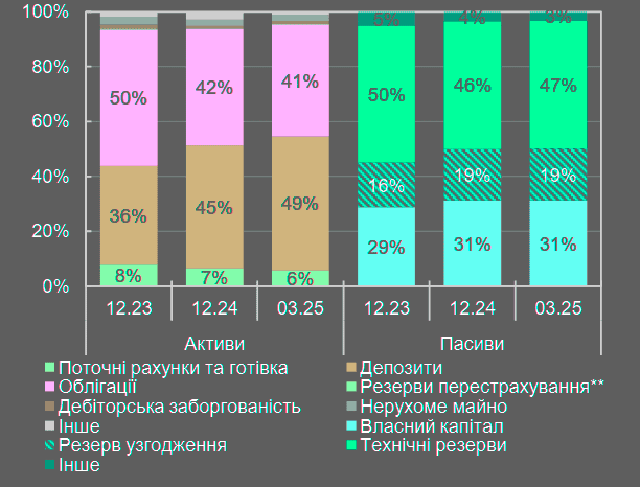

Структура активів та пасивів страховиків життя

Структура активів та пасивів ризикових страховиків

Серед видів страхування премії за КАСКО зменшилися на 14%, за "Зеленою карткою" – на 13%, за страхуванням життя – на 16%. Водночас премії за обов’язковим автострахуванням зросли на 28%, за страхуванням здоров’я – на 17%, а за асистансом – на 7%. Підвищення премій за ОСЦПВ було спричинене змінами в законодавстві, що дозволили ринкове ціноутворення.

Страхові премії та виплати за найпоширенішими лініями бізнесу

| Клас страхування | Премії, млрд грн | Виплати, млрд грн |

|---|---|---|

| ОСЦПВ | 4,3 | 1,3 |

| КАСКО | 3,2 | 1,7 |

| Здоров’я | 2,5 | 1,4 |

| Життя | 1,4 | 0,4 |

| Зелена картка | 1,2 | 0,5 |

| Майно та вогневі ризики | 0,9 | 0,2 |

| Відповідальність | 0,7 | 0,1 |

| Вантажі та багаж | 0,5 | 0,0 |

| Фінансові ризики | 0,4 | 0,0 |

| Туризм та Асистанс | 0,3 | 0,1 |

Частка премій, переданих у перестрахування, зросла з 8 до 11%. З них переважна більшість – 95% – були передані нерезидентам.

Резерви збитків за ризиковими видами страхування зросли на 2%, зокрема за "Зеленою карткою" та ОСЦПВ. Через швидше зростання премій порівняно з резервами, ануалізований коефіцієнт покриття премій резервами знизився.

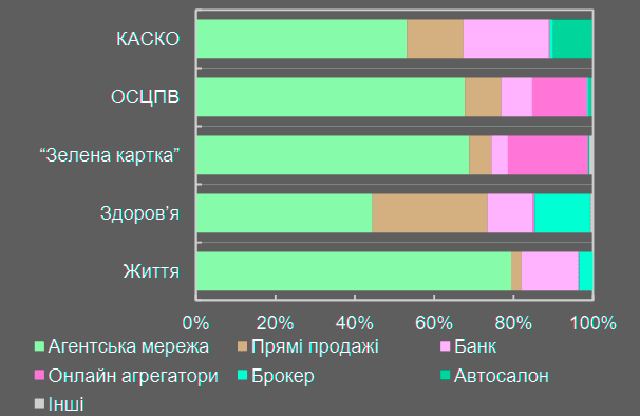

Структура премій за страховими продуктами в розрізі каналів продажу

Нетто-комбінований коефіцієнт зменшився на 4 відсоткові пункти до 95%, що свідчить про покращення показників. Це стало можливим завдяки зниженню коефіцієнта нетто-збитковості на 3 відсоткові пункти, що було спричинене зростанням резервів за договорами вихідного перестрахування. Також зменшився коефіцієнт нетто-ефективності – на 4 відсоткові пункти до 86%.

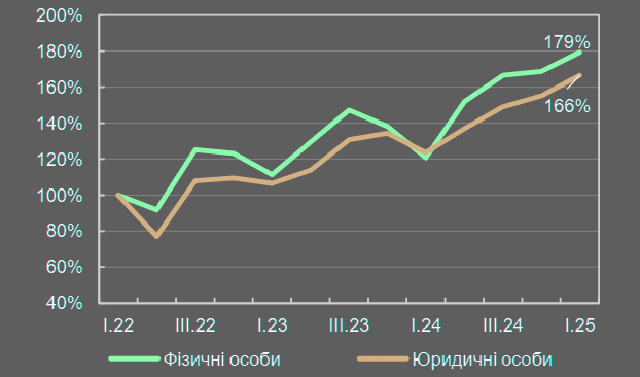

Премії з ризикового страхування в розрізі типів страхувальників

Чистий прибуток ризикових страховиків за перший квартал становив 950 мільйонів гривень, що на 15% більше, ніж у відповідному періоді попереднього року. Рентабельність капіталу зросла до 5,2%. Страховики життя отримали прибуток на рівні попередніх років – 250 мільйонів гривень.

Наприкінці кварталу три страхові компанії порушували вимоги щодо платоспроможності або мінімального капіталу. Водночас частка їхніх активів у загальному обсязі активів ринку не перевищувала 1%.

| Джерело: | Форіншурер |

| URL статті: | https://forinsurer.com/news/25/06/05/44913 |

«« Вернуться на первую страницу раздела