|

|

Обговорення / Аналітика / Аналітика

EIOPA на початку року оприлюднило результати загальноєвропейського порівняльного дослідження щодо андеррайтингу ризиків non-life у внутрішніх моделях.

Ризик андеррайтингу видів страхування, відмінних від страхування життя, робить значний внесок у показник SCR страхових компаній і має суттєве значення для більшості страхових компаній з внутрішньою моделлю. У дослідженні проаналізовано внутрішні моделі андеррайтингу non-life 75 європейських страховиків, що належать до 31 страхової групи. Метою дослідження було оцінити відмінності між внутрішніми моделями, щоб зрозуміти, чи однаково вони охоплюють подібні ризики, і якщо так, то якою мірою. Крім того, було проаналізовано профілі ризиків андеррайтингу інших видів страхування, щоб визначити причини, які вплинули на ризиковий капітал протягом перших п'яти років після запровадження Платоспроможності ІІ. Дослідження показало наступні ключові висновки:

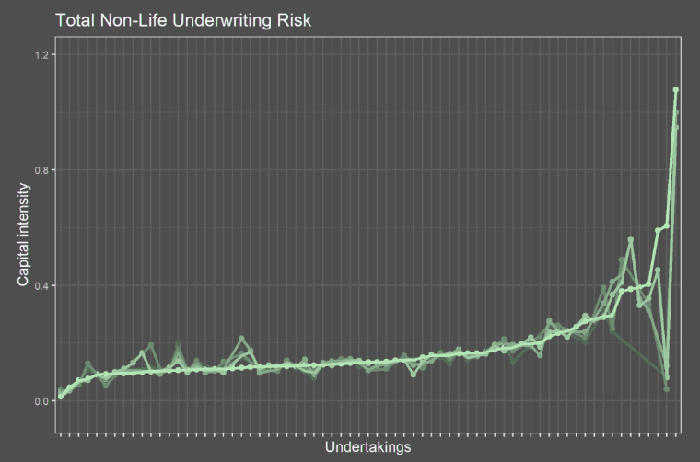

EIOPA та національні наглядові органи провели індивідуальні сесії зворотного зв'язку з усіма учасниками. Висновки дослідження будуть надалі розглядатися в рамках національного нагляду за окремими підприємствами та групами (наприклад, у колегіях наглядових органів). Загальна інтенсивність капіталу NL за 5-річний горизонт аналізу (IM + SF) за вирахуванням перестрахування

Підприємства, визначені як винятки, були повідомлені про це, і відповідні національні наглядові органи наразі проводять подальші дії. Деякі наглядові дії також вже призвели до змін у внутрішніх моделях. EIOPA надаватиме підтримку національним наглядовим органам у подальших заходах та відстежуватиме розвиток висновків.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||