|

|

Обговорення / Аналітика / Аналітика

Провал злиття послаблює "задушливу хватку" посередників, оскільки адміністрація Байдена вітає жорстку антимонопольну політику "Ми діємо в умовах олігополії, яку не всі розуміють". Зауваження, опубліковане в судовій скарзі уряду США на запропоновану співпрацю в блокбастері вартістю 30 мільярдів доларів між Aon і Willis Towers Watson, не могло бути більш різким. Це підтвердило побоювання страхової галузі з приводу влади, яку набувають найбільші брокерські компанії, що допомагають іншим компаніям знайти покриття. "[У нас] більше важелів впливу, ніж ми думаємо, і буде ще більше, коли угоду з Willis буде закрито", — сказав колегам неназваний старший брокер Aon. Але Міністерство юстиції США це зрозуміло. Його втручання в червні, в якому стверджувалося, що об'єднання двох брокерів означатиме погіршення умов страхування для підприємств і приватних осіб, позбавило угоду життя, яка повинна була створити найбільшого в світі страхового брокера. Коли згодом злиття провалилося, Білий дім вітав цей епізод як відображення більш жорсткого підходу до антимонопольного законодавства за адміністрації президента Джо Байдена. Консолідація сектора була головним завданням протягом багатьох років. Найбільші угоди включали придбання Marsh компанії Jardine Lloyd Thompson за 4,3 мільярда фунтів стерлінгів у 2018 році, а Willis об'єдналася з Towers Watson в угоді на 18 мільярдів доларів у 2015 році. Це допомогло збільшити їхню виручку: Marsh повідомила про виручку в розмірі 17 мільярдів доларів минулого року, а Aon повідомила про виручку в 11 мільярдів доларів. мільярдів, а Вілліс зафіксував 9 мільярдів доларів. Для деяких представників галузі дії Міністерства юстиції підвели риску під багаторічною консолідацією, і подальші злиття і поглинання серед вищого ешелону тепер вважаються малоймовірними. "Четвірка найбільших компаній не збереться разом", — сказав Патрік Галлахер, виконавчий директор Gallagher, четвертого за величиною гравця за доходами. "Можна сперечатися, повинні вони чи не повинні, але вони цього робити не збираються". Згідно з рейтингом, складеним рейтинговим агентством AM Best, Marsh McLennan, Aon, Willis і Gallagher увійшли до четвірки брокерських груп із найвищим доходом за останнє десятиліття.

Для страховиків, стурбованих своїм зростаючим впливом, дії Міністерства юстиції стали різким полегшенням, особливо після того, як антимонопольні органи Європи схвалили об'єднання. "Ставки комісійних зросли б, і ви можете заперечити, що якщо це принесе користь клієнту, то це нормально, але я не думаю, що насправді так би і сталося", — сказав один із керівників спеціалізованого страхового ринку Лондона. "Я думаю, що це зупинилося б на людині посередині. Ця домінуюча позиція означає, що сукупна вартість страхування зросла б". Тарифи останніми роками зростаютьСтраховики вже давно стурбовані залученням брокерів. Чотири роки тому Еван Грінберг, виконавчий директор Chubb, одного з найбільших страховиків США за ринковою вартістю, виступив проти "образливої поведінки", включно з, за його словами, надмірними комісійними. Це нагадало про репресії у США 2004 року проти маніпулювання цінами та відкатами. Останніми роками частка посередників зросла. Дані AM Best показують, що чисті комісійні та брокерські збори як частка премій зросли з 10,3 відсотка 2011 року до 11,5 відсотка 2020 року.

Брокери стверджують, що якщо страховики платять їм більше, то це через послуги, які вони додали для управління новими ризиками, такими як зміна клімату. Після багатьох років консолідації найбільші групи охоплюють увесь світ – Marsh , Aon і Willis працюють у понад 100 країнах – і ведуть значну діяльність у суміжних галузях, як-от консультування з питань виходу на пенсію та посередництво в галузі медичного страхування. Їхні послуги також охоплюють аналіз даних та організацію страхового фінансування всього: від літаків до інтелектуальної власності. Але, на думку Міністерства юстиції, саме ця глибина і широта і були проблемою: це означало, що у великих компаній зі складними глобальними потребами не було іншого вибору, крім того, що вони назвали "Великою трійкою", і, отже, чому вони не могли дозволити їй стати "Великою двійкою". Андеррайтери в приватному порядку стверджують, що брокери можуть використовувати свої масштаби не тільки для підвищення комісійних, а й для того, щоб змусити андеррайтерів узяти на себе певні ризики або виплатити певні вимоги. "Чи вважаю я, що брокери відіграють свою роль? Так, це так. Розмір компанії має значення в брокерській діяльності", — сказав Джон Ладлоу, колишній виконавчий директор Airmic, торговельної організації, що представляє покупців страхових послуг і менеджерів з ризиків усередині компаній. За його словами, одним із найбільших побоювань для галузі є "задушлива хватка", якою володіють мегаброкери. Брокери оскаржують будь-яку таку пропозицію, заявляючи, що вони зобов'язані рішуче захищати інтереси своїх клієнтів. "Що сталося з олігополією?"Брокери також виступають проти думки про те, що їхній розмір проблематичний, наголошуючи на низьких бар'єрах для створення страхових брокерських компаній і посилаючись на конкурентів, які швидко зростають, таких як лондонська компанія McGill and Partners. Генеральний директор Aon Грег Кейс відкинув уявлення галузі як "гри з нульовою сумою" між страховиками і брокерами, заявивши, що її увага має бути зосереджена на наданні нових способів допомоги компаніям в управлінні ризиками, що виникають. Брокер Gallagher вказує на зростання цін на комерційне страхування як на свідчення того, що страховики не програють дедалі сильнішим посередникам. "Якби [побоювання з приводу зростаючого впливу брокерів] були правдою, у нас ніколи не було б жорсткого ринку", — сказав він, використовуючи галузевий термін для позначення нинішнього піднесення. "Наше завдання номер один – передавати ризики і допомагати клієнтам управляти своїми ризиками, і ключовим гравцем у цьому є [страховик], і якби у нас була влада, ми б ніколи не надали їм зростання. І всі вони зараз отримують суттєве збільшення обсягів премій. Що сталося з олігополією?"

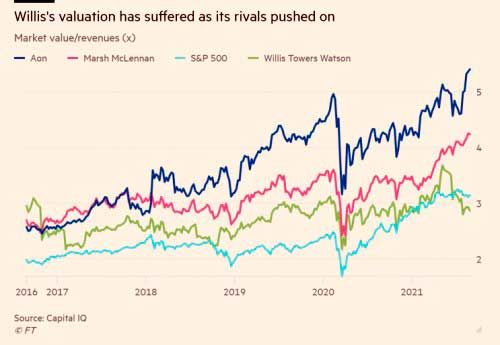

Ринкова оцінка Willis впала, тоді як у конкурентів було зростання. Ринкова вартість/виручка (х) Керівники трьох комерційних страхових компаній заявили, що вони побоюються, що зростаюча міць брокерських компаній проявиться, коли ринок цін на страхування ослабне, а їхня переговорна сила зменшиться. Вони занепокоєні зростанням використання так званих брокерських послуг, коли страховики, по суті, погоджуються покривати певні види ризиків заздалегідь, даючи брокерам можливість включати в структуру компанії, які відповідають усім вимогам, без індивідуальної згоди страховиків. Один страховик заявив, що це може бути "приставленням до нашої голови пістолета", коли, наприклад, андеррайтер або підписується на пул ризиків у певному регіоні, або ризикує втратити доступ до брокерського бізнесу там. Фінансовий регулятор Великої Британії вивчив це в дослідженні ринку два роки тому. Управління фінансового нагляду не змогло дійти висновку, що такі структури "плати за гру" існують у великих масштабах, але визнало, що "ні кількісний, ні якісний аналіз не може обов'язково визначити відсутність системи оплати за гру". Старший андеррайтер сказав, що брокери, які формують пул, "починають ухвалювати рішення щодо андеррайтингу відносно змішаного результату портфеля", додавши: "Це може завдати шкоди ринку … вони могли б з'їсти наш сніданок".

«« Вернуться на первую страницу раздела |

|||||||||||||||||||||||||||||||||

|

Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

|

||||||||||||||||||||||||||||||||||