|

|

Обговорення / Аналітика / Аналітика

За даними Інституту страхової інформації, регуляторні обмеження Каліфорнії щодо справедливого, актуарно обґрунтованого ціноутворення та андеррайтингу в поєднанні з необхідністю посилення зусиль з пом'якшення наслідків та підвищення стійкості в штаті чинять фінансовий тиск на страховиків і сприяють обмеженню доступності майнового страхування на ринках з високим рівнем ризику.

Звіт Triple-I "Тенденції та висновки: Ризикова криза в Каліфорнії" досліджує еволюцію ризикового ландшафту в Каліфорнії, висвітлюючи проблеми, пов'язані з Постановою 103 – нормативним актом, який обмежує можливості страховиків прибутково працювати на території штату. Внаслідок Постанови 103 та її застосування, страховики обмежені в ціноутворенні на основі історичних даних, що забороняє використовувати сучасні дані та передові методи моделювання. В аналітичній записці також зазначається, що Постанова 103 перешкоджає коригуванню страхових тарифів, надаючи можливість групам захисту прав споживачів брати участь у процесі затвердження тарифів.

"Хоча нещодавно запропоновані зміни Департаментом страхування Каліфорнії є кроком у правильному напрямку, стає все більш критично важливо швидко забезпечити ринкову стабільність в одній з найбільших економік штату", — сказав Шон Кевеліган. "Страхування є ключовим фактором економічної стабільності та зростання, але воно повинно функціонувати таким чином, щоб можна було точно визначити ціну на страхування. Страхові ціни є наслідком, а не причиною ризику". Це обмеження ускладнює здатність страховиків швидко адаптуватися до ринкових змін, що призводить до затримок у затвердженні тарифів і цін, які не можуть точно відображати поточний або майбутній ризик.

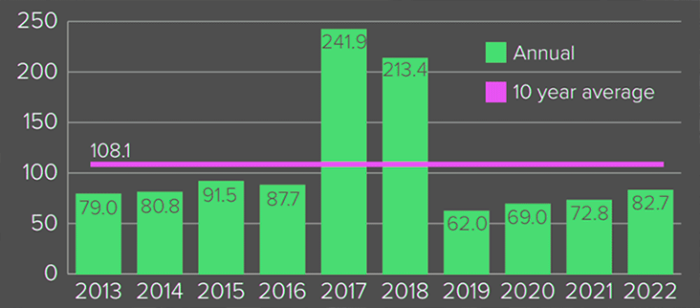

Цей відступ спонукав більше каліфорнійців звернутися до California FAIR Plan, страховика останньої інстанції в штаті, який надає обмежене покриття за підвищеними страховими внесками. Прибутки від андеррайтингу не встигають за збитками Прибутковість андеррайтингу страховиків вимірюється за допомогою "комбінованого коефіцієнта", який відображає різницю між виплатами та витратами страховиків і зібраними ними преміями. Комбінований коефіцієнт страхування житла в Каліфорнії

Коефіцієнт нижче 100 означає андеррайтинговий прибуток, а вище 100 – збиток. Як показано на графіку праворуч, страховики отримували значні прибутки від андеррайтингу у страхуванні житла протягом усіх 10 років з 2013 по 2022 роки, окрім двох. Однак виплати страхових відшкодувань і витрати у 2017 і 2018 роках – переважно через збитки, пов'язані з лісовими пожежами – були настільки значними, що середній комбінований коефіцієнт за цей період становив 108,1.

Невід'ємною частиною підтримки профіциту страхувальника є ціноутворення на основі ризику, що означає узгодження андеррайтингу та ціноутворення з вартістю ризику. На відміну від більшості інших штатів, страховикам у Каліфорнії не дозволено встановлювати ціни на ризик катастроф на перспективу. Замість того, щоб дозволити страховикам використовувати найновіші дані та передові технології моделювання для формування ціни, Пропозиція 103 – в умовах динамічно мінливого середовища ризиків – вимагала від них встановлювати ціну на покриття на основі лише історичних даних.

Ця стратегія дозволяє страховикам включати перспективні моделі ризиків, які наголошують на безпеці від лісових пожеж та зусиллях щодо пом'якшення їх наслідків, а також включати витрати на перестрахування в розрахунки премій. У рамках цієї ініціативи страховики зобов'язані пропонувати покриття власникам будинків у вразливих до пожеж районах, що охоплює 85% території їхнього покриття по всьому штату.

Законодавці, під впливом закликів своїх виборців до зниження страхових премій, часто пропонують заходи, які, як правило, погіршують проблему, оскільки ці пропозиції, як правило, не відображають важливість точної оцінки ризику при встановленні ціни на страховий захист. Каліфорнійська Пропозиція 103 та федеральна Національна програма страхування від повеней до реформування "Рейтингу ризиків 2.0" є лише двома прикладами, згідно з даними Triple-I. Традиційних механізмів передачі ризиків недостатньо для подолання кризи, що насувається. Страховики працюють з громадами та комерційними партнерами для заохочення інвестицій у пом'якшення наслідків катастроф та підвищення стійкості до них – зусилля, які демонструють різний ступінь успіху в покращенні доступності страхування та його цінової доступності.

Законодавці, під впливом закликів своїх виборців до зниження страхових премій, часто пропонують заходи, які, як правило, погіршують проблему, оскільки ці пропозиції, як правило, не відображають важливість точної оцінки ризику при встановленні ціни на страховий захист. Каліфорнійська "Пропозиція 103" та федеральна програма страхування від повеней до реформи "Рейтинг ризику 2.0" є лише двома прикладами.

«« Вернуться на первую страницу раздела |

|||||||||||||||||||||||||||||||||||

|

Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

|

||||||||||||||||||||||||||||||||||||