|

|

Обговорення / Аналітика / Аналітика

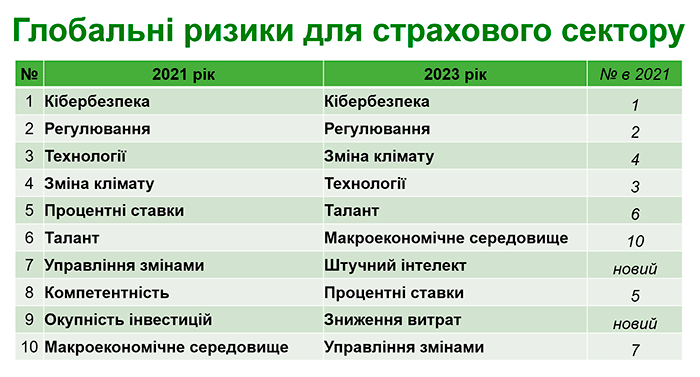

Опитування Insurance Banana Skins кожні два роки, починаючи з 2007 року, аналізувало найбільш нагальні ризики, з якими зіткнеться страховий сектор у найближчому майбутньому. В 2023 р. PwC і Центр дослідження фінансових інновацій опитали 589 менеджерів, регуляторів і галузевих гравців у 39 країнах. Результати показують, порівняно зі звітом 2021 року, незначне погіршення впевненості страховиків у вирішенні викликів, з якими вони стикаються, особливо тих, що пов'язані з технологіями та зміною клімату. У цьому дев'ятому випуску чотири основні ризики такі ж, як і два роки тому, але в дещо іншому порядку. Головною загрозою залишається КІБЕРЗЛОЧИННІСТЬ. Витік інформації, викрадення потенційно конфіденційних даних, викрадення особистих даних або фішингові атаки та атаки програм-вимагачів залишаться найбільшими проблемами галузі. Респонденти стурбовані здатністю кібератак поставити під загрозу безперервність їхнього бізнесу, а також тим, що викрадення конфіденційних даних клієнтів, зокрема пов'язаних із медичним страхуванням, матиме катастрофічні наслідки для репутації компаній і сектора в цілому. Це підкреслює зростаючу складність кібератак, оскільки кіберзлочинці та інші злочинці використовують широкий спектр "векторів" для використання вразливостей у системах безпеки страховиків. Існує занепокоєння, що штучний інтелект може бути використаний кіберзлочинцями як новий потужний інструмент. РЕГУЛЮВАННЯ зберігається на другій позиції . Обсяг регулювання продовжує збільшуватися, а разом з ним зростає ризик недотримання вимог і збільшення витрат. Багато опитаних менеджерів вважають, що ці правила уповільнюють здатність страхових компаній впроваджувати інновації та конкурувати, погіршуючи послуги, що ставить під загрозу їхню репутацію. ЗМІНА КЛІМАТУ набирає ваги і піднімається на одну сходинку до третьої позиції в класифікації. Існує занепокоєння з приводу збільшення частоти та серйозності стихійних лих, які впливають на індустрію страхування та перестрахування. Занепокоєння щодо РЕГУЛЯТИВНОГО РИЗИКУ залишається помітним, оскільки обсяг правил і норм продовжує збільшуватися. Причини цього занепокоєння відомі та включають збільшення витрат на дотримання нормативних вимог і робочого навантаження, а також негативний вплив на інновації, розробку продуктів і конкуренцію. Серед інших варто виділити набрання чинності МСФЗ 17, положення про розповсюдження страхування та, нещодавно, положення про поведінку. Значна регулятивна хвиля, яка в короткостроковій перспективі включатиме цифрову операційну стійкість (DORA), тісно пов'язану з цифровими ризиками, і майбутню Директиву корпоративної звітності про сталий розвиток (CSRD). Четверте місце посідає ТЕХНОЛОГІЧНІ РИЗИКИ , який розуміється як можливість того, що страховики не зможуть встигати за шаленим темпом розвитку технологій. Існує велике занепокоєння щодо інвестиційних витрат, необхідних для модернізації застарілих ІТ-систем і заміни їх більш досконалими. В останні роки в страховій галузі стали очевидними проблеми із ЗАЛУЧЕННЯМ ТА УТРИМАННЯМ ТАЛАНТІВ. Як наслідок, ця загроза перемістилась з шостого на п'яте місце та є постійною в усіх географічних регіонах світу та в усіх сегментах промисловості. Перш за все, у сфері технологій, у той час, коли сектор стикається з великими проблемами в управлінні змінами. Одне із запитань, яке порушили опитані менеджери, полягає в тому, чи є страхова галузь достатньо привабливою, щоб залучити потрібних їй талантів. Ці виклики виникають у розпалі того, що часто називають "війною за таланти". У цьому випадку мова йде не лише про рівень зарплати, а про те, чи здатні страховики виправдати очікування молодих поколінь, особливо після зміни поведінки після пандемії. МАКРОЕКОНОМІЧНІ РИЗИКИ зросли з десятого до шостого внаслідок невизначеної економічної ситуації та наслідків різкого зростання інфляції. Однак довгостроковий вплив зростання цін і потреби контролювати витрати можна компенсувати меншою турботою щодо еволюції процентних ставок (зниження з 5 до 8), що вже позитивно впливає на прибутковість інвестицій. Нарешті, ШТУЧНИЙ ІНТЕЛЕКТ (номер 7) вперше з'являється в рейтингу ризиків, але його реальний вплив буде пов'язано з тим, як страхові компанії запровадять цю нову технологію в галузі. «« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||