|

|

Обговорення / Аналітика / Аналітика

Swiss Re окреслила основні виклики та драйвери зростання глобального страхового ринку в 2025 році. Страхова галузь продовжує перебувати під тиском геополітичної нестабільності, соціальних напружень та економічної невизначеності, що можуть призвести до зростання кількості страхових збитків у найближчій перспективі, йдеться у звіті Swiss Re Institute. 2024 рік став п'ятим поспіль, коли застраховані збитки від природних катастроф перевищили $100 млрд. Ця тенденція не демонструє ознак уповільнення.

Соціальна інфляція залишається серйозним викликом для галузі, особливо на ринку США. За останнє десятиліття розмір претензій за відповідальністю в США зріс на 57%, а судові рішення на суми понад $10 млн стають дедалі частішими. Це створює додатковий фінансовий тиск на страхові компанії та може призвести до підвищення страхових тарифів. Ключові прогнози Swiss Re Institute

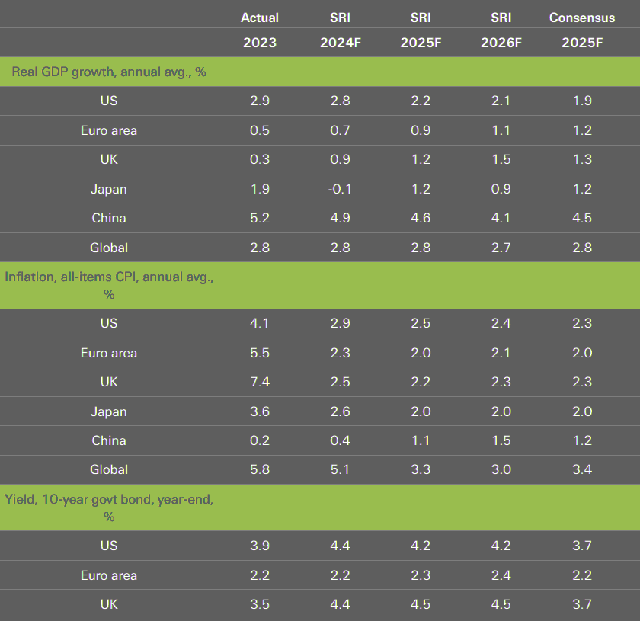

Джерело: Swiss Re

Глобальна економіка демонструє стійке зростання Тенденція зростання глобальної економіки триватиме в найближчі роки. Прогнозується, що реальне зростання світового ВВП у 2025 році складе 2,8%, а у 2026 році – 2,7%, що близько до показників 2024 року. Однак ризики залишаються зміщеними у бік негативного сценарію через геополітичну нестабільність, можливі різкі зміни політики та вразливість фінансових ринків. Регіональні відмінності в економічному розвитку можуть посилитися залежно від політики нового уряду США. Пропозиції, озвучені під час передвиборчої кампанії обраного президента Дональда Трампа, мають неоднозначні наслідки для економіки США, і їхній вплив залежатиме від масштабу та послідовності впровадження. Аналітики очікують сповільнення процесу зниження інфляції та менш різке зниження облікової ставки. Водночас економіка США, найімовірніше, продовжить демонструвати кращі результати у порівнянні з іншими великими економіками, хоча темпи зростання поступово уповільнюватимуться. Ця динаміка буде контрастувати з єврозоною та Китаєм, які зіштовхуються з викликами через торговельні напруження та структурні проблеми.

Федеральна резервна система США діятиме обережно та знизить облікову ставку лише тричі у 2025 році. Водночас центральні банки єврозони та Китаю ймовірно здійснять більш агресивне пом’якшення монетарної політики через уповільнення економічного зростання. Однак фіскальні ризики можуть підвищити дохідність довгострокових облігацій у західних країнах. У довгостроковій перспективі п'ять структурних факторів – деглобалізація, декарбонізація, демографія, диджиталізація та зростання боргового навантаження – визначатимуть економічний ландшафт, йдеться у звіті Global Economic and Insurance Market Outlook на 2025-2026 роки. Світовий ринок страхування життя та ризикового страхування Світовий ринок страхування демонструватиме зростання вище середнього у наступні два роки. Нестабільний ринок у сегменті non-life досягне переломного моменту, а обсяги продажів у life-сегменті поступово знижуватимуться після рекордних результатів.

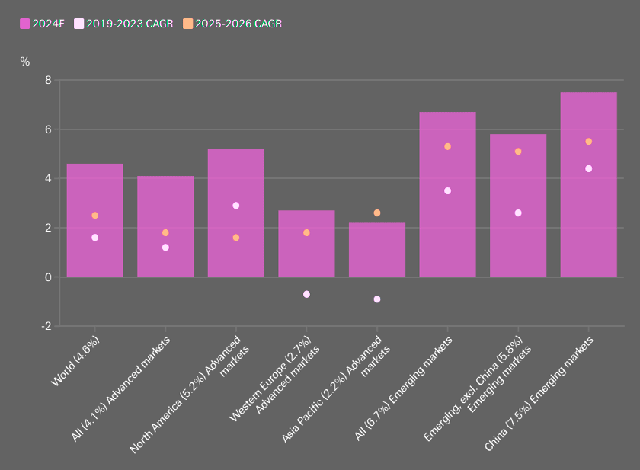

Стабільне економічне зростання, стійкість ринку праці, зростання реальних доходів на тлі пом'якшення інфляції та збереження високих довгострокових ставок підтримуватимуть попит на страхові послуги. Темпи зростання глобальних страхових премій та прогнози на 2025-2026 роки

Джерело: Swiss Re

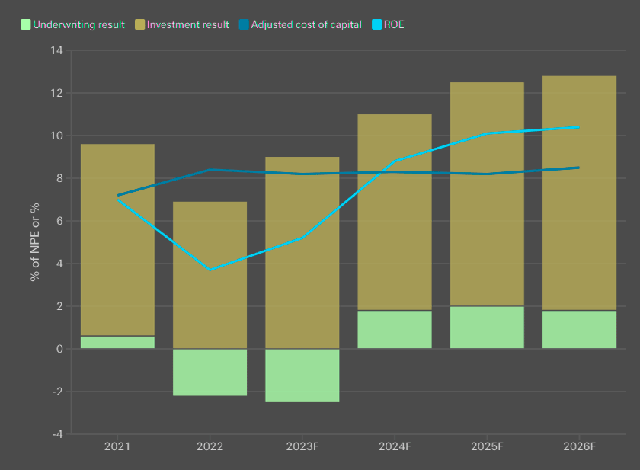

Сектор non-life страхування продовжує покращувати свою прибутковість та економічну стійкість. Показники андеррайтингу у 2024 році покращилися завдяки зниженню інфляційного тиску та зростанню страхових премій, і очікується, що вони залишатимуться стабільними у 2025 та 2026 роках. Разом із підвищенням дохідності від інвестицій це забезпечить підтримку загальної прибутковості страхової галузі. Рентабельність страхування майна,% чистих зароблених премій, ROE та вартість капіталу, у% капіталу

Джерело: Swiss Re

Swiss Re очікує зростання премій у сегменті non-life страхування на рівні 4,3% у 2024 році – це найвищий показник за останнє десятиліття. Основним драйвером стало переоцінювання ризиків через збільшення страхових збитків. Однак у 2025-2026 роках темпи зростання уповільняться.

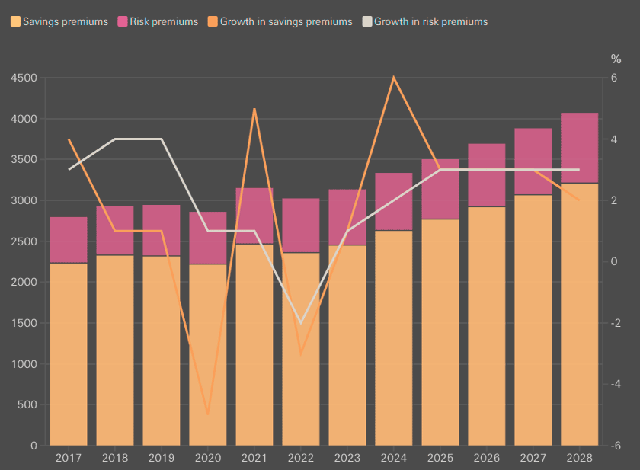

Активний сезон ураганів у США може призвести до того, що загальні застраховані збитки від природних катастроф у світі перевищать $100 млрд цього року – це п’ятий рік поспіль із такими втратами. Така ситуація може відтермінувати зниження тарифів на майнове страхування. У 2024 році ринок life страхування вже досяг найвищого зростання за останнє десятиліття – 5%. За оцінками Beinsure Data, загальний обсяг премій у сегменті страхування життя до 2035 року досягне $4,8 трлн порівняно з $3,1 трлн у 2024 році.

Основним драйвером цього зростання стане підвищення відсоткових ставок. У США продажі індивідуальних ануїтетів цього року мають встановити новий рекорд – понад $400 млрд. Еволюція ринку страхування життя за обсягом премій, $ млрд

Джерело: Swiss Re

Послаблення монетарної політики, за прогнозом Swiss Re, сповільнить зростання продажів ануїтетів із фіксованими ставками. Основна увага буде переключатися на індексовані ануїтети. Пенсійні фонди продовжать знижувати ризики, що створює довгострокові перспективи для ринку life страхування. Протягом наступних трьох років у США та Великобританії можливий обсяг трансферів у рамках угод з купівлі ануїтетів може перевищити $300 млрд. "Попит на страхування життя менш залежний від коливань відсоткових ставок, і ми очікуємо стабільне зростання у цьому сегменті", кажуть аналітики. Основні види страхування життя мають позитивні перспективи рентабельності на 2025-2026 роки завдяки збереженню високої прибутковості фіксованих доходів. Ризик дострокового розірвання полісів залишається контрольованим. Чутливість до змін відсоткових ставок знижується, оскільки центральні банки починають поступово знижувати базові ставки. Урс Бертші, генеральний директор P&C Reinsurance у Swiss Re, підкреслив важливість ролі страхування у сучасному світі: "Мета страхування – захищати людей у найважчі моменти, і ця місія залишається незмінною".

Він додав, що в умовах зростаючої невизначеності попит на страховий захист зростає. В таких обставинах страховики потребують підтримки перестраховиків не лише у вигляді класичних рішень із передачі ризиків, але й через надання знань, аналітики та інструментів для ефективного управління ризиками. Медичне страхування та страхування життя залишаються основним драйвером зростання глобальних страхових премій.

Пол Мюррей, генеральний директор L&H Reinsurance, прокоментував, що страхові компанії у сфері життя та здоров’я збережуть позитивну динаміку у 2025 році. Хоча зростання може бути дещо повільнішим, ніж рекордні показники 2024 року, воно перевищуватиме історичний середній рівень. "Доходність на фіксовані доходи залишається стабільною, що підтримує прибутковість страховиків. Водночас інфляція помірковано знизилася, що створює додаткові можливості для оптимізації балансів страхових компаній та розвитку нового бізнесу через перестрахування. Особливо актуальним це є для компаній, які адаптуються до переходу на нові стандарти звітності за IFRS". Іван Гонсалес, генеральний директор Corporate Solutions, окреслив три ключові тенденції для комерційного страхування у 2025 році.

Експерти Swiss Re наголошують на тому, що зростаючі ризики вимагають нових підходів до управління та передачі ризиків. Індустрія має продовжувати інвестувати в знання та аналітичні інструменти, які дозволять краще розуміти ризики та ефективно знижувати їхній вплив на бізнес клієнтів.

«« Вернуться на первую страницу раздела |

|||||||||||||||||||||||||||||||||

|

Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

|

||||||||||||||||||||||||||||||||||