| Ассоциация Страховой бизнес (АСБ) |

Ціни на перестрахування майна під час пролонгацій договорів у січні виявилися нижчими, ніж очікували страховики |

За оцінками Moody’s Ratings, збитки від лісових пожеж у Каліфорнії на початку минулого року не змогли забезпечити достатнє зростання цін на перестрахування під час січневих пролонгацій договорів 1 січня 2026 року. Додатковим фактором став м’який атлантичний сезон ураганів 2025 року, який теж сприяв формуванню тарифів перестрахування у сегменті майнових катастроф "нижче ринкових очікувань", йдеться у звіті Beinsure.

Глобальні страховані збитки від природних катастроф у 2025 році знову перевищили 100 млрд дол. Водночас, попри те що перестраховики понесли значних збитків від пожеж у Лос-Анджелесі, домінування сильних конвективних штормів серед ризиків показало, що катастрофічні збитки суттєво вплинули на зростання перестрахових тарифів

"Під час пролонгацій договорів перестрахування у січні 2026 року первинні страховики зіткнулися зі значним зниженням тарифів, зокрема для менш ризикових майнових шарів у верхній частині перестрахових програм, а також у широкому спектрі спеціалізованих класів", – зазначає Moody’s Ratings.

Поновлення договорів майнового перестрахування станом на 1 січня 2026 року відбулися зі зниженням тарифів у межах 10–20%, оскільки надлишкова пропозиція капіталу продовжила випереджати попит. Високий рівень місткості на ринку сформував умови, сприятливі для покупців, і посилив конкурентний тиск на ціноутворення.

Сегмент відповідальності залишався більш напруженим. Судові ризики та несприятливий розвиток збитків, особливо у США, і надалі тиснули на ринки. Водночас багатьом страховикам вдалося поновити договори на умовах, близьких до рівня попереднього року, без суттєвого зростання тарифів.

За даними брокерських звітів, у середньому глобальні тарифи з перестрахування майнових катастроф знизилися приблизно на 15%. Водночас ризик-скоригована дохідність залишається привабливою для перестраховиків з огляду на високий базис, від якого відбулося зниження.

У Moody’s очікують, що перестраховики повертатимуть більше капіталу акціонерам через дивіденди та зворотний викуп акцій, очікуючи зниження прибутковості андеррайтингу в 2026 році.

У 2023 році перестраховики, поряд із підвищенням тарифів у майновому сегменті, істотно посилили умови договорів, відійшли від покриттів частотних збитків і агрегатних програм, а також підвищили ліміти з метою обмеження волатильності та повернення до стабілізації прибутку.

Під час січневих пролонгацій 2026 року, за оцінкою Moody’s Ratings, з’явилися ознаки помірного пом’якшення умов перестрахування, введених у 2023 році.

Деякі цеденти повідомляли, що змогли отримати перестрахове покриття з нижчими тарифами. Крім того, перестраховики збільшують перестрахове покриття, пов’язане з частотними збитками, зокрема агрегатного перестрахування

У вересні 2025 року Moody’s опублікувало опитування серед страховиків, яке зафіксувало тенденції зниження перестрахових тарифів у майновому сегменті.

"Січневі пролонгації договорів як у майновому страхуванні, так і у страхуванні відповідальності, виявилися сприятливими для страховиків, ніж вони очікували за результатами опитування у вересні 2025 року", зазначає агентство.

"У майновому перестрахуванні 75% респондентів очікували зниження тарифів, причому більше половини прогнозували падіння тарифів на 5% і більше. У сегменті перестрахування відповідальності переважна більшість страховиків очікувала стабільності або їх зростання в межах до 5%. Однак, ціни на перестрахування сформувалися дещо нижче очікувань, оскільки збитки від каліфорнійських пожеж не створили передумов зростання цін, а збитки від сезону ураганів виявилися низькими".

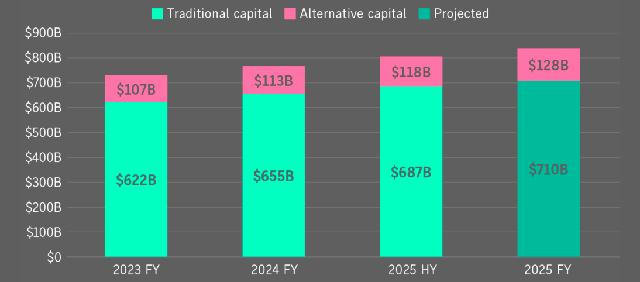

Очікується, що сукупний обсяг перестрахового капіталу досягне рекордного рівня наприкінці 2025 року. Традиційний перестраховий капітал зріс приблизно на 8% до $710 млрд, тоді як альтернативний капітал збільшився орієнтовно на 12% до $128 млрд станом на 30 вересня. Загальний обсяг капіталу сягнув $838 млрд, що на 4,2% більше, ніж на кінець 2024 року.

Динаміка глобального капіталу перестраховиків

Як зазначає Gallagher Re, перестраховий підрозділ Arthur J. Gallagher & Co., більшість страховиків і перестраховиків мають стійкий фінансовий стан, отримуючи вигоди від багаторічних структурних змін і підвищення тарифів як на первинному, так і на перестраховому ринках.

Пролонгації договорів у майновому сегменті були на користь страховиків, тоді як триваючі побоювання щодо підвищених темпів збитковості та негативного розвитку збитків у США домінували в обговореннях серед перестраховиків у сегменті відповідальності.

Перестраховий брокер Howden також відзначає загальний перехід ринку на бік страховиків. За його оцінкою, умови поступово зміщуються на користь цедентів у міру посилення конкуренції та зниження ставок, хоча й від історично високих рівнів.

Згідно зі звітом Howden, зниження тарифів перестрахування фактично повернуло рівні цін до показників приблизно чотирирічної давності. Станом на 1 січня брокер зафіксував зниження тарифів у сегменті перестрахування майнових катастроф на 14,7%, а також падіння тарифів ретроцесії на 16,5%.

У спеціалізованих лініях страхування також спостерігалося коригування тарифів у бік зниження. Водночас значні авіаційні збитки у 2024 році ускладнили переговорний процес, унаслідок чого зменшення тарифів було менш рівномірним і менш універсальним, ніж у майновому перестрахуванні.

| Джерело: | Форіншурер |

| URL статті: | https://forinsurer.com/news/26/01/28/45435 |

«« Вернуться на первую страницу раздела