| Ассоциация Страховой бизнес (АСБ) |

10 неотложных инноваций в страховании ответственности |

|

Отчет Allianz "Обзор глобальных претензий", в котором основное внимание уделяется глобальным изменениям в страховании ответственности за период с 2011 по 2016 год, предлагает всесторонний анализ пробелов в покрытии страхования ответственности и новых разработок для развития данного сегмента.

Страхование ответственности могут привести к крупным выплатам по заявленным страховым случаям, размер которых может сильно варьироваться и быть весьма существенным. Эти обязательства нельзя недооценивать, поэтому страховая отрасль внимательно следит за событиями в мире страхования ответственности.

Allianz Global Corporate & Specialty (AGCS) предлагает ознакомиться с 10 новыми тенденциями в сфере страхования ответственности.

1. Претензии становятся все более дорогостоящими и сложными, с заметным ростом крупных по размерам требований в отношении экологической ответственности, ответственности за фармацевтическую и автомобильную продукцию и дефекты или отзыв продукта (например, в автомобильной промышленности).

Происшествия на производстве и загрязнение окружающей среды являются все боле существенным источником страховых случаев, ситуации вроде отзывов автомобилей ведущих производителей или смартфонов Samsung стали практически типовыми.

Ларри Крозер, руководитель главного управления претензий AGCS, Северная Америка, сказал, что в США не наблюдается увеличения частоты крупных претензий по страхованию ответственности, но они становятся более сложными и приводят к более высоким расходам на выплаты, чем в прошлом.

2. Возрастание экологических требований

Верим мы в изменение климата или нет, страховщики ответственности не могут позволить себе игнорировать этот насущный вопрос.

За последние пять лет страховщики испытали значительный рост объема требований крупным случаям экологической ответственности со стороны горнодобывающего и строительного секторов, особенно из Латинской Америки.

Один из самых больших убытков в 2015 году связан с рудником Самарко в Бенто Родригес, Бразилия. Катастрофа привела к 19 смертям, а также к обширному загрязнению и существенному материальному ущербу. Более 700 человек остались без крова в результате катастрофы. В результате владельцы Самарко согласились выплатить компенсацию в размере 48 миллиардов долларов федеральным обвинителям к июню 2017 года.

Питер Оеннинг, глава подразделения AGCS, заявил, что выплаты по экологической ответственности могут быть особенно сложными на развивающихся рынках из-за культурных различий, языка и правовых систем, которые могут быть менее последовательными, чем суды в США и Европе.

3. Возрастание крупных претензии из-за промышленных рисков в Латинской Америке.

Один пример снова из опыта Бразилии: после пожара на терминале хранения топлива в начале апреля 2015 года в порту Сантос, одном из крупнейших транзитных узлов в Латинской Америке, нарушил работу соседнего порта Поруарио и вынудил несколько судов сменить курс.

В дополнение к материальному ущербу, пожар также вызвал существенное нарушение работы портовых сооружений, близлежащих предприятий и потери, связанными с загрязнением окружающей среды.

4. Случаи ответственность за некачественную продукцию и/или отзывы продукта становятся все более сложными.

4. Случаи ответственность за некачественную продукцию и/или отзывы продукта становятся все более сложными.

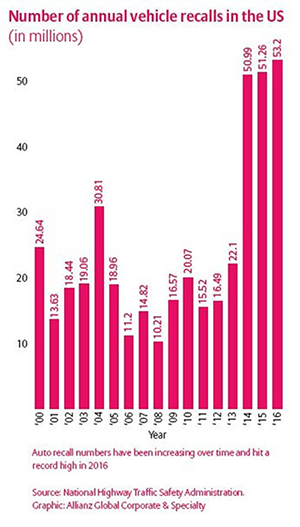

За последние три года случаи отзыва автомобилей США достигли рекордного уровня. Апогеем стал отзыв около 53,2 млн. автомобилей в 2016 году для замены некоторых элементов. Причиной одного из крупных эпизодов отзыва были обнаруженные неисправные подушки безопасности японского производителя Takata. Корпорация согласилась признать себя виновной в преступных правонарушениях и выплатить штраф в размере около 1 миллиарда долларов.

Между тем, фармацевтика также продолжает генерировать большой объем требований по ответственности. По состоянию на октябрь 2016 года, как полагают, около 1700 подобных судебных исков находятся в государственных и федеральных судах.

Ларри Крозер, руководитель главного управления по претензиям AGCS, Северная Америка, сказал: "В целом количество отзывов продукции постоянно растет из-за тенденции повышения внимания к безопасности продуктов и рабочих мест, а также из-за более активного государственного регулирования".

5. Рост претензий по ответственности на повышение за пределами США.

США является крупнейшим в мире рынком страхования ответственности. Это страна, которая генерирует как наибольшее количество требований, так и наибольшие по суммам претензии.

Однако тенденции последних лет свидетельствуют о том, что на международные рынки (за пределами США) приходится все большая доля глобального рынка страхования ответственности.

"Мы наблюдаем тенденцию к увеличению количества требований по ответственности за пределами США, что связано с повышением осведомленности о правах потребителей и положенных компенсациях за их нарушение в Азии и Европе", – сказал Оенинг.

6. Коллективные иски становятся более значительными.

Такого рода иски случаются в основном в США, но наблюдается их рост и в международном масштабе.

Бразилия, Колумбия, Мексика, Аргентина, Чили и Венесуэла – все имеют некоторую форму коллективного возмещения. И хотя коллективные действия в Европе по-прежнему очень ограничены, ряд стран ввело законодательство, допускающее форму коллективного возмещения для потребителей и инвесторов.

Например, в марте 2016 года голландский банк Fortis согласился на урегулирование в размере 1,2 млрд. долларов с инвесторами по голландским процедурам коллективного урегулирования.

7. Для новых глобальных технологических гигантов увеличиваются риски по заграничным обязательствам.

Компании Латинской Америки, и стран Азии все чаще сталкиваются с рисками возникновения заграничных обязательств.

Случаи ответственности за качество продукции являются основными факторами, лежащими в основе крупных требований в отношении ответственности в Азии, где компании находятся под усиленным контролем и регулируются также их деятельность на зарубежных рынках.

Как бразильские, так и китайские компании стали приобретать трансграничные программы страхования ответственности и стремятся к тому, чтобы страховщики помогали управлять выплатами по ответственности системно, на уровне всех глобальных операций компании.

8. Меньше аварий, но общий объем ответственности возрастает по всему миру.

8. Меньше аварий, но общий объем ответственности возрастает по всему миру.

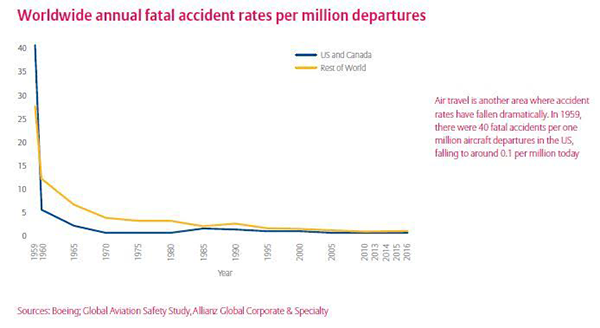

Все более строгие правила безопасности и более эффективное управление рисками способствовали уменьшению количества претензий вследствие аварий или несчастных случаев на рабочих местах. Отчетливый рост уровня безопасности транспортных средств в последние десятилетия существенно сократил число случаев дорожно-транспортного травматизма.

В США число погибших в результате дорожно-транспортных происшествий также уменьшалось в течение последних двух десятилетий – их количество упало с пика 1972 года (приблизительно в 54 589 случаев) до 35 000 случаев в 2015 году. Воздушные путешествия также показывают снижение аварийности.

Несмотря на то, что в США и в Европе частота претензий на получение компенсаций по поводу травм снижается, количество требований на развивающихся рынках возрастают вместе с уровнем экономического развития.

В целом, объем требований в отношении ответственности за последние пять лет увеличивается в Латинской Америке, при этом увеличилась, как пенетрация страхования, так и осведомленность о возможности получения компенсации среди потребителей. Аналогичная картина наблюдается в Азии.

9. Технология, стимулирующая большие изменения в претензиях ответственности.

Вероятно, технология является основным фактором, способствующим возникновению претензий в отношении ответственности. Хотя ожидается, что частота претензий снизится, ожидается изменение обязательств по отношению к производителям и растущий объем обязательств по кибер-безопасности.

Рассмотрим растущее число "умных" производств. Ожидается, что будет меньше заявлений о несчастных случаях на рабочем месте, но автоматизация, вероятно, приведет к увеличению ответственности за продукцию производителей оборудования, производителей компонентов и поставщиков программного обеспечения.

Увеличивающаяся диджитализация общества и бизнеса также создает новые обязательства, такие как защита персональных данных и уязвимость в отношении конфиденциальности, а также обязательства в отношении вынужденного простоя бизнеса, кибербезопасности, ответственности директоров и должностных лиц и ответственности за безопасность и качество продукции. Кибер-безопасность теперь входит в первую тройку корпоративных рисков.

10. Все более технический характер претензий, проблемы талантов и инновационные инструменты.

Страховая индустрия стареет и рискует отстать, если ей не удастся инвестировать в развитие.

Поскольку предприятия становятся все более технологически сложными и теснее связанными между собой, страховщики должны обеспечить скорость и актуальность обработки претензий. С увеличением объема взаимосвязанных рисков и глобализации крупные претензии по ответственности становятся все более сложными и дорогостоящими. Как правило, в них привлекается больше сторон, они могут быть многопрофильными и могут включать большое количество заявителей.

Страховые компании нуждаются не только в технических знаниях, но также в ресурсах для рассмотрения требований нескольких застрахованных лиц, участвующих в одном судебном процессе, но с разными интересами.

Страховщики ответственности также сталкиваются с проблемой низкой доходности и низких тарифов, что ограничивает возможности расходов и может создать напряженность в обработке страховых претензий.

«« Вернуться на первую страницу раздела