|

|

Обговорення / Коментарі / Коментарі

Тактики, техніки та процедури кіберзлочинців постійно змінюються, створюючи для кіберстраховиків новий спектр збитків. Щорічні збитки страховиків від кіберзлочинів зросли з менш ніж 100 млн доларів до 2017 року до 4–6 млрд доларів у 2025 році, йдеться у звіті Beinsure Evolution of Ransomware: Impact on Cyber Insurance Claims & Underwriting. Зміна природи кіберзлочинів вимагає від страховиків регулярного перегляду патернів розвитку збитків для точнішої оцінки результатів та адекватності тарифів.

За даними дослідження Gallagher Re, кіберстрахування піддається змінам у трендах збитковості з темпом, який не спостерігається в інших видах страхування. Ми проаналізували дослідження та виділили ключові моменти. 5 ключових висновків щодо розвитку кіберстрахування

На основі консолідованих даних про збитки, що охоплюють понад 3 млрд доларів премій з кіберстрахування, Gallagher Re оцінив, чи впливає зміна структури заяв на патерн розвитку збитків.

Кіберстраховики стикаються зі зміною характеру збитків, оскільки програми-вимагачі еволюціонували від простого шифрування до подвійного вимагання та цілеспрямованих атак. На ринку посилюється андеррайтинг, зростають вимоги до безпеки та застосовується ціноутворення на основі ризику. Хронологія еволюції програм-вимагачів та кіберстрахування

Джерело: Форіншурер

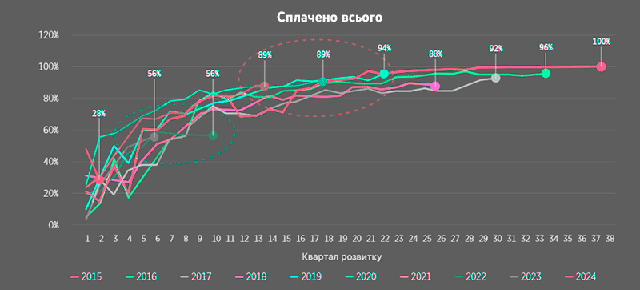

Програми-вимагачі пройшли два ключові етапи: зростання у 2015–2020 роках і перехід до подвійного вимагання у 2021–2022 роках. Для бізнесу, який активно управляє ризиками та впроваджує превентивні заходи, шанси на успіх значно вищі. Еволюція розвитку кіберризиків2015–2017 роки У 2015–2017 роках кіберстраховики були зосереджені на ризиках витоку даних, що включали витрати на повідомлення, регуляторні штрафи та відповідальність перед третіми сторонами. Програми-вимагачі існували, але збитки були незначними і застраховані втрати в усьому світі становили менше 100 млн доларів щорічно. 2018-2019 роки До 2018 року кіберстраховики в основному стикалися з вимогами щодо витоку даних. Поява криптовалют та Ransomware-as-a-Service змінила ландшафт загроз, прискоривши поширення масових атак із використанням шифрування. У 2018 році зростання популярності криптовалют спростило анонімні платежі, а поява платформ RaaS дозволила менш досвідченим злочинцям запускати нові складні кібератаки. Програми-вимагачі, що базувалися на шифруванні, поширилися широко, фокусуючись на кількості атак, а не на цінності цілей. Заяви на відшкодування перевищили 300 млн доларів, що стало початком системного зростання. У 2018–2019 роках зловмисники змінили підхід, переходячи від масових атак до цілеспрямованих операцій проти великих корпорацій, муніципалітетів і медичних закладів. Середні вимоги викупу зросли з десятків тисяч до кількох мільйонів доларів за інцидент. Щорічні страхові збитки перевищили 500 млн доларів. Це різко змінило профіль ризику для страховиків, оскільки збитки почали концентруватися у великомасштабних інцидентах. Ці атаки швидко виявлялися та мали вимірюваний фінансовий вплив, що дозволяло врегульовувати їх швидше, ніж витоки даних, які несуть довгострокові зобов’язання. Динаміка співвідношення оплачених до понесених збитків від кібератак

Джерело: Форіншурер

Коли компанії покращили кібергігієну та резервне копіювання, зловмисники перейшли до подвійного вимагання. Викрадення даних перед шифруванням систем стало поширеною практикою після 2019 року. Maze першим застосував цей підхід, який згодом перейняли інші групи, зокрема Conti. Це збільшило складність заяв, оскільки додавалися витрати на розслідування, регуляторні вимоги та потенційна відповідальність. 2019-2021 роки Між 2019 і 2021 роками коефіцієнти кількості виплат до страхових випадків були вищими, ніж у 2018-му та раніше, що, ймовірно, зумовлено більшою часткою простих кібератак. У 2020–2021 роках стандартом стало подвійне вимагання викупу кіберзлочинцями, коли до шифрування додалося викрадення даних. Навіть після відновлення систем злочинці погрожували оприлюднити інформацію, якщо не буде сплачено викуп. Страхові збитки різко зросли. Середні виплати перевищили 300 тис. доларів у 2020 році, окремі інциденти перевищили 10 млн доларів. Щорічні збитки вийшли на рівень 5–7 млрд доларів, що спричинило різке зростання страхових премій. 2022-2023 роки У 2022–2023 роках програми-вимагачі все частіше атакували постачальників ІТ-послуг, хмарні платформи та критичну інфраструктуру. Резонансні випадки в енергетиці та охороні здоров’я підкреслили системний ризик. Збитковість залишалася на рівні 5–8 млрд доларів щорічно. Страховики реагували посиленням вимог до кіберзахисту, включаючи обов’язкове використання багатофакторної аутентифікації, систем виявлення загроз і планів реагування на інциденти. У 2022–2023 роках показники знову стали схожими на довоєнні, оскільки подвійне вимагання з довшими строками врегулювання змінило профіль збитковості. Додатково слід враховувати вплив війни в Україні у 2022 році, яка порушила діяльність багатьох хакерських груп, а також призвела до меншої кількості дрібних інцидентів і залишила більші, складніші для врегулювання збитки. Це вплинуло на швидкість виплат та оцінку збитковості. 2023-2024 роки У 2023–2024 роках ринок зіткнувся з розвитком попередніх андеррайтингових років, що підкреслило необхідність точного відображення довготривалих третіх зобов’язань у кіберстрахуванні. Дані свідчать, що патерни продовжують змінюватися, тому необхідно виокремлювати розвиток за типами збитків і коригувати моделі у міру еволюції тактик кіберзлочинців. 2024-2025 роки У 2024–2025 роках ринок стабілізувався завдяки кращій кібергігієні та суворішому андеррайтингу, що знизило частоту заяв. Проте тяжкість збитків залишилася високою: середні вимоги викупу перевищили 1,5 млн доларів, а щорічні застраховані втрати оцінюються у 4–6 млрд доларів. Страховики дедалі активніше диференціюють умови покриття та тарифи залежно від рівня зрілості систем кіберзахисту клієнтів. Глобальний ринок кіберстрахуванняКіберстрахування є одним із найдинамічніших секторів глобального ринку страхування, що потребує створення стійкої моделі для задоволення зростаючого попиту та адаптації до швидко змінюваних ризиків. S&P Global Ratings прогнозує, що страхові премії з кіберстрахування досягнуть $23 млрд до 2026 року. Аналітики зберігають стабільний прогноз для глобального ринку кіберстрахування та перестрахування завдяки стабільному рівню прибутковості страховиків у 2023 та 2024 роках, очікуючи продовження цієї тенденції до 2025 року. Форіншурер вибрав найголовніше зі звіту. Стабільність індустрії має важливе значення в умовах динамічного кіберзагрозового ландшафту. Зниження тарифів або їх стагнація разом із різким зростанням кількості заявок можуть значно знизити прибутковість.

Для підтримання сталого рівня прибутковості кіберстраховиків важливо, щоб галузь кіберстрахування та перестрахування активно вживала попереджувальних заходів у 2025–2026 роках. S&P радить страховикам стимулювати посилення кіберзахисту клієнтів, уточнювати формулювання та термінологію договорів кібрестрахування, переглядати тарифи та контролювати страхові ліміти. Ці дії розглядаються як ключові для збереження довгострокової прибутковості та узгодження капіталу із рівнем ризику.

Найшвидше зростання очікується в Азійсько-Тихоокеанському регіоні та Латинській Америці, де ринки кіберстрахування менш розвинені порівняно зі США та Європою.

«« Вернуться на первую страницу раздела |

|||||||||||||||||||||||||||||||||

|

Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

|

||||||||||||||||||||||||||||||||||