|

|

Обговорення / Коментарі / Коментарі

Світові перестраховики завершили 2024 рік із сильними результатами, що £рунтувалися на стійкому прирості капіталу завдяки зростанню прибутків. Рентабельність капіталу як за звітними, так і за базовими показниками залишалася значно вище вартості капіталу. Це забезпечили подальше зниження комбінованого коефіцієнта та збільшення регулярного інвестиційного доходу, йдеться у звіті Gallagher Re. Форіншурер проаналізував дані та вибрав найголовніше. Сектор увійшов у 2025 рік у позиції, що дозволяє розраховувати на ще один рік високих результатів і суттєвого приросту капіталу.

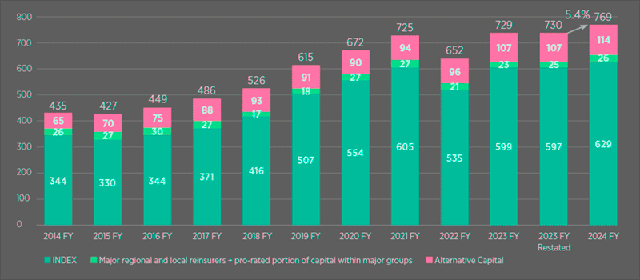

Це зростання відбулося завдяки як перестраховим компаніям з індексу Gallagher Re, які формують понад 80% капіталу, так і сегменту альтернативного non-life капіталу. Капітал та платоспроможність перестраховиківКапітал INDEX зріс на 5.3% і досяг $629 млрд. Чистий прибуток склав $117 млрд, тоді як повернення капіталу сягнуло $58 млрд, а нереалізовані збитки від інвестицій становили $23 млрд, майже повністю пов’язані з National Indemnity. Економічна позиція галузі залишалася дуже сильною, і Gallagher Re зазначає, що саме економічний вимір є ключовим для управлінських рішень. Середній рівень платоспроможності для чотирьох провідних європейських перестраховиків становив 265% порівняно з 273% роком раніше, що значно перевищує верхню межу цільового діапазону. При цьому приріст капіталу індексної групи у 2024 році випереджав динаміку зростання премій, що фактично означає збільшення пропозиції порівняно з попитом. Динаміка капіталу ерестраховиків

Джерело: Форіншурер

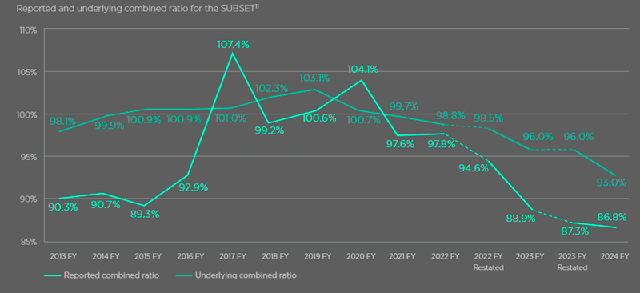

Фінансові результати на рівні компаній, що надають розкриття у складі SUBSET, демонструють стабільне зростання доходів у 2024 році на 8.1%, що пояснювалося вищими тарифами у перестрахуванні майнових і відповідальності ризиків. Збільшення експозиції залишалося обмеженим, оскільки компанії прагнули знизити частку ризиків у сегменті перестрахування відповідальності. Збитки перестраховиків та вплив природних катастрофЗвітний комбінований коефіцієнт збитковості знизився на 0.5 відсоткового пункту до 86.8% проти 87.3% у 2023 році з урахуванням перерахунку за IFRS 17. Найбільший внесок зробило суттєве зменшення збитковості без урахування катастрофичних подій на 3.2 пункти. Це частково компенсувалося більшим впливом від природних катастроф на рівні +0.6 пунктів, меншими резервними випусками на +1.2 пунктів та підвищенням коефіцієнта витрат на +0.7 пунктів.

Частка втрат, яку несли перестрахові компанії, знизилася з 9.2% у 2022 році до 7.3% у 2023 році та 6.9% у 2024 році, що відображає як вищі точки приєднання, так і характер нещодавніх катастроф. Динаміка комбінованого коефіцієнту збитковості перестрахової галузі

Джерело: Форіншурер

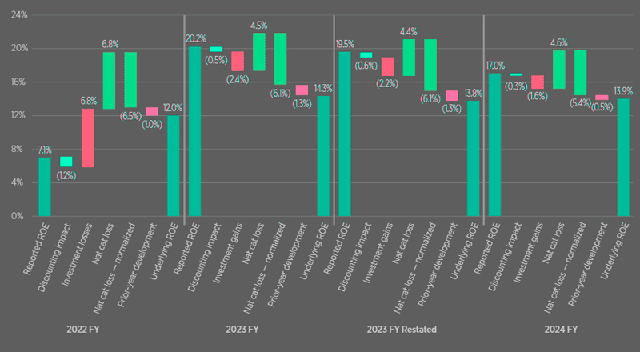

Вплив збільшення резервів попередніх років на комбінований коефіцієнт скоротився до 0.6% у 2024 році, що зумовлено зміцненням резервів Swiss Re на $2.6 млрд. Без цього резервні випуски дали б 2.5% вигоди для коефіцієнта, що на 0.7 пунктів більше, ніж у попередньому році. На базовому рівні комбінований коефіцієнт продовжив тренд зниження, опустившись з 96% у 2023 році до 93% у 2024 році. Це найнижчий показник із часу запуску Reinsurance Market Report у 2014 році, і він пояснюється передусім нижчою збитковістю за винятком катастроф. Рентабельність капіталу перестраховиківАналізована група перестраховиків зафіксувала рентабельність капіталу на рівні 17% у 2024 році, що нижче винятково високих 19.5% роком раніше. Базова рентабельність залишилася стабільною на рівні 13.9%, попри значні втрати поза межами перестрахування майна, зокрема резервування SCOR L&H і зміцнення резервів Everest у сегменті прямого перестрахування майна. Динаміка ROE перестраховиків

Джерело: Форіншурер

Коригування на ці фактори показують, що реальна базова рентабельність наближалася до 15%. Перспективи глобального ринку перестрахуванняПерспективи на 2025 та 2026 роки оцінюються позитивно. Якщо припустити "нормальний" рівень катастроф і стабільність інвестиційних ринків, то перестраховики можуть отримати базову рентабельність капіталу близько 15% і загальну рентабельність на рівні 18–19%. Це майже удвічі перевищує середню вартість капіталу галузі.

Такий прогноз свідчить про здатність перестраховиків витримати навіть вищі за норму катастрофічні збитки.

Великі перестраховики вказали, що це спожило приблизно від чверті до третини їхніх річних бюджетів на катастрофи. Якщо ці втрати справді додадуться до "нормального" рівня катастроф року, то це може знизити ROE на 2–3 пункти. Водночас навіть у такому сценарії рентабельність залишиться значно вищою за вартість капіталу. Для галузі в цілому вплив пожеж виглядає ще більш контрольованим і оцінюється як зменшення загального ROE лише на 1.3 пунктів. Це означає, що перестраховики завдяки підвищеній базовій прибутковості останніх трьох років зберігають сильну фінансову стійкість. Враховуючи прогноз прибутковості, очікується, що традиційний перестраховий капітал у 2025 році зросте ще на 6%. Це підкріплюється потужними результатами й попри більші обсяги повернення капіталу, не ставить під сумнів подальше нарощування фінансової бази сектору.

«« Вернуться на первую страницу раздела |

|||||||||||||||||||||||||||||||||

|

Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

|

||||||||||||||||||||||||||||||||||