| Ассоциация Страховой бизнес (АСБ) |

Стратегія розвитку страховика: основні засади та методологія розробки |

З набуттям чинності 1 січня 2024 року Закону України "Про страхування" в редакції 2021 року та затвердженням Постанови правління Національного банку України "Про затвердження Положення про авторизацію надавачів фінансових послуг та умови здійснення ними діяльності з надання фінансових послуг" №199 від 29 грудня 2023 року (далі – Постанова №199) у страховиків, як і у інших небанківських фінансових установ виникає необхідність в розробці стратегії розвитку компанії.

З цією метою є актуальним нагадати методологічну базу стратегічного планування та вдосконалити методологію розробки стратегії розвитку страховика через призму сьогодення, що була опублікована в журналі Страхова справа №4 (20) 2005 року та реалізована в Національній компанії в 2003-2010 рр.

Активні інституційні перетворення останніх тридцяти років унаслідок зміни економічної моделі розвитку економіки України, роздержавлення та приватизація державних підприємств об'єктивно приводять до необхідності визначення перспектив розвитку як цілих галузей, так і окремих суб'єктів господарювання.

Тому особливої актуальності для суб'єктів господарювання усіх форм власності набувають питання стратегічного аналізу та планування в контексті розвитку ринкової економіки в Україні та інтеграційних процесів у висококонкурентну європейську та світову економічні системи з урахуванням нових напрямів економічної науки – менеджменту, інжинірингу, маркетингу, контролінгу тощо.

На наш погляд, позитивний досвід стратегічного аналізу та планування в Україні потрібно набувати у поєднанні з найкращим досвідом найбільших підприємств та досвідом світових лідерів неоіндустріальної економіки.

Розробка стратегічних планів розвитку суб'єктів господарювання – це не лише данина моді або перенесення позитивного закордонного досвіду стратегічного планування, активний розвиток якого розпочався у 1964 р. у США, це швидше бажання власників компаній прогнозовано керувати бізнесом, збільшуючи його вартість, генерувати грошовий потік, роблячи власника багатшим.

Для топ-менеджменту компаній стратегічне планування дає чітке бачення позитивних та негативних аспектів діяльності організації, знання конкурентного ринкового середовища та місця компанії на ринку, визначення основних стратегічних перспектив та результативності бізнесу.

Характеризуючи підприємства й організації України з погляду об'єкта для стратегічного планування на сьогодні можна виділити два основні типи підприємств, які функціонують в економіці.

1. Підприємства, сформовані в результаті інституційних перетворень державних підприємств у недержавні; це середні та великі підприємства (корпорації). Більшість з них зберегли господарський механізм, який був притаманний підприємствам в централізованій плановій системі, їх корпоративну культуру, цінності та імідж. Особливо це стосується підприємств промисловості.

2. Новостворені підприємства та організації, які засновані впродовж останніх тридцяти років незалежності. До таких суб'єктів господарювання можна віднести більшість фінансових інституцій. Структура та організація виробництва цих організацій змінювались під впливом об'єктивних та суб'єктивних факторів, зокрема таких як постійно змінюване законодавство, динамічне формування інфраструктури фінансового ринку, надприбутки з окремими фінансово-господарськими операціями, відсутність кваліфікованих спеціалістів, що мають значних досвід роботи в галузі тощо.

Структура та організація виробництва цих підприємств змінювалась під впливом об'єктивних та суб'єктивних факторів, зокрема таких як законодавство, динамічне формування інфраструктури фінансового ринку, надприбутки з окремими фінансово-господарськими операціями, відсутність кваліфікованих спеціалістів, що мають значний досвід роботи в галузі тощо.

Більшість еволюційних та об'єктивно зумовлених процесів у фінансовому секторі уже завершені. На сьогодні існує надто жорстка конкуренція, особливо на банківському та страховому ринках, унаслідок чого зменшується прибутковість бізнесу. А тому актуальним питання у фінансових інституціях є впровадження стратегічних та бізнес-планів, впровадження систем бюджетування тощо.

Теоретичних розробок щодо стратегічного планування величезна кількість, але значно менше тих, що описані та реалізовані на практиці, тому мета цієї роботи – розкриття авторського алгоритму (стратегічної карти) побудови стратегії страховика. Такий алгоритм враховує детально розроблені в науковій літературі принципи, методи стратегічного планування, позитивний досвід стратегій вітчизняних та зарубіжних страховиків, специфічні особливості розвитку страхових інституцій на сучасному етапі розвитку страхового ринку України, а також власний практичний досвід опрацювання стратегій страховиків.

Вибір об'єкта дослідження був зумовлений рядом причин:

Визначаючи поняття стратегії, процитуємо класиків стратегічного планування. А. А. Томпсон і А. Дж. Стрикленд визначають стратегію як "сукупність всіх дій керівників, що сприяють досягненню цілей організації; діюча стратегія компанії частково спланувала і частково реагує на обставини, що змінюються".

Ігор Ансофф зазначає, що "стратегія – це набір правил для прийняття рішень, якими фірма керується в свій діяльності. Існує чотири різні групи правил: орієнтири і завдання, продуктово-ринкова стратегія фірми, організаційна концепція, оперативні прийоми".

Згідно з Майклом Портером "стратегія – це створення єдиної дієвої позиції на основі використання відмінної виробничої діяльності", або "стратегія – це визначення напрямку та масштабів діяльності організації в довгостроковій перспективі. Вона ідеально визначає ресурси, які відповідають умовам середовища, що змінюється, особливо ринкові, клієнтам, споживачам з метою задоволення очікувань власників підприємства".

На нашу думку, стратегія – це взаємоузгоджене бачення акціонерів, топ-менеджменту, персоналу стратегічних і тактичних цілей розвитку компанії та шляхів їх досягнення з урахування можливих очікувань.

Процес стратегічного планування може бути представлений у вигляді послідовного розв'язання стратегічних і тактичних проблем, при цьому для їх розв'язання використовуються свої особливі методи дослідження. Розглянемо послідовно ключові з них.

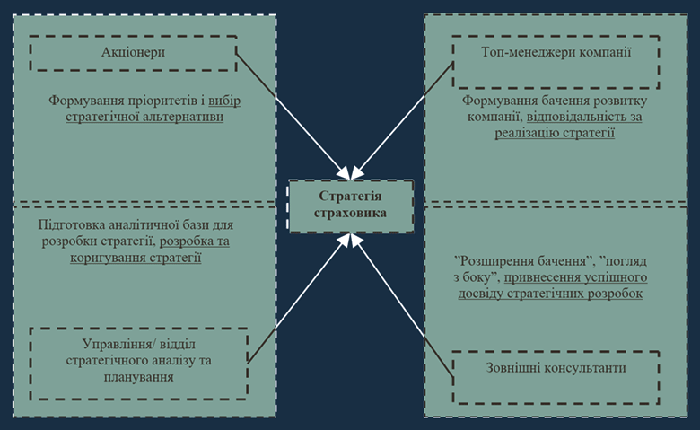

Керівництво та акціонери компанії повинні чітко відповісти на питання (рис. 1): "Чи потрібна стратегія страховику?".

Відповісти на це питання можна таким чином. Стратегію необхідно розглядати як систему пріоритетів, бачення, довгострокових цілей компаній і засобів їх досягнення. Розроблена стратегія компанії – це передусім інструмент оперативного управління, що задає загальний вектор розвитку компанії та координує роботу персоналу компанії у вибраному напрямі.

Наявність стратегії дає впевненість в майбутньому, показує кроки для досягнення бажаних результатів. Через специфіку страхового бізнесу в нинішніх умовах та відповідного поділу компаній за видами бізнесу (класичний, кептивний), очевидно, що розробка стратегії має бути диференційованою для кожної компанії, будуватися за ідеологією та характеристиками, притаманними страховій організації.

Це, звичайно, умовний поділ, але існують відмінності в джерелах доходів страховиків, що належать тому чи іншому страховому бізнесу. Очевидно, що цілі та кінцевий результат є спільними для акціонерів (рис. 1). Інакше майбутнє компанії буде примарним і чітко невизначеним.

Рис. 1. Алгоритм розробки стратегії страхової компанії

Необхідності розробки стратегії страховика наводить на думку, хто і за яких умов буде учасником процесу розробки стратегії. Ініціювати розробки стратегії має топ-менеджмент компанії, а підтримати акціонери, оскільки на процеси стратегічного планування відволікається значні людські та фінансові ресурси.

Для складання стратегічного документа створюється група стратегічного планування із топ-менеджерів компанії, представників регіональних підрозділів страхування та інших ініціативних менеджерів компанії. Збирають і опрацьовують інформацію управління (відділ), співробітники якого відповідають за підготовку документів для робочої групи. Такий структурний підрозділ має бути підпорядкований безпосередньо голові правління.

Інколи навіть створюють окрему посаду заступника голови правління з розвитку компанії. До розроблення стратегії зазвичай залучають консультантів з методології стратегічного планування. Але на наше глибоке переконання стратегія буде успішно розробленою та реалізованою тільки тоді, коли її відпрацюють топ-менеджмент компанії та середня ланка управління і вона буде сприйнята всіма співробітниками компанії (процес розроблення стратегії показано на рис. 2).

Рис. 2. Учасники процесу розробки стратегії

Національний банк України Постановою №199 встановив базові вимоги до розробки стратегії розвитку страховика, і вона повинна включати таке:

1. Розвиток бізнесу (мета створення, завдання).

2. Сценарій діяльності – сприятливий та несприятливий.

3. Представлено економічне середовище діяльності (маркетингове дослідження ринку, конкуренти) з огляду на регіон діяльності.

4. Бізнес-модель небанківської фінансової установи (загальний порядок надання фінансових послуг, мета залучення третіх осіб до надання фінансових послуг, потенційні споживачі фінансових послуг, політика ціноутворення).

5. Спеціалізацію на ринку небанківських фінансових послуг (SWOT-аналіз, конкурентна позиція).

6. Часовий проміжок – три роки (починаючи з першого дня кварталу, наступного за кварталом, в якому до Національного банку подано пакет документів)

7. Форма подання – рекомендованої форми до складання плану діяльності в разі її розміщення на сторінці офіційного Інтернет-представництва НБУ.

8. Фінансово-економічні показники – розраховуються з урахуванням ризиків, що впливають на виконання плану діяльності при різних сценаріях.

9. Включає матеріально-технічну базу, персонал, структурні підрозділи, нематеріальні активи, участь в інших юридичних особах.

10. Наміри стосовно витрат на розвиток бізнесу, матеріально-технічна база та програмне забезпечення (комп'ютерна техніка, облікові (інформаційні – для страховиків) системи, інші техніка та програмне забезпечення, потрібні для надання фінансових послуг та звітування Національному банку), приміщення (на підставі права власності чи користування), управління персоналом, реклама, використання торговельних марок та вебсайтів.

11. Фінансовий план (прогнозні розрахунки, регуляторний баланс та дані про показники діяльності, із розкриттям статей активів, зобов'язань, власного капіталу, субординованого боргу, доходів та витрат) із наданням аналізу сценаріїв діяльності заявника та обґрунтуванням припущень щодо наданих прогнозних даних, а також поясненнями щодо суттєвих відхилень.

12. Фактори впливу на діяльність за несприятливого сценарію та заходів, що можуть зменшити вплив таких факторів.

13. Потреби у фінансуванні, збільшенні статутного (складеного) капіталу, розміри фінансування, його строки та джерела походження коштів для його здійснення

14. План щодо створення інших юридичних осіб та/або придбання часток / акцій інших юридичних осіб. Опис впливу на діяльність та фінансовий стан зазначається в разі наявності таких намірів.

15. Наміри стосовно продажу бізнесу або зміни / появи нових власників істотної участі.

16. Затверджується – наглядовою радою страховика.

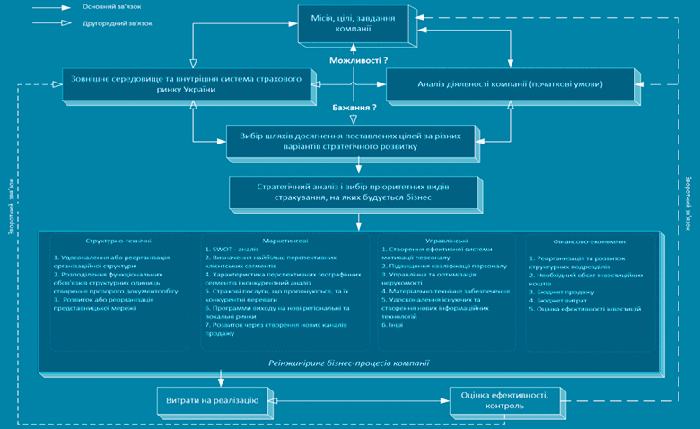

Для того щоб стратегія розвитку була цілісною та приносила користь власникам страховика, ще і задовольняла вимогам регулятора пропонуємо розглянути послідовно загальний алгоритм (стратегічну карту) розроблення стратегії (рис. 3):

1. Бажання акціонерів і готовність топ-менеджменту компанії розвиватися.

2. Зіставлення можливостей компанії з інвестиційними ресурсами акціонерів.

3. Визначення місії, цілей, завдань компанії на період розробки стратегії.

4. Розгляд місця компанії на страховому ринку та ключових його сегментах.

5. Дослідження основних тенденцій розвитку світового страхового ринку та страхових ринків країн-сусідів, вивчення основних тенденцій, закономірностей розвитку та перспектив розвитку суміжних ринків як основних.

6. Розгляд основних тенденцій розвитку національного страхового ринку та основних складових його розвитку: інформаційних технологій, законодавства та його можливих змін, правового поля і т. ін.

7. Зіставлення результатів аналізу діяльності компанії з ринковими показниками; вивчення "больових точок" компанії; виконання SWOT-аналізу.

8. Проведення загального конкурентного аналізу.

9. Побудова можливих сценаріїв розвитку компанії, їх характеристика.

10. Визначення сценаріїв розвитку та прогнозування розвитку макроекономічних показників як економіки в цілому, так і національного страхового ринку.

11. Визначення місії, цілей та завдань, що ставлять перед керівництвом та персоналом акціонери на основі інформації про тенденції розвитку світу, країни.

12. Визначення основ побудови цього розвитку, а саме: які види страхування будуть ключовими у розвитку. Кожний вид має свої особливості та пріоритети розвитку. Прогнозування розвитку кожного виду страхування на період реалізації стратегії. Розробка заходів, спрямованих на досягнення поставлених цілей через внутрішні складові розвитку, зокрема: структурно-технологічні, маркетингові, управлінські, фінансово-економічні.

13. Оцінювання витрат на реалізацію стратегії.

14. Оцінювання ефективності стратегії.

Рис. 3. Алгоритм побудови стратегії розвитку страхової компанії

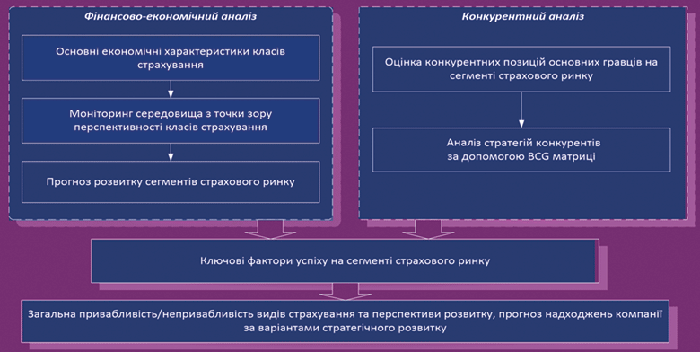

Складові частинами даного розділу є:

1. Основні економічні характеристики класу страхування, зокрема, визначається розмір, темпи зростання ринку та основні споживачі, кількість конкурентів та їх частка на заданому сегменті. Оцінюється позиція компанії на сегменті ринку, що досліджується конкурентні переваги та недоліки, а також можливості для розвитку.

2. Досліджуються економічні фактори, що впливають на розвиток класів страхування, а також макроекономічне середовище. Визначається прибутковість цього виду страхування (технічних результат) в компанії на підставі якого, робляться висновки про необхідність усунення "больових точок".

3. Прогноз розвитку даного виду страхування на ринку, визначаються складові, що є невід'ємною частиною прогнозу, такі як основні характеристики ринку, фактори зростання /зменшення; шляхи досягнення такого сценарію розвитку та можливі ризики.

Рис. 4. Алгоритм побудови блоку "Стратегічний аналіз і вибір пріоритетних класів страхування, на яких будується бізнес"

4. Конкурентний аналіз даного сегмента ринку з визначенням місця компанії на ньому (аналізується діяльність основних компаній, що працюють на цьому ринку, їх слабкі та сильні сторони, за допомогою інструмента Бостонської консалтингової групи (BCG) визначається стратегія конкурентів на даному сегменті ринку).

5. На підставі проведеного аналізу визначаються ключові фактори успіху за такими складовими, як надання послуг, інновації, професійна підготовка, в маркетинг і т. ін.

6. Підсумок основних результатів аналізу, прогнозування обсягів надходжень компанії за базовими сценаріями розвитку.

Такий аналіз проводиться за всіма ключовими класами страхування, на яких будується стратегія. Кожна страхова компанія опановує певні специфічні сегменти ринку, яким віддається перевага, або інсайдерський бізнес будується з урахування страховика як елемента кругообігу фінансового капіталу групи компаній. На наш погляд, рекомендованими видами страхування можуть бути: особисте страхування, майнове, крім страхування транспортних ризиків та фінансових ризиків, страхування транспортних ризиків, страхових фінансових ризиків (для кептивних компаній); страхування відповідальності та перестрахування.

Страхові продукти, розроблені в компанії, включаються у відповідні класи страхування. Беручи до уваги Закон України "Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів", бажано виділити цей сегмент як окремий вид страхування.

Можна окремі страхові продукти згрупувати за групами страхування, що традиційно склалися у компанії, але це може ускладнити подальший аналіз через належність різним галузям страхування. У компаніях, що мають вузьку спеціалізацію, слід виділити пріоритетні класи страхування, наприклад. страхування авіаційних та морських ризиків і т.ін.

Наступний важливий блок досягнення завдань стратегії відпрацювання бізнес-процесів, зокрема структурно-технологічного блоку.

Цей блок має містити принаймні дві складові:

1. Удосконалення базової організаційної структури компанії (компаній групи), яка повинна відповідати критеріям економії постійних та змінних витрат, гнучкості управління, універсальності та спеціалізованості підрозділів компанії, підвищенню ефективності роботи персоналу, зменшення його чисельності, росту заробітної плати, підвищенню ефективності розподілу капіталу. Організаційна структура повинна деталізуватися за кожним рівнем (центральний офіс, регіональна дирекція/управління страхування, агентський офіс) окремо, з визначенням функціональних обов'язків структурних одиниць та враховують лінії захисту.

2. Прогнозування кількості точок продажу, асистентських центрів і т. ін. Якщо в організаційній структурі з'являються нові елементи (точки продажу, агентські офіси), то обґрунтовується необхідність їх започаткування і складається кошторис початкових витрат на їх створення.

Основними джерелами доходів є операційна діяльність, продаж страхових продуктів, що неможливий без структурованих чітких та прозоро вибудованих бізнес-процесів (до таких можна віднести досягнення маркетингових цілей). Розглянемо логіку побудови блоку досягнення маркетингових цілей.

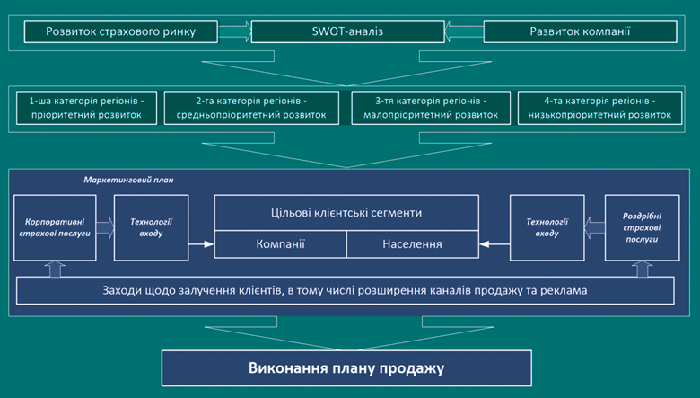

Охарактеризуємо алгоритм побудови цього розділу (рис. 5), складові частини такі:

1. Визначення тенденції розвитку страхового ринку та особливостей діяльності страхової компанії, що формалізуються у вигляді SWOT-аналізу об'єкта стратегічного планування.

2. Визначення найперспективніших цільових клієнтських сегментів для підготовки та реалізації страхових послуг та розгляд формули успіху і маркетингових переваг страхової компанії з погляду продажу страхових послуг, на які вона буде орієнтуватися в перспективі.

3. Проведення аналізу інвестиційної привабливості регіонів (за економічним розвитком, ринковою інформаційною, телекомунікаційною інфраструктурою, активністю фінансового ринку, людськими ресурсами і т. ін.), який зіставляється з конкурентним аналізом регіональних страхових ринків на предмет наявності компаній конкурентів, їх частки на ринку та основних його сегментах і розгляд цінової конкуренції та рівня комісійної винагороди тощо. На підставі проведеного аналізу визначення пріоритетних для розвитку компанії регіонів.

4. Розроблення програм виходу на кожний регіональний ринок страхування для надання послуг відповідним цільовим клієнтським сегментам, визначення каналів продажу страхових послуг для відповідних клієнтських сегментів.

Рис. 5. Алгоритм побудови блоку "Маркетинг"

Неможливо досягти управлінських цілей без деяких концептуальних складових, які притаманні тій чи іншій компанії. Такими складовими мають бути інформаційні технології, управління та оптимізація наявної нерухомості, матеріально-технічне забезпечення, пересувні точки продажу, центри врегулювання збитків створення ефективної системи мотивації та навчання персоналу.

Цей блок повинна будувати група стратегічного планування, виходячи із "родзинки" компанії. Він має містити такий важливий елемент, як навчання персоналу, що є основою, рушійною силою реалізації стратегії розвитку компанії. Персонал повинен бути поставлений у центр вирішення корпоративних завдань компанії. Стратегію, розроблену керівниками вищої та середньої ланки управління, має бути підтримана як керівниками середньої ланки так і всіма працівниками.

Останні повинні чітко знати свою роль в діяльності фірми щодо досягнення нею довготривалих та короткострокових цілей. Для цього вони повинні бути відповідним чином проінформовані. Без чіткого формулювання цілей неможливо об'єднати зусилля всіх працівників для їх досягнення.

Останній ключовий блок в алгоритмі побудови стратегії розвитку страхової компанії реалізація фінансово-економічних цілей.

Розглянемо послідовність побудови цього розділу, складові частини якого такі (рис. 6):

1. Консолідація інформації, представленої у перших блоках, і розвиток пріоритетних видів страхування, структурно-технологічних перебудов та маркетинг, орієнтований на розвиток інвестиційних ресурсів на реалізацію стратегії розвитку компанії на період планування.

2. Складання плану продажу за пріоритетними видами страхування та основні операційні витрати на реалізацію цього плану.

3. Формування плану витрат, зокрема витрат на ведення справи компанії, а також на оплату праці працівників за елементами організаційної структури.

4. Оцінювання ефективності діяльності новостворених елементів організаційної структури та стратегії розвитку в цілому за такими показниками, як рівень виплат, рівень витрат на комісійні винагороди, рівень витрат на перестрахування, рівень витрат на ведення справи, очікуваний прибуток, потік грошових коштів, приведена вартість грошових потоків (NPV), загальна капіталізація компанії, внутрішня норма дохідності (IRR), строк окупності проекту та ін.

Рис. 6. Алгоритм побудови фінансово-економічного блоку

Таким чином, пропонований алгоритм побудови бізнес-стратегії дозволяє акціонерам, з'ясувати таке: на даний час страхова компанія із врахування внутрішньої структури та місця на ринку коштує n грошових одиниць, інвестує в розвиток компанії m грошових одиниць вартість бізнесу становить 3m грошових одиниць доходу щороку впродовж інвестиційного періоду з дисконтом Х%, отже вартість компанії зросте 2n раз.

Як саме? Розвиваючи пріоритетні види страхування, зменшуючи аквізиційні та адміністративні витрати розширюючи канали продажу страхових послуг та збільшуючи їх результативність, удосконалюючи внутрішні бізнес-процеси, інформаційні технології, навчаючи та мотивуючи персонал і т. ін.

Топ-менеджмент опрацьовує загальні орієнтири (критеріальні точки) для розвитку компанії, які чітко розуміють інсайдери, розробляє перспективні напрями розвитку та їх рентабельність, впроваджує ноу-хау в страхуванні та ін. А персонал чітко розуміє основні стратегічні напрями розвитку компанії, взаємозв'язок між стратегією та власною мотивацією, особисті перспективи кар'єрного росту, що пов'язані зі стратегією.

Особливістю успішного виконання стратегічних планів компанії є повна відповідальність його учасників за напрями розвитку (проекти розвитку) та повний контроль з боку топ-менеджменту й акціонерів за послідовністю виконання поставлених завдань.

Бізнес-стратегія це перманентний процес, основа для розроблення функціональних стратегій у ключових напрямах розвитку, побудови щорічних бізнес-планів та бюджетів компанії на найближчу перспективу. Крім того, щороку стратегія розвиту компанії переглядається і коригується з урахування зміни тенденцій на страховому ринку.

| Автор: | Євгеній Бридун |

| Джерело: | Форіншурер |

| URL статті: | https://forinsurer.com/public/24/05/23/5006 |

«« Вернуться на первую страницу раздела