| Ассоциация Страховой бизнес (АСБ) |

Параметричне страхування: базовий ризик та стратегії його зниження |

|

Олександр Віргатц з PwC розглядає деякі кроки, які можна зробити для вирішення проблеми базисного ризику в параметричному покритті.

В умовах, коли збитки, пов'язані з погодними умовами, зростають, а розрив у захисті збільшується до 172 мільярдів доларів у 2023 році, за оцінками Swiss Re, страхова галузь продовжує шукати нові способи виконання свого призначення. Однією з помітних і цікавих інновацій стало впровадження параметричного (або індексного) страхування.

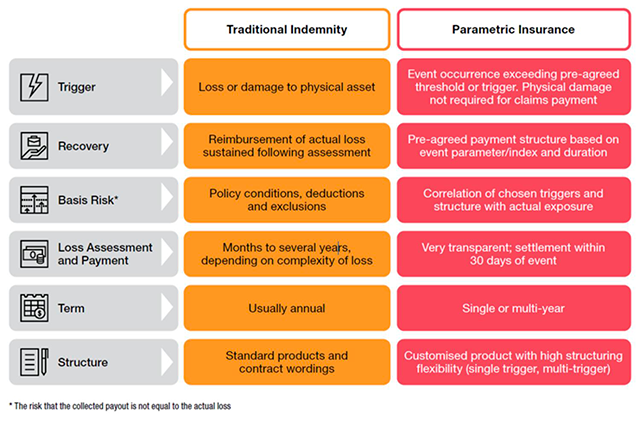

На відміну від традиційного страхування, що базується на виплаті страхового відшкодування, параметричне страхування передбачає виплату страхового відшкодування в разі настання заздалегідь визначеної події, наприклад, погодного явища, кібератаки, терористичного акту або пандемії, незалежно від фактично понесених збитків. Незалежна третя сторона визначає, чи досягнуто або перевищено порогове значення параметра або індексу, щоб з'ясувати, чи є збиток наслідком страхової виплати.

Параметричне страхування має низку переваг над традиційним покриттям, що базується на виплаті страхового відшкодування, включаючи прискорену виплату страхових відшкодувань, більшу визначеність і прозорість виплат, можливість страхування ризиків, які важко застрахувати, а також гнучкість у створенні індивідуальних покриттів, пристосованих до конкретних потреб. Однак це також створює певні проблеми, деякі з яких притаманні і звичайним договорам страхування. Однією з найбільш значущих є базисний ризик.

Розуміння базисного ризику

Базисний ризик виникає, коли параметричний показник не ідеально корелює з фактичним збитком, якого зазнав страхувальник. Це може призвести або до меншої виплати, ніж очікувалося (негативний базисний ризик), або до більшої виплати, ніж фактичний збиток (позитивний базисний ризик). На виникнення базисного ризику впливають кілька факторів:

Стратегії мінімізації базисного ризику

Хоча базисний ризик неможливо повністю усунути, його можна зменшити за допомогою кількох стратегій:

Майбутнє параметричного страхування

Параметричне страхування продемонструвало, як дані та технології можуть змінити можливості страхового сектору для кращого заповнення прогалин та задоволення потреб, що змінюються.

Хоча базисний ризик є складною проблемою, багатогранний підхід може значно зменшити його шляхом підвищення точності моделі, уточнення індексних тригерів, забезпечення високої якості даних та розробки політики, яка максимально наближена до справжнього профілю ризику страхувальника.

З підвищенням якості даних і вдосконаленням моделювання параметричне страхування обіцяє покрити ризики, які раніше було важко застрахувати, і навіть нові ризики, які наразі не підлягають страхуванню.

Таким чином, вона може реалізувати свій широкий потенціал і, поряд із традиційним страхуванням та іншими новими формами передачі ризиків, відіграти ключову роль у подоланні прогалин у захисті та підвищенні стійкості суспільства до зовнішніх впливів.

| Джерело: | The Insurer |

| URL статті: | https://www.theinsurer.com/viewpoint/parametric-insurance-basis-risk-and-mitigation-strategies/ |

«« Вернуться на первую страницу раздела