|

|

Обговорення / Аналітика / Аналітика

Американські банки все частіше використовують страхування як ключовий засіб захисту від зростаючих кліматичних ризиків і потенційних збитків у своїх кредитних портфелях комерційної та житлової нерухомості, обмежуючи вплив нестабільних погодних умов, що погіршуються, повідомляє рейтингове агентство Fitch Ratings.

Нещодавній "Пілотний аналіз кліматичних сценаріїв" Федеральної резервної системи США підкреслює важливість страхування ризиків для зменшення потенційних збитків банків. Він радить банкам регулярно переглядати та оновлювати своє страхове покриття та практику андеррайтингу, щоб йти в ногу з галузевими змінами та захищати свої кредитні профілі. У цих навчаннях, в яких взяли участь шість найбільших банківських холдингів США, розглядалися потенційні кредитні наслідки урагану на північному сході країни та серйозних катастроф, таких як урагани, повені або лісові пожежі на південному сході чи південному заході.

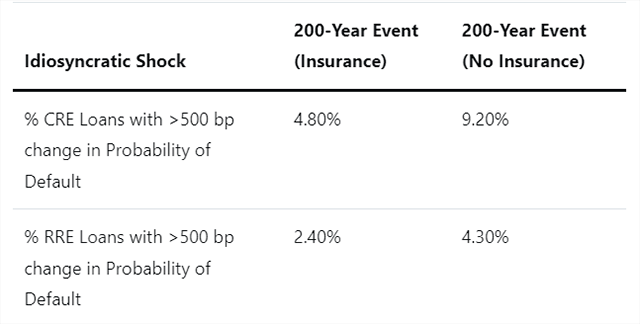

У більш суворих сценаріях на південному сході та південному заході припущення про відсутність страхування значно підвищувало ймовірність дефолту, що призводило до більших втрат для банків. Однак цей сценарій вважається екстремальним і вимагає радикальних змін у страховому ландшафті. Вірогідність дефолту за кредитами на нерухомість в американських банках до кліматичного шокуБанки, які не мають страхування, стикаються з більшою кількістю дефолтів за кредитами та значно більшими збитками CRE – Комерційна нерухомість. RRE – житлова нерухомість.

Джерело: Fitch Ratings, Federal Reserve

Банки встановлюють вимоги щодо страхування майна під час видачі кредитів, зобов'язуючи позичальників купувати та підтримувати певні види та суми страхування з максимальними франшизами, щоб обмежити ризики, пов'язані з погіршенням операційного середовища. Якщо вартість полісів, коригування або доступність не відповідають стандартам андеррайтингу, банки, як очікується, припинять видачу кредитів. Таке пристосування бізнесу може вплинути на банківські операції, але зменшить ймовірність виникнення великих незастрахованих кредитних портфелів.

Джерело: S&P Global Market Intelligence Стандартні поліси страхування майна поновлюються щороку, що створює ризики значного підвищення страхових премій, які можуть зменшити покриття витрат позичальників на обслуговування боргу, знизити вартість майна або змусити позичальників відмовитися від полісів.

Однак, коли позичальники прострочують свої поліси, кредитори можуть "примусово" укласти договір страхування від імені позичальника. Якщо позичальник не сплачує премію або не замінює примусове покриття на прийнятний поліс, на майно може бути звернено стягнення. Банки також стикаються з ризиком, пов'язаним зі зміною ландшафту внутрішніх повеней, оскільки кредитори можуть зазнати значних збитків у районах, які історично не вважалися зонами високого ризику. У 2022 році в Кентуккі та інших регіонах сталися численні катастрофічні внутрішні повені, які залишилися непокритими. Домовласники найчастіше купують страховку від повеней через Національну програму страхування від повеней.

Покриття від повеней не входить до традиційного страхування житла і, як правило, не вимагається кредиторами за межами визначених FEMA зон затоплення, оскільки менше 10% власників житла в США застраховані від ризику повеней.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||