|

|

Обговорення / Аналітика / Аналітика

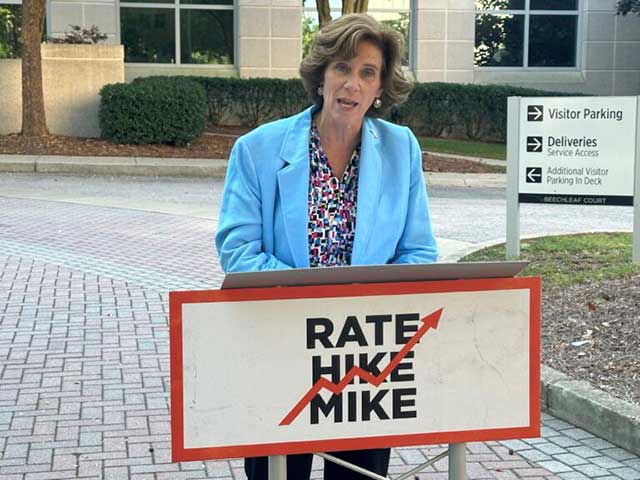

У зв'язку з тим, що багато жителів західної частини Північної Кароліни все ще залишаються без електрики та водопостачання через ураган "Хелен", у понеділок розпочалися слухання щодо вимоги страхової галузі підвищити ставки страхових внесків для власників житла по всьому штату в середньому більш ніж на 42%. Старший лейтенант Комісара зі страхування Майк Коузі відкрив засідання, яке, як очікується, триватиме кілька тижнів свідчень свідків, доказів та аргументів адвокатів Департаменту страхування штату та Бюро тарифів Північної Кароліни, яке представляє страхові компанії, що домагаються підвищення тарифів. У більш ніж 2 000 сторінках даних, поданих у січні минулого року, Бюро з питань тарифів запропонувало підвищення тарифів у широкому діапазоні – від трохи більше 4% у гірських районах до 99% у деяких пляжних зонах. Запропоноване підвищення у великих містах, таких як Ролі, Шарлотта і Грінсборо, та їхніх околицях становить приблизно 40%. Для 11 західних округів, які сильно постраждали від урагану "Гелен", включно з округом Банкомб в Ешвілі, запитуване підвищення становить 20,5%. Відсотки £рунтуються на страхових виплатах минулих років і прогнозах щодо майбутніх страхових відшкодувань. Після публічних коментарів Коузі відхилив запит у лютому, що призвело до проведення слухань. У попередніх раундах запитів на підвищення страхових ставок галузь і комісар домовлялися про врегулювання ще до слухань. Перед останнім таким слуханням, призначеним на початок 2022 року, вони за кілька тижнів домовилися про підвищення середньої ставки на 7,9% після того, як бюро домагалося підвищення на 24,5%. Цього разу, сказав Коузі журналістам у понеділок, "ми не змогли підійти близько, тому ми сьогодні тут". Після закінчення слухань арбітр, консультуючись з Коузі, протягом 45 днів вирішує, чи не є запропоновані тарифи завищеними, і якщо так, то видає наказ, який встановлює нові тарифи. Це рішення може бути оскаржене в Апеляційному суді штату. Адвокат Бюро тарифів Міккі Спайві заявив судді Емі Фандербурк, що найвища за 40 років інфляція – особливо на будівельні матеріали – у поєднанні зі згубними штормами, які "стають все гіршими і гіршими", свідчать про те, що поточні ставки страхових внесків є "вкрай неадекватними". Спайві згадав про ураган "Елен", який завдав безпрецедентних руйнувань західним гірським громадам штату, а також про ураган "Флоренс" у 2018 році, який завдав збитків на мільярди доларів у східній частині Північної Кароліни, значну частину яких оплатили страхові компанії. Про нього не згадували в понеділок: Ураган Мілтон, який стрімко виріс до урагану 5 категорії, наближаючись до Флориди, на шляху, який, як очікується, в основному омине Північну Кароліну. "Незалежно від того, чи хочете ви назвати це зміною клімату, чи ні, не можна заперечувати, що ми маємо справу з більшими, сильнішими і дорожчими катастрофічними штормами, ніж будь-коли в нашому житті", – сказав Спайві. Адвокат Департаменту страхування Теренс Фрідман стверджував, що галузь продовжує використовувати актуарні методи, які ігнорують вимоги законодавства штату при розрахунку підвищення тарифів. Фрідман заявив, що запитувані бюро тарифи завищені і що актуарії департаменту продемонструють, що існують "альтернативні рекомендовані тарифи, які дозволять членам бюро заробляти те, на що вони мають конституційне право". Але Спайві сказав, що свідки Департаменту страхування будуть намагатися фактично знизити ставки страхових внесків або обмежити їх зростання менш ніж на 3 відсотки. Не для кожного власника страхові внески зростуть або знизяться відповідно до остаточно затверджених тарифів; є й інші фактори, які страховики враховують при виставленні рахунків. За словами Спайві, без справедливого прибутку і можливості покривати збитки, страхові компанії будуть змушені частіше звертатися до законодавчого винятку, страхуючи власників житла з високим ризиком, тільки якщо вони погодяться платити премії за тарифами, що сягають 250% від тарифу бюро. В іншому випадку, за його словами, все більше страховиків взагалі припинять видавати поліси. За словами Девіда Марлетта, професора страхування в Університеті штату Аппалачі, виняток у законі Північної Кароліни про "згоду на тарифи" допоміг запобігти масовому відтоку страховиків, як це сталося в деяких інших штатах. Хоча в кожному штаті існують різні моделі регулювання тарифів, ті, хто страждає від ураганів і штормів, по суті, стикаються з двома варіантами, каже Марлетт: Дозволити тарифам продовжувати зростати, щоб покрити збитки, або "якимось чином побудувати структури, здатні протистояти зміні клімату". Фрідман розкритикував бюро за згадку про "Гелен" у вступній заяві, заявивши, що це не повинно використовуватися як підстава для підвищення тарифів для постраждалих від урагану. Він також зазначив, що більша частина збитків від "Гелен" була спричинена затопленням, яке покривається окремо від полісів для власників житла, що зараз розглядаються. Розгляд справи, ймовірно, продовжиться після дострокового голосування, яке розпочнеться 17 жовтня. Коузі, дворазовий республіканський комісар, оскаржує демократка Наташа Маркус, сенатор штату. Маркус провела прес-конференцію біля штаб-квартири Департаменту страхування, критикуючи Коузі за відмову головувати на слуханнях, назвавши це "безглуздим нехтуванням одним з його головних обов'язків на цій посаді". Вона також висловила жаль, що будь-яке рішення буде прийнято після дня виборів. Коузі сказав, що він не веде справу частково тому, що не є адвокатом. Закон штату дозволяє йому обрати когось іншого для головування на слуханні, яке є квазі-судовим процесом.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||