|

|

Обговорення / Аналітика / Аналітика

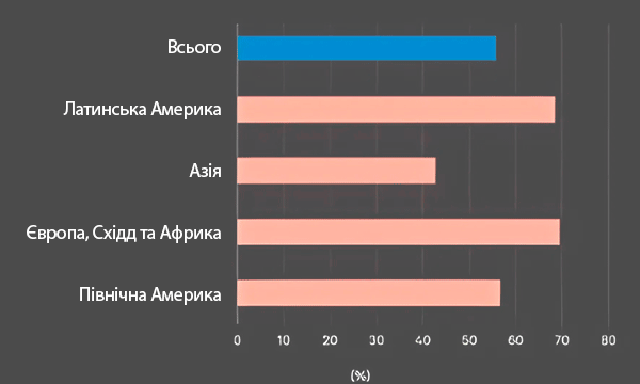

Перестраховики залишатимуться ключовою опорою у розвитку ефективного ринку кіберстрахування, вважають аналітики S&P Global, які зазначають, що ринок перестрахування відіграватиме важливу роль у забезпеченні капіталу та місткості для подальшого зростання доходів у сегменті кіберстрахування. "На нашу думку, перестраховики залишатимуться важливим елементом у створенні стійкого та ефективного ринку кіберстрахування", – йдеться у звіті рейтингового агентства, який проаналізував Форіншурер. За даними S&P, кіберстраховики активно користуються послугами перестраховиків, передаючи їм на перестрахування у середньому 56% премій з кіберстрахування.

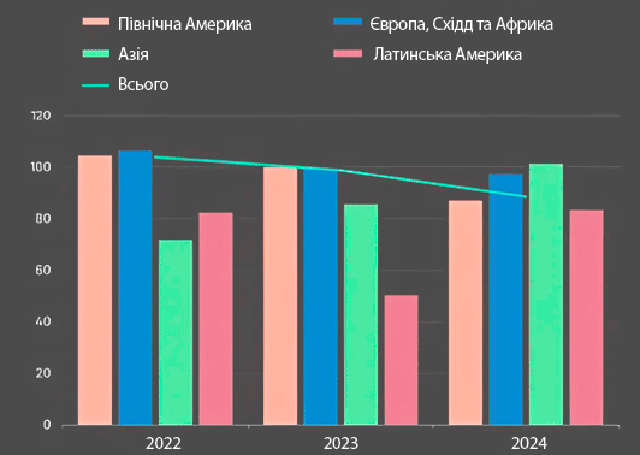

В 2024 році чистий комбінований коефіцієнт збитковості покращився до 88%, порівняно з 89% у 2023 році, 99% у 2022 році та 104% у 2021 році. S&P прогнозує продовження цієї тенденції у 2025 році, що забезпечить прибутковість кіберперестраховиків. Прибутковість перестраховиків та комбінований коефіціїнт збитковості з кіберперестрахування по регіонах

Джерело: Форіншурер

У звіті також зазначається, що підвищення прибутковості та краща підготовка андеррайтерів кіберстрахування до управління регулярними збитками сприяли переходу перестраховиків до договорів на покриття збитків, що спрямовані на ризикові події високої інтенсивності. На думку агентства, це може свідчити про перехід ринку кіберперестрахування до більш зрілої фази. Частка перестрахування кіберризиків страховиками по регіонах

Джерело: Форіншурер

S&P робить висновок, що попит на структури, орієнтовані на події, такі як перестрахування на основі перевищення збитків за подіями event excess-of-loss та угоди зі зупинкою сукупних втрат aggregate stop-loss, зростатиме, особливо з боку великих страхових груп.

Ці зміни сприятимуть диверсифікації як у договірному перестрахуванні, так і у факультативному ринку, а також стимулюватимуть вдосконалення кількісного моделювання, аналізу сценаріїв та підвищення якості даних.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||