|

|

Обговорення / Аналітика / Аналітика

Лідер Marsh про тренди, які вона очікує побачити у 2025 році Сектор кіберстрахування повинен розвиватися так само швидко, як і суб'єкти загроз, які загрожують його застрахованим, що може ускладнити оцінку стану ринку в будь-який момент часу. Серена Франс-Хейхерст (на фото праворуч), керівник кібер-практики Marsh у Великобританії, поділилася своїм баченням ситуації та приєдналася до експертної панелі, яка обговорила стан ринку, а також те, що відбувається з ціноутворенням та умовами. "Починаючи з тарифів, ми продовжуємо знижувати ставки на рівні первинних та загальних програм на рівні мінус 8%, тож майже три чверті клієнтів відчули зниження цін", – сказала вона. "Ми очікуємо, що ця тенденція продовжиться до кінця року, оскільки страховики намагаються досягти запланованих показників зростання. У роздрібному бізнесі скорочення може бути надзвичайно конкурентним, і в деяких випадках ми бачили ціни в однозначних цінах за мільйон у перших 50 мільйонах. "З точки зору оптових продажів, ціни є дуже конкурентоспроможними в усьому світі. Ми спостерігаємо більшу зацікавленість з боку менш проникнутих регіонів, таких як Індія та Азія. Первинні ринки продовжують конкурувати за залучення клієнтів, навіть там, де є страхові випадки. Зростаюче використання ексцедентного покриття чинить тиск на традиційні ексцедентні страхові компанії". Як обмеженість потужностей призводить до посилення конкуренціїФранс Хейхерст зазначила, що обмеженість доступних потужностей лише посилює конкурентне середовище. За її словами, зараз на первинних ринках пропонуються більші розміри ліній, вказуючи на приклад компанії Canopius, яка нещодавно оголосила, що може запропонувати ліміт до 25 мільйонів доларів на первинному ринку. Також спостерігається зростання кількості консорціумів Lloyd's, які виходять на кібер-ринок, в тому числі Trium Cyber і квантовий продукт Beazley. "Це досить розумний спосіб запропонувати великі транші потужностей на первинному рівні, але в безпеці великих групових структур". За її словами, на ринок також продовжує виходити все більше потужностей "сліпого слідування". Страховикам подобаються такі моделі індексації, які відстежують ефективність ринку, обмежуючи при цьому накладні витрати, і вона очікує, що ця тенденція посилиться протягом наступного року. Виявлено тенденції середнього та малого бізнесу"Все більше страховиків використовують крос-клієнтські відносини як метод залучення клієнтів, – каже вона. "З точки зору середнього ринку, зараз це стає набагато більш конкурентним, оскільки все більше страховиків також пішли в цей сегмент бізнесу. Ми спостерігаємо зниження утримань, ліміти збільшуються, але ми бачимо, що премії в цьому сегменті значно скорочуються". Звертаючи увагу на ринок малого та середнього бізнесу, вона підкреслила, що це простір, в якому страховики прагнуть грати у 2025 році. "Ми бачимо, що на ринку з'являються нові гравці, які пропонують прості цифрові котирування з меншою кількістю запитань. Вони прагнуть інтегрувати телеметрію клієнтів, а також поєднують її з тестами на загрози та зовнішніми тестами, – сказала вона. Отже, все більше страховиків інвестують у ці типи інструментів у своїх портфелях.

Джерело: Marsh

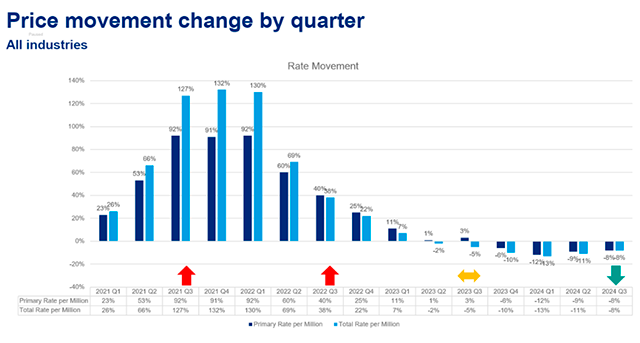

Звертаючись до наведеного вище графіка, вона підкреслила відсоткові зміни на річній основі по кварталах. "З лівого боку ви можете бачити відсоткові зміни на жорсткому ринку, які дійсно почалися в 2021 році, а потім, очевидно, досягли свого роду піку протягом 2021/2022 років, перейшовши в фазу м'якого ринку в 2023 році. Але протягом цього року ми спостерігали приблизно мінус вісім/мінус дев'ять по всіх програмах, як для первинних, так і для загальних програм".

Джерело: Marsh

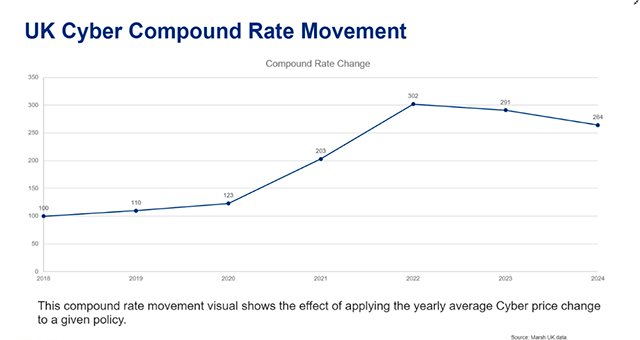

Розглядаючи ці хвилеподібні коливання ставок у перспективі, вона підкреслила, як цей рух ставок кібер-компаній виглядає в реальності. "Якщо у вас є премія у 2018 році на рівні $100 000, ви можете побачити, як ця премія відстежувалася протягом періоду жорсткого ринку, доки ми не опинилися там, де ми є сьогодні, коли ця ж премія становить $264 000. Отже, коли ми сидимо перед андеррайтерами і говоримо про те, куди прийшла галузь, багато страховиків заперечують нам і кажуть, що ми повернулися до ставок до 2018 року, і ми можемо використовувати такі дані, щоб оскаржити це".

Джерело: Marsh

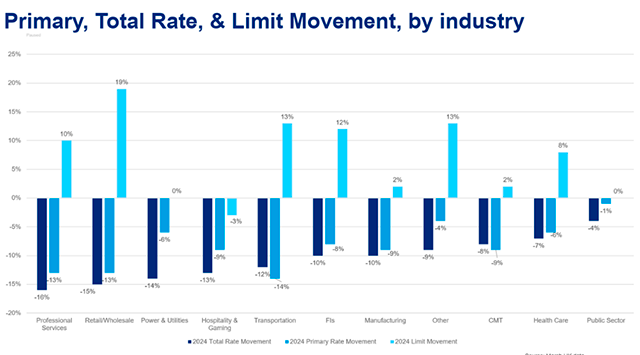

Також цікаво побачити різницю між первинним, верхнім рівнем та зміною лімітів у розрізі галузей, зазначає Франс Хейхерст. На верхньому рівні ви можете побачити збільшення ліміту за галузями в таких секторах, як професійні послуги, де клієнти збільшили свої ліміти в середньому на 10% за останній рік. Аналогічно, у сфері роздрібної/оптової торгівлі компанія Marsh спостерігала значно більше зростання кількості клієнтів, які фактично використовують заощадження та реінвестують їх для збільшення своїх лімітів. За її словами, в цілому, відбулося кілька збільшень лімітів, але також відбулися зміни в зміні первинних ставок. "Отже, ми бачимо, що, очевидно, клієнти прагнуть збільшити ліміти, але вони також бачать зміни в зниженні ставок".

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||