|

|

Обговорення / Аналітика / Аналітика

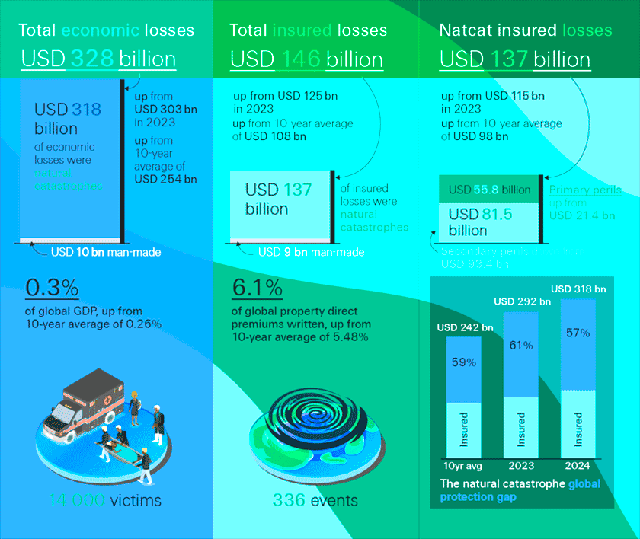

Глобальні збитки страхової галузі від природних катастроф у 2024 році зросли до 137 мільярдів доларів. Основними подіями, що спричинили найбільші втрати, стали урагани Хелен і Мілтон, потужні конвективні шторми у США, масштабні міські повені по всьому світу, а також рекордні за всю історію застраховані збитки від стихійних лих у Канаді, йдеться у звіті Swiss Re, який проаналізував Форіншурер.

Протягом останніх років застраховані збитки від природних катастроф демонструють стійке зростання на рівні 5–7% щороку в реальному вираженні. Якщо ця тенденція збережеться, у 2025 році можна очікувати зростання таких збитків до приблизно 145 мільярдів доларів. Природні катастрофи в 2024 році у світі

Джерело: Swiss Re

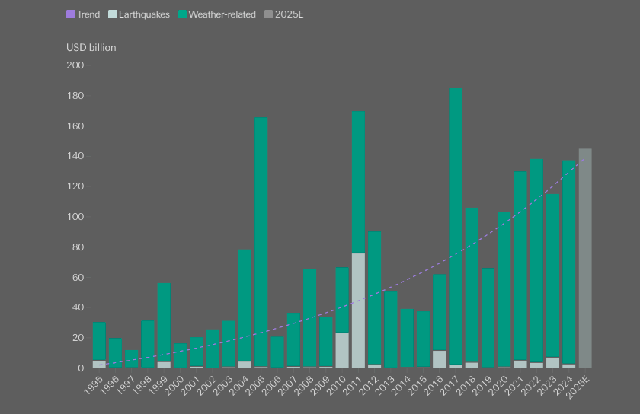

У 2024 році, як і в попередні роки, більшість застрахованих збитків були спричинені так званими вторинними ризиками, особливо сильними конвективними штормами. Водночас, основні ризики – тропічні циклони та землетруси – зберігають найвищий потенціал збитків, що підтверджується п’ятьма "піковими" роками за останні три десятиліття, коли річні збитки значно перевищували очікуваний тренд. Останній такий рік – 2017, коли урагани Харві, Ірма і Марія призвели до зростання страхових виплат на 111% вище середнього рівня. Застраховані та незастраховані збитки від стихійних лих у світі

Джерело: Swiss Re

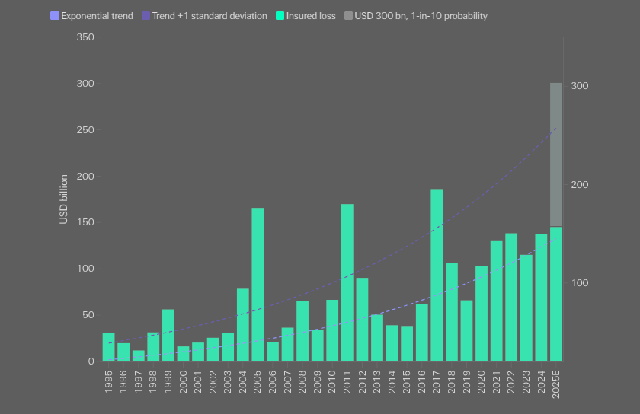

У роки, коли збитки залишаються в межах очікуваного рівня, основний тягар виплат за майновими збитками лягає на первинних страховиків. Проте під час масштабних катастроф, коли втрати значно перевищують тренд, ключову роль у забезпеченні фінансової стійкості відіграє перестрахування. У таких випадках перестраховики покривають понад половину збитків, які перевищують середньорічний рівень. Зростання збитків страхової галузі від стихійних лих у світі

Джерело: Swiss Re

Глобальні страхові збитки від стихійних лих, тренд та змодельований показник 1 з 10 років

Джерело: Swiss Re

Сучасний ринок перестрахування має достатній запас міцності, щоб впоратися навіть із такими екстремальними сценаріями. Обсяг традиційного перестрахового капіталу наразі оцінюється приблизно у 500 мільярдів доларів. До цього додається альтернативний капітал, зокрема ринок катастрофних облігацій, який забезпечує додатково близько 50 мільярдів доларів. Така структура дозволяє ефективно реагувати на втрати навіть у разі надзвичайних подій. Разом із тим, підтримання ефективної функції передачі ризиків потребує постійного нарощування перестрахового капіталу відповідно до зростаючих природних ризиків. Щоб зберегти здатність забезпечувати стійкість ринку, важливо не лише відповідати новим викликам, а й гарантувати, що капітал приносить достатню віддачу в довгостроковій перспективі.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||