|

|

Обговорення / Аналітика / Аналітика

Європейські страховики очікують завершити рік з прибутками завдяки стійким андеррайтинговим результатам, достатнім розміром капіталу та ефективним стратегічним коригуванням у страховому секторі, йдеться у звіті Beinsure та S&P Global Ratings під назвою European Insurance Market Outlook. S&P зберігає стабільний прогноз для ринків страхування життя та майна в Європі. Серед причин – диверсифікація бізнесу більшості страховиків та їхні значні надлишки капіталу, які перевищують вимоги для підтримки поточних рейтингів.

За даними агентства, 82% рейтингів європейських страховиків стабільні. У 2025 році зафіксовано кілька підвищень рейтингів і лише одне зниження, що відображає наявність суттєвих обсягів капіталу у галузі. Прогноз щодо страхового ринку Європи

Джерело: Форіншурер

У сегменті майнового страхування тиск конкуренції зростає, особливо на ринку автострахування, де інфляція збитків залишається високою через дорожчі ремонти та деталі. У Великобританії премії вже підвищили, тоді як у Німеччині ціни ще приводять у відповідність до інфляції.

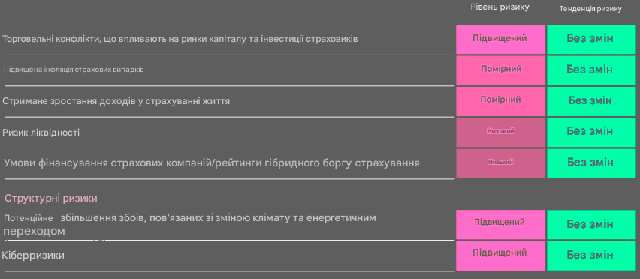

ТОП ризики для страхового ринку Європи

Джерело: Форіншурер

Водночас зростає вплив природних катастроф, що обмежує прибутковість. Хоча роки з меншою кількістю катастроф підтримували прибутки, S&P попереджає про збільшення частоти екстремальних явищ – повеней, лісових пожеж, градових бур. Проте навіть великі події, як повені 2024 року в Європі, не матимуть істотного впливу на прибутковість сектору. S&P відзначає зміну регуляторних вимог Страховики адаптуються до нових правил у межах Financial Data Access Regulation, Digital Operational Resilience Act (DORA), оновлених вимог Solvency II, а також нових стандартів розкриття даних про сталість (CSRD та ESRS). Для міжнародних груп додатковим фактором є перехід на Insurance Capital Standard.

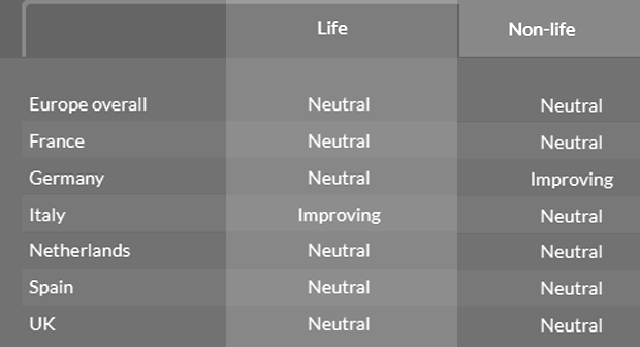

DORA має зменшити вразливість, але й підвищує операційне навантаження. S&P очікує, що попри геополітичні ризики, європейські страховики збережуть операційні результати на рівні першої половини року. Довгострокові ризики, пов’язані з кліматом і переходом до "net-zero", залишаються керованими, оскільки страховики зазвичай можуть коригувати премії для компенсації впливу. Макроекономічні прогнози S&P на 2025 рік Макроекономічні прогнози S&P на 2025 рік: зростання ВВП на 0.8% у єврозоні та 0.9% у Великобританії, інфляція – 1.9% та 3.1% відповідно. Довгострокові ставки очікуються на рівні близько 6.5%, безробіття залишатиметься низьким – 4.6%. Прогнози щодо кріїн Європи:

У 2025 році S&P підвищив рейтинги таких компаній, як Convex, Triglav, Sava Re, Allianz SpA та Talanx, і лише один раз знизив рейтинг (Novis). S&P підсумовує, що попри зовнішні виклики – від макроекономічної невизначеності до кліматичних і геополітичних ризиків – європейські страховики добре підготовлені до керування ризиками завдяки обачному управлінню капіталом, адаптивним продуктам і стабільному регуляторному середовищу.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||