|

|

Обговорення / Аналітика / Аналітика

Світовий ринок страхування майна та відповідальності за останні 20 років подвоївся до $2,4 трлн. Згідно звіту Swiss Re Institute, два десятиліття інновацій призвели до ширшого доступу до страхового покриття завдяки поєднанню традиційних та альтернативних структур, ніж 20 років тому. Зростаюча кількість менших, спеціалізованих гравців сприяє підвищенню ефективності, тоді як надійні перестраховики та альтернативні рішення для ризиків допомагають покращити можливості з огляду на більш ризикований світ. Жером Жан Егелі, головний світовий економіст Swiss Re, вважає, що швидке розширення ринку майнового та відповідального страхування пов'язане не лише з масштабом, але й з більшими можливостями та стійкістю.

"Ключовим елементом для перестраховиків, які виконують свою незамінну роль амортизатора, є сильна капітальна база. Надійне перестрахування та альтернативні рішення щодо ризиків ще більше розширюють можливості та допомагають зберегти захист доступним і доступним у дедалі більш невизначеному світі", зазначив пан Егелі.

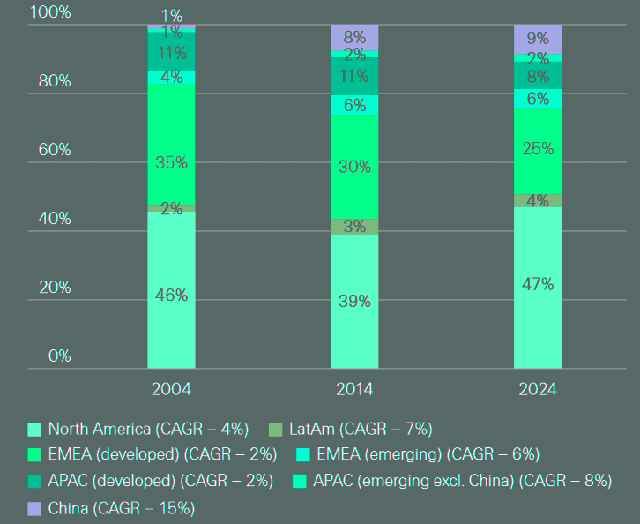

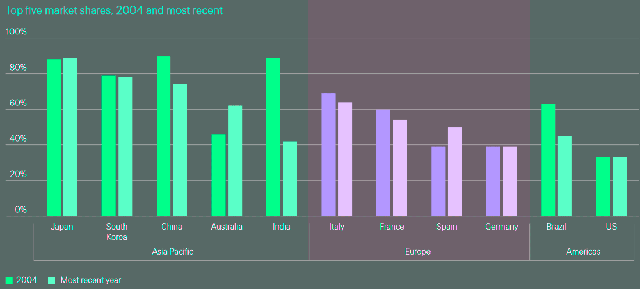

Водночас концентрація ринку послаблюється зі зростанням конкуренції. Динаміка світових премій з майнового страхування за ключовими ринками, 2004-2024

Джерело: Форіншурер

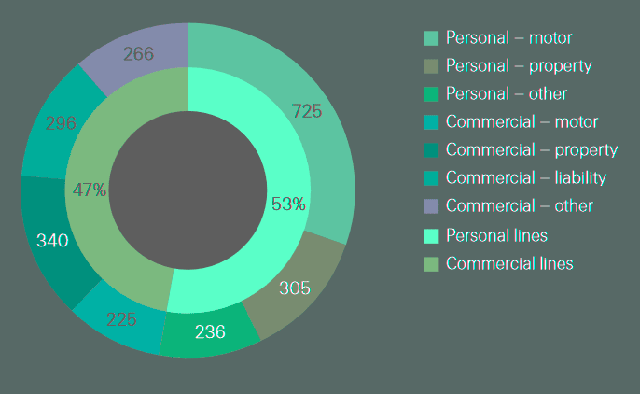

Світові премії з майнового страхування за видами бізнесу, 2024

Джерело: Форіншурер

Спеціалізація та аутсорсинг андеррайтингу розкривають ефективністьКлючовим фактором розкриття ефективності є постійна дезагрегація ланцюжка створення вартості галузі. Брокери та керуючі генеральні агенти беруть на себе більшу роль у дистрибуції та андеррайтингу, дозволяючи страховикам використовувати спеціалізовані навички та масштабуватися. Водночас ринок все більше доповнює традиційне страхування альтернативними рішеннями щодо ризиків, щоб йти в ногу зі зростанням ризиків, особливо в регіонах, схильних до катастроф, йдеться у звіті Beinsure.

Державні, приватні або державно-приватні страхові пули та механізми залишкового ринку, такі як FAIR та вітрові пули в США, відіграють дедалі більшу роль у підтримці доступності там, де волатильність або досвід збитків в іншому випадку обмежували б пропозицію покриття. Джанфранко Лот, головний андеррайтер у сфері перестрахування майна та відповідальності Swiss Re, каже, що зростання ринку страхування майна та відповідальності свідчить про його здатність орієнтуватися в складному ландшафті ризиків.

"Цей зсув супроводжується структурною тенденцією передачі більшої кількості ризиків перестраховикам, які залишаються опорою стабільності та рушійною силою трансформації", каже Лот. Нова залежність від ринків капіталу та настроїв інвесторівЗі зростанням ризиків у ланцюжку створення вартості, премії перестрахування зростали приблизно на 7% CAGR (сукупний річний темп зростання) за останнє десятиліття порівняно з 4,2% для первинного страхування майна та відповідальності.

Моделювання ризиків у таких сферах, як стихійні лиха, автострахування, страхування цивільної відповідальності та кіберстрахування, є ключовим фактором функціонування дезагрегованої моделі. Досягнення в моделюванні ризиків сприяють оцінці, упаковці та оптовій передачі ризиків від ініціаторів з низьким капіталом до повноцінних страховиків та перестраховиків. Зростання та консолідація оптових брокерів доповнюють цю тенденцію, кажуть аналітики. Чи виявиться нещодавнє зростання менших гравців тривалим зрушенням чи циклічним ефектом жорстких ринків, залежатиме від цінових умов, оптового апетиту та регуляторної толерантності до моделей з низьким капіталом. Регіональна динаміка на розвинених та ринках, що розвиваютьсяНа розвинених ринках як особисті, так і комерційні премії з майна та відповідальності майже подвоїлися за два десятиліття до 2024 року. Страхування майна випередило всі інші підлінії, оскільки експозиції зростали швидше, ніж ВВП, а обов'язкові схеми страхування від стихійних лих поширилися, проте приплив коштів у вигляді облігацій та перестрахування запобіг дефіциту перестрахових місткостей.

Щодо особистого страхування, страхування майна та нішеві продукти компенсують довгострокове зниження частки автомобільного страхування, що відображає більш круту тенденцію до вимог щодо збитків від майна. Swiss Re Institute очікує, що ці мегатенденції збережуться, причому як страхування майна, так і страхування відповідальності зростатимуть приблизно однаковими темпами. Ринки майнового страхування стають більш диверсифікованими

Джерело: Форіншурер

На ринках, що розвиваються, глобальний розподіл між комерційним (46%) та очікується, що особисті лінії (54%) збережуться, при цьому комерційне зростання буде зумовлене розширенням корпоративних ризиків, а особисті лінії будуть підтримуватися наздоганяючим проникненням автомобілів на ринках, що розвиваються. На ринки, що розвиваються, вже припадає 20% світової премії страхового покриття, що не змінилося з 2014 року. Зростання технічних можливостей означає, що ця частка може перевищити сьогоднішні 20%, згідно зі звітом SIGMA.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||