|

|

Обговорення / Аналітика / Аналітика

Два нещодавні звіти – один з яких розглядає ризики, пов'язані з майном та перериванням діяльності, а інший – з відповідальністю – підкреслюють зростаючий розрив між зростанням ризику та скороченням страхового покриття. Вони також припускають, що особам, які приймають рішення, необхідно краще розуміти ризики, з якими вони стикаються. У письмовому звіті FM під назвою " Готові до шторму: подолання розриву в стійкості до екстремальних погодних умов " та звіті про вебінар від Zywave "Погляд за заголовки: аналіз ринку страхування від нещасних випадків" наведено дані, які показують, що підприємства купують менше страховок для покриття зростаючих ризиків, причому витрати є основним фактором. І обидва звіти свідчать про те, що хоча особи, які приймають рішення щодо ризиків, усвідомлюють зростання ризиків, вони можуть серйозно недооцінювати ступінь ризику, характерного для їхнього бізнесу або регіонів, у яких вони працюють. Джим Блінн, головний менеджер з обслуговування клієнтів Zywave, представив серію графіків, що відображають зростання ставок страхування цивільної відповідальності на мільйон доларів (на мільйон доларів ліміту програми), постійно зростаючу тяжкість збитків та зниження лімітів, придбаних для страхування від нещасних випадків за останні роки. Він назвав картину лімітів "тривожною тенденцією".

Джерело: Zywave

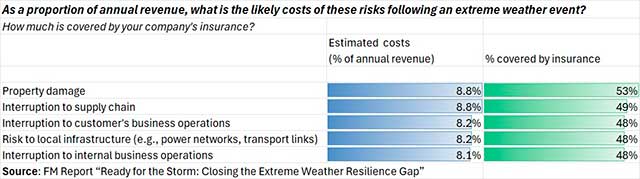

"Це підвищує ймовірність того, що організації приймають необ£рунтовані рішення щодо лімітів, які вони купують", – сказав Блінн, перш ніж він та співдоповідачка, старший менеджер з обслуговування клієнтів Лорен Бем, наголосили на цінності для покупців страхових послуг перегляду результатів судових процесів, характерних для їхніх типів бізнесу, за допомогою моделей Zywave, щоб краще об£рунтувати свої покупки лімітів. Взаємний страховик FM безпосередньо не включив придбання більшої кількості страховок до рекомендацій у своєму звіті про майно. Але, як і Zywave, FM запропонував рекомендації, що £рунтуються на досвіді страховика, – наданні довгострокових аналітичних даних про ризики та стійкість – під час розгляду стратегій боротьби зі швидкозмінними ризиками екстремальних погодних умов, які прямо чи опосередковано впливають на їхній бізнес через події у постачальників. "Мінімізація вашого страхового покриття для скорочення витрат – це хибна економія. Натомість, вжиття об£рунтованих, конкретних дій для підвищення стійкості – протягом усього життєвого циклу активу – може не тільки мінімізувати ризик, але й зберегти ринки страхування відкритими та доступними", – йдеться на заключній сторінці звіту FM, де підсумовано рекомендації. Кількісно визначені прогалини в охопленні"Страхування, звичайно, є життєво важливим інструментом для пом’якшення потенційного фінансового впливу екстремальних погодних явищ". Але респонденти опитування FM повідомили, що "їхній поточний страховий поліс покриває менше половини потенційної вартості різних наслідків екстремальних погодних явищ", йдеться у звіті FM, де підсумовується один із ключових результатів опитування 800 осіб, які приймають рішення щодо ризиків. На запитання про страхове покриття 11 конкретних ризиків, пов'язаних з погодними умовами, ці фахівці з управління ризиками – половина з яких належить до керівництва, а половина – до відділів управління ризиками в промислових, виробничих та технологічних компаніях по всьому світу з доходом від 250 мільйонів до понад 10 мільярдів доларів – зазначили, що пошкодження майна було єдиним ризиком, пов'язаним з погодними умовами, який покривався більш ніж наполовину. І цей ризик був покритий лише на 53 відсотки. Нижче ми наводимо відповіді щодо п’яти з 11 категорій екстремальних погодних явищ, для яких респонденти зазначили, що ймовірні витрати на відшкодування збитків унаслідок подій можуть становити 8 або 9 відсотків їхнього річного доходу, але страхування покривало 46–53 відсотки цих витрат.

Джерело: Zywave

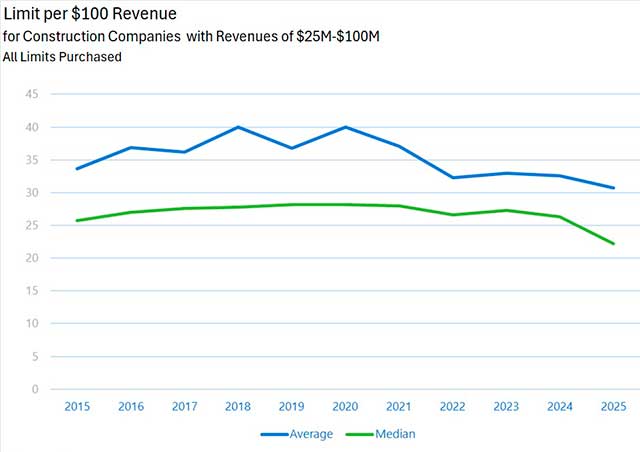

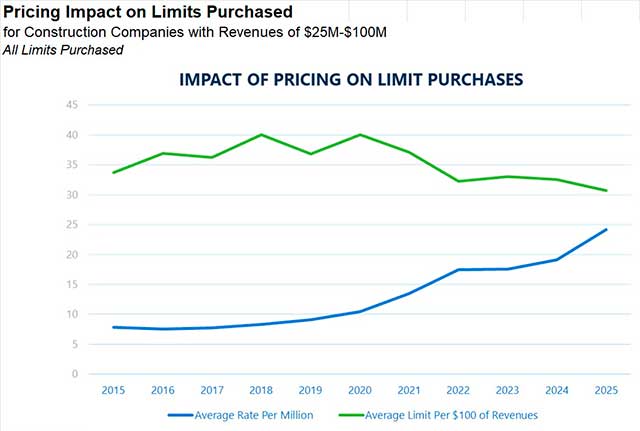

Брокери були більш песимістичними. FM опитала 150 страхових брокерів, які оцінили, що в середньому страховка їхніх клієнтів покриє близько 40 відсотків збитків, понесених внаслідок екстремальної погодної події. У попередньому розділі звіту результати опитування брокерів також показали, що особи, які приймають рішення щодо ризиків, не повністю усвідомлюють свої ризики. Лише близько двох третин (67 відсотків) опитаних брокерів вважають, що їхні клієнти "переважно" або "повністю" усвідомлюють, наскільки їхня діяльність піддається впливу екстремальних погодних умов. Для порівняння, цей показник становить 95 відсотків опитаних генеральних директорів та менеджерів з ризиків. Але в цьому розділі звіту FM вказав на вартість страхування, а не на обізнаність, як на головну проблему, що підживлює прогалину в покритті. Сорок чотири відсотки опитаних покупців повідомили, що вартість страховки занадто висока для забезпечення повного покриття, що становить найбільшу частку відповідей серед осіб, які приймають рішення щодо ризиків. Аналогічно, найбільша частка опитаних брокерів – 49 відсотків – заявила, що вартість була основною причиною, чому повне покриття не було придбано. У звіті зазначалося кілька протилежних факторів, що підживлюють проблему – частота катастрофічних погодних явищ, яка змусила страховиків підвищувати ставки, та зростання інфляції загалом, що змусило покупців зосередитися на короткостроковому зниженні витрат. "Коли страхові тарифи зростають, менеджери з управління ризиками стикаються з питанням: "Чому ми витрачаємо так багато на страхування?"", – сказав Адріано Ланзілотто, віце-президент з навчання клієнтів та партнерів у FM. У звіті також зазначалося, що третина осіб, які приймають рішення щодо ризиків, назвали обмежену доступність страхування однією з трьох головних проблем у пом'якшенні ризиків екстремальних погодних явищ. На заході Zywave Блінн сказав, що, на його думку, проблеми з доступністю не пояснюють тенденції до зниження лімітів для розмірів компаній, які досліджувала його фірма. "Обмеження, які ми бачимо в організаціях такого розміру, не такі вже й великі. Тому я думаю, що є доступність, але не обов’язково бажання купувати це за цими цінами", – сказав він, посилаючись на приклад, який він і Боем повторювали протягом усього заходу – будівельні компанії з доходом від 25 до 100 мільйонів доларів. Замість опитування покупців, Блінн використав дані комерційної політики з бенчмаркінгу Zywave, щоб порівняти тенденції лімітів, придбаних для цих будівельних компаній, з цінами на страхове покриття. Зазначивши в якийсь момент, що типовий обсяг утримання коштів за програмами страхування від нещасних випадків становить 1 мільйон доларів, Блінн конкретно показав, що середні ліміти на випадок нещасних випадків на 100 доларів доходу впали приблизно на 25 відсотків між 2018 і 2025 роками, тоді як середня ставка на мільйон доларів ліміту програми зросла більш ніж удвічі.

Джерело: Zywave

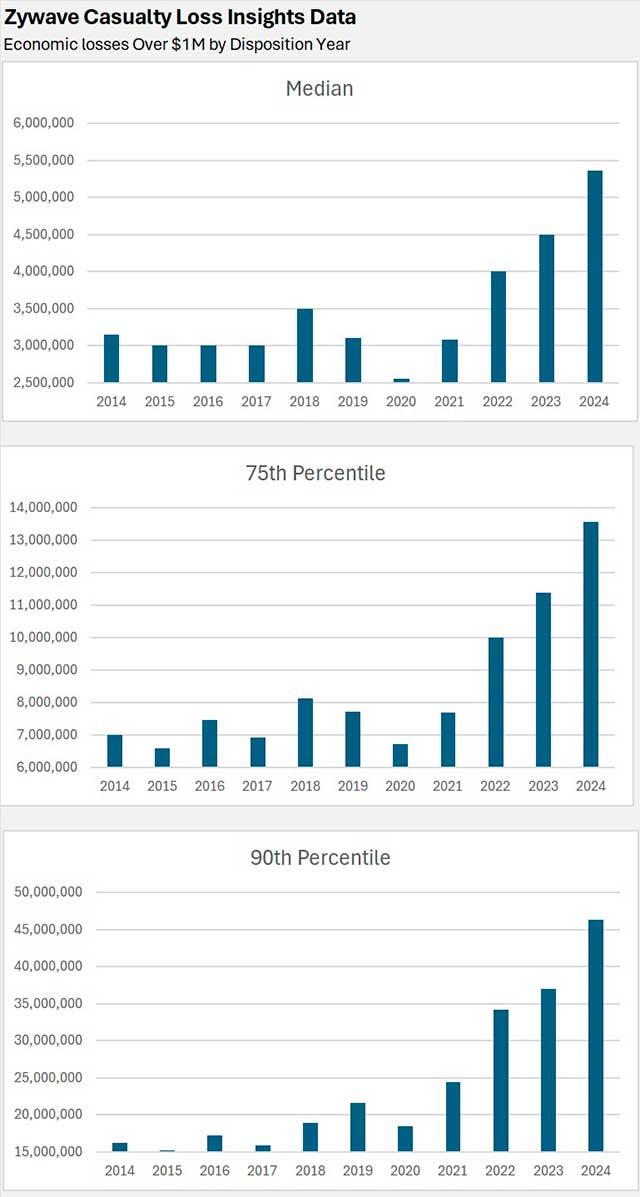

(Примітка редактора: Наведений вище графік показує середній ліміт на 100 доларів доходу у розмірі 30/100 доларів США у 2024 році, який, за розрахунками Carrier Management, становить 7,5 мільйона доларів США програмного ліміту, придбаного найменшими фірмами у прикладі – тими, що мають річний дохід 25 мільйонів доларів США, – та 30 мільйонів доларів США для фірм із річним доходом 100 мільйонів доларів США.) Чи має сенс це обмеження щодо скорочення, якщо враховувати тенденції втрат від смертності? Хоча соціальна інфляція та судові процеси є гарячими темами, аналіз, заснований на даних про збитки з даних Zywave Excess Casualty Loss Insight Data, виявив деякі вражаючі зміни в тяжкості збитків. Нижче ми навели деякі з медіанних, 75-го процентилів та 90-го процентилів сум збитків, які Блінн відобразив для справ про нещасні випадки в базі даних – загальна відповідальність та відповідальність за автотранспорт для всіх типів компаній, а не лише для будівельних компаній) за роком розгляду справ за останнє десятиліття.

Джерело: Zywave

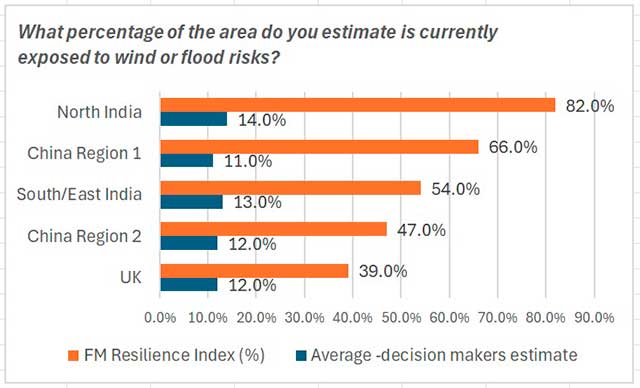

Графіки показують, що середня сума втрат від жертв, що перевищує 1 мільйон доларів, зросла більш ніж на 70 відсотків до понад 5 мільйонів доларів за останнє десятиліття, тоді як показники 75-го та 90-го процентилів майже подвоїлися та потроїлися – до понад 13,5 мільйонів доларів та понад 46 мільйонів доларів. "Цей гачок угору – це те, з чим мають справу страхові компанії, коли вони обмірковують своє ціноутворення", – сказав Блінн, вказуючи на онлайн-графіки останніх років, якими він поділився, що надають більше інформації. "Це одна з причин, чому це медіанне ціноутворення зросло", – заявив він. (Під час своєї презентації Блінн фактично показав дані, що сягають 2000 року, а також навів інформацію про кількість випадків і зазначив, що всі цифри – це економічні збитки, яких зазнали підприємства, а це означає, що вони не обов’язково покривалися страховкою.) Підвищення обізнаності про ризикиПереходячи від представлення всіх заяв про відшкодування збитків до конкретного прикладу, що ближче відповідає прикладу, про який згадував Блінн в обговоренні лімітів, Бем зосередилася на деяких даних порівняльного аналізу збитків та лімітів для будівельних компаній. Уявивши будівельну фірму, яка прагне оновити свою програму страхування від нещасних випадків з лімітом у розмірі 10 мільйонів доларів США (утримання 1 мільйона доларів США) та стикається з 20-відсотковим підвищенням цін, вона змогла показати, що цей ліміт знаходиться приблизно посередині серед аналогічних компаній у порівняльному аналізі. Далі вона навела деталі збитків, зазнаних аналогічними фірмами, які перевищили б нижчі вибрані ліміти. Пізніше Блінн проілюстрував варіації в середніх сумах збитків, що перевищують 1 мільйон доларів, для різних галузей промисловості, різних розмірів фірм та різних юрисдикцій, де подаються справи. Окремо, Swiss Re нещодавно повідомила, що тип травми мав більше значення, ніж тип компанії чи її розмір, як визначальний фактор для розміру вироку присяжних у справах про відповідальність. Повертаючись до світу нерухомості, звіт FM показує, що особам, які приймають рішення щодо ризиків, також необхідно краще контролювати погодні ризики, з якими вони стикаються. "Хоча більшість підприємств впевнені, що розуміють природу ризику, дослідження FM показує, що вони можуть не мати повної картини", – написав у передмові до звіту доктор Луїс Грітцо, старший віце-президент і головний науковий директор FM. Аналіз, проведений у звіті, показав особливу відсутність обізнаності про ризики екстремальних погодних умов у різних місцях. FM спеціально попросила осіб, що приймають рішення щодо ризиків, врахувати країну або регіон, в якому базується їхній найважливіший бізнес, та оцінити, яка частина економічної діяльності в цьому регіоні піддається впливу вітру або повеней. Потім страховик порівняв ці оцінки з Індексом стійкості FM, рейтингом 130 країн і територій щодо стійкості до ризику, який включає вимірювання їхньої схильності до вітру та повеней. Порівняння показало, що 74 відсотки осіб, що приймають рішення щодо ризиків, недооцінюють вплив порівняно з розрахунками Індексу стійкості FM. Оцінки суттєво відрізнялися залежно від країни та регіону, але підприємства, що працюють у Північній Індії, частинах Китаю та Великій Британії, суттєво недооцінюють вплив вітру та повеней у цих регіонах. Наприклад, хоча індекс стійкості FM показує, що 82 відсотки Північної Індії піддаються впливу, фахівці з управління ризиками оцінили вплив 14 відсотків, що становить розрив у 68 відсотків.

Джерело: FM Report

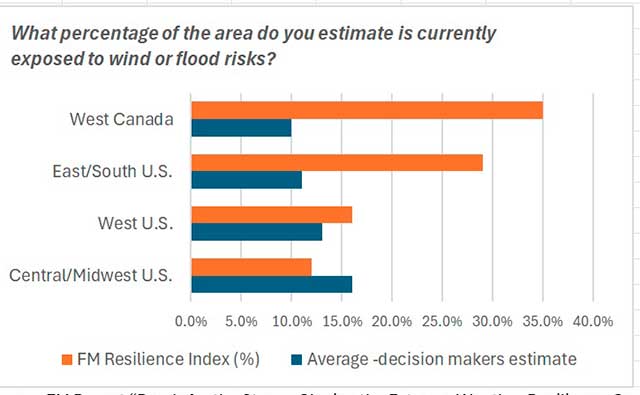

У половині з 17 регіонів, про які запитувався в аналізі FM, спостерігалися розриви на 20 відсотків або більше. Особи, що приймають рішення щодо ризиків, змогли краще оцінити вплив у Північній Америці, фактично переоцінивши свій вплив на Середньому Заході порівняно з Індексом стійкості FM.

Джерело: FM Report

"Підвищення обізнаності – це, перш за все, освіта, і страховики, такі як FM, зобов’язані використовувати весь свій досвід і знання, щоб надати це корпораціям та їхнім брокерам", – сказав Бенедикт МакКенна, менеджер відділу страхових випадків у Великій Британії та Азіатсько-Тихоокеанському регіоні FM. Саме тому FM значно інвестує у дослідження науки про зміну погодних умов. Але саме відстеження погоди не дасть повної картини ризиків, яким піддається бізнес, наголошується у звіті, зазначаючи, що вплив екстремальних погодних умов на певний об'єкт є специфічним для його індивідуальних характеристик, а еволюція ділової практики та проектування будівель змінює характер та серйозність ризиків. "У вас можуть бути два об’єкти, розташовані за дві милі один від одного, і вплив може бути дуже різним", – сказав у звіті Стюарт Келлер, головний інженер FM. "Ось чому оцінка на рівні об’єкта є дійсно критично важливою". "Кращий шлях"Окрім результатів опитування, звіт FM зосереджується на повідомленні про переваги інвестування в заходи стійкості, починаючи від впровадження ризик-інжинірингу в проектування та будівництво нових об'єктів і закінчуючи проведенням регулярних перевірок існуючих об'єктів на предмет екстремальних погодних умов. Зосередженість бізнесу на вартості страхування може пояснити, "чому багато потужних заходів щодо пом’якшення ризиків екстремальних погодних умов не впроваджуються належним чином… Зрештою, така короткострокова перспектива залишає бізнес уразливим", йдеться у звіті. "Кращий спосіб можливий", – наголошується у звіті Міністерства фінансів США. "Інвестування у стійкість до екстремальних погодних умов створює замкнутий цикл, у якому заощадження на страхуванні можна реінвестувати в подальші заходи щодо зменшення ризиків. Хоча можуть виникнути додаткові початкові витрати, більш стратегічний підхід до стійкості може реально вплинути на вартість – і доступність – страхування". FM зазначив, що оптимізація витрат на страхування шляхом інвестування у стійкість "вимагає співпраці зі страховиками". Але, використовуючи слова одного з опитаних для цього звіту, деякі покупці розглядають своїх страховиків як "поліцію" ризиків і намагаються звести взаємодію до мінімуму. "Деяким клієнтам важко перейти від сприйняття страхування як функції контролю за ризиками до функції взаємного запобігання збиткам", – сказав доктор Грітцо. "Це наш виклик як галузі – співпрацювати з клієнтами та переходити від контролю за транзакціями до спільної роботи для зменшення ризиків". Він припустив, що взаємна модель FM сприяє більш тісній співпраці, зазначивши, що FM видала своїм клієнтам майже 1,5 мільярда доларів у вигляді членських кредитів та кредитів на стійкість у 2024 році для підвищення їхньої стійкості.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||