|

|

Обговорення / Аналітика / Аналітика

Що, якби ваша автостраховка відображала те, як ви насправді керуєте автомобілем, а не лише те, ким ви є? Це питання вже не гіпотетичне. Згідно з дослідженням IoT Insurance Observatory, у 2024 році понад 21 мільйон страхувальників у США поділилися телематичними даними зі своїми страховиками. Це становить 28% складного річного темпу зростання з 2018 року. Страхування на основі використання (UBI) більше не є нішею; це мейнстрімна стратегія, яка змінює нашу галузь. Роками конкурентне ціноутворення стимулювало впровадження. Але сьогодні грає роль щось глибше: довіра та сприйнята цінність підживлюють наступну хвилю зростання. Йдеться не лише про економію грошей; йдеться про віру в те, що страховик відповідально використовуватиме конфіденційні дані про водіння та надаватиме відчутні переваги натомість.

Джерело: IoT Insurance Observatory

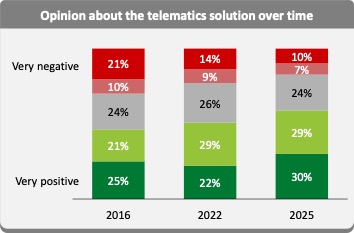

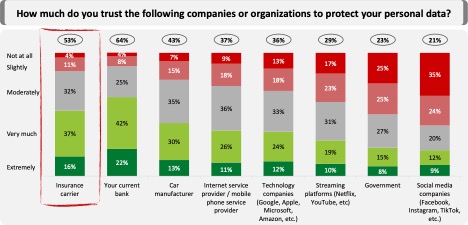

Згідно з нещодавнім опитуванням споживачів, проведеним Arity та IoT Insurance Observatory, в якому взяли участь 2059 власників особистих автомобільних полісів, що репрезентують ринок США, 82% власників полісів рекомендували б телематичний додаток, який винагороджує безпечне водіння, пропонує зворотний зв'язок, надає допомогу в разі зіткнення та надає інші цінні послуги. Серед водіїв віком до 53 років ця кількість перевищує 90%. Позитивні настрої щодо телематики неухильно зростали протягом останнього десятиліття, як показано на діаграмі вище. Довіра тут не є модним словом. Це основа впровадження. Споживачі діляться даними лише тоді, коли вірять, що страховики захистять їх і використовуватимуть для створення реальної цінності. Фактично, 53% респондентів висловили високу довіру до обробки персональних даних страховиками, поставивши страховиків на друге місце після банків. Ця довіра перетворюється на дії: готовність змінювати плани, ділитися рейтингами водіння та оплачувати підключені послуги.

Джерело: IoT Insurance Observatory

Готовність до впровадження UBI є високою: 60% страхувальників готові до переходу на інший страховий поліс, а серед молодших водіїв цей показник зростає до 72%. Цей рівень узгоджується з даними нещодавніх опитувань TransUnion, які показують, що 60% людей повідомили, що їм пропонували телематичні послуги за умови їхньої згоди. Коли споживачі бачать очевидні переваги, проблеми з конфіденційністю зникають. Вони хочуть ціноутворення, яке відображає спосіб життя, винагород за безпечне водіння та таких функцій, як автоматична допомога при зіткненнях. Три чверті готові поділитися своїми оцінками водіння для отримання персоналізованої пропозиції. Більше половини тих, хто готовий перейти, віддають перевагу ціновим моделям, які пропонують більшу потенційну економію, навіть якщо це означає певний ризик додаткової оплати. Саме тут телематика проявляє себе. Страховики можуть надавати привабливі пропозиції, оскільки телематика розкриває додаткову економічну цінність шляхом відстеження подій, передачі даних у режимі реального часу та застосування аналітики на основі штучного інтелекту для розуміння, прийняття рішень та дій. Це дозволяє здійснювати розумніший андеррайтинг, швидше обробляти претензії та більш проактивно керувати ризиками. Розділяючи частину цієї цінності з власниками полісів, страховики створюють безпрограшний сценарій, який робить базовий базовий бізнес (БББ) не лише життєздатним, а й поширеним.

Джерело: IoT Insurance Observatory

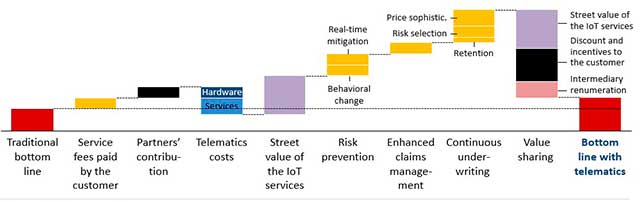

Протягом останнього десятиліття страховики довели силу телематичних даних для трансформації основних функцій:

Страхувальники готові переглянути свого страховика, коли ціноутворення відображає те, як вони насправді їздять і живуть – понад половина страхувальників перейшли б на продукт із премією, визначеною на основі телематичних даних. Споживачі шукають не лише нижчі страхові внески; вони хочуть мати важливі функції. Винагороди за безпечне водіння та автоматична екстрена допомога у серйозних аваріях є одними з головних уподобань для всіх поколінь – від покоління Z до традиціоналістів. І прагнення до інновацій на цьому не зупиняється. Більше половини страхувальників платили б 4,99 долара на місяць за підключений сервіс відеореєстратора, який пропонує екстрену допомогу, відеозапис для захисту від несправедливих скарг та зворотний зв'язок щодо безпеки в режимі реального часу. Вплив виходить за рамки окремих полісів. Коли використання телематичних даних комплексно впроваджується в усій страховій організації, це покращує точність ціноутворення, зменшує збитки та робить страхування доступнішим, одночасно сприяючи безпечнішим дорогам. Менше аварій означає менше травм і врятованих життів. Ось чому телематика – це більше, ніж бізнес-стратегія. Це соціальне благо. Час інвестувати в майстерність телематики настав зараз. Страховики, які повністю впроваджують парадигму підключених технологій у всіх своїх основних процесах та відповідально використовують дані за згодою клієнтів, можуть отримати більшу цінність, забезпечуючи справедливіше ціноутворення, персоналізований досвід та безпечніші дороги. Таке ширше використання даних дозволяє створювати та розподіляти більшу цінність, що приносить користь страхувальникам та суспільству в цілому.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||