|

|

Обговорення / Аналітика / Аналітика

Останніми тижнями інформаційний простір України заповнений оптимістичними оцінками стану страхового ринку. У публікаціях Forbes Ukraine, зокрема у форматі партнерських матеріалів за участі Андрій Пишний, ринок постає як "прозорий", "платоспроможний" і такий, що впевнено рухається до 2030 року. Формально – усе виглядає переконливо. Фактично – виникає питання: чи відповідає ця картина реальності? Відповідь на нього дає не журналістика і не регулятор. Відповідь дає капітал. Коли ринок оцінює не регулятор, а капітал Є просте правило: ринок оцінюється не словами – а рішеннями тих, хто в нього вкладає гроші. І саме ці рішення сьогодні дають відповідь, яка різко контрастує з публічними заявами. Практично одночасно з хвилею оптимістичних публікацій з’являється новина: MetLife продає свій бізнес в Україні. Йдеться не про локального гравця і не про проблемну компанію. Йдеться про:

Це рішення не є випадковим. І воно не потребує інтерпретацій. У професійному середовищі такі рішення мають просту назву: оцінка ринку через вихід із нього. Ринок у словах і ринок у діях Сьогодні ми спостерігаємо дві паралельні реальності. Перша – інформаційна. У ній ринок:

Ця реальність формується через публічні дискусії, модерацію медіа менеджерів, партнерські формати і контрольований порядок денний. Друга – економічна. У ній:

І ці дві реальності не просто відрізняються. Вони суперечать одна одній. Проблема не в журналістиці. Проблема – в моделі Було б помилкою зводити цю ситуацію лише до якості медіа або формату подачі матеріалів. Партнерські програми – це інструмент. Питання в іншому: яку реальність цей інструмент обслуговує? Коли регулятор стає основним джерелом наративу, а критичні питання зникають із публічної дискусії, виникає замкнене коло:

І саме в цей момент з’являється найоб’єктивніший індикатор – рішення інвестора піти. Що насправді означає вихід MetLife Вихід глобального страховика – це не просто бізнес-новина. Це сигнал про те, що:

І головне: страхування не виконує свою ключову функцію – фінансування ризику в економіці. Без цієї функції будь-які розмови про "платоспроможність" втрачають сенс. Цифри, які руйнують ілюзії Регулятор і медіа можуть скільки завгодно говорити про "прозорість" і "платоспроможність". Але ринок оцінюється цифрами. І ці цифри сьогодні виглядають так:

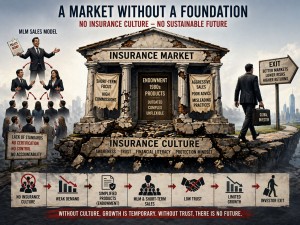

Це не історія про слабкий бізнес. Це історія про те, що навіть прибутковий лідер не бачить майбутнього на цьому ринку. І це найточніша оцінка стану системи. Роль медіа: між журналістикою і комунікацією У цій ситуації важливо правильно називати речі своїми іменами. Партнерські матеріали – це не журналістика. Це комунікаційний продукт. Коли медіа стає майданчиком для трансляції позиції регулятора без системної критики, воно перестає виконувати функцію аналізу і переходить у режим обслуговування наративу. Питання не в тому, чи має право існувати такий формат. Питання в іншому: чи може він замінити собою реальність? Відповідь очевидна – ні. Страховий продукт залишився в минулому Український ринок страхування життя сьогодні працює переважно на продуктах, які сформувалися 40 років тому. Йдеться про класичну модель Endowment Life – накопичувальне страхування з фіксованою логікою [1]:

Ця модель була популярною:

у 70–80-х роках ХХ століття. Але сьогодні у розвинених країнах її частка:

В Україні ж ця модель досі є основою ринку. Це означає:

Ще у 2009 році, після фінансової кризи, західні менеджери, які працювали на українському ринку, прямо формулювали головну проблему страхування життя. Зокрема, голова правління Grave Ukraine зазначав: "Сьогодні в Україні головне питання не в тому, як клієнту обрати компанію, а в тому, як сформувати у нього попит на цей продукт. На Заході брокер допомагає обрати компанію, але там клієнт вже розуміє, що таке страхування життя" [2]. Минуло понад десять років. Але ця оцінка залишається актуальною. Український ринок так і не перейшов від етапу "пояснити, що це таке" до етапу "допомогти обрати". І саме тому:

Поки ринок обговорює, як клієнту обрати страховика, ключова проблема залишається невирішеною – клієнт не розуміє, навіщо йому страхування життя. У 2009 році ми з партнером із Нью-Йорка провели дві телевізійні передачі про накопичувальне страхування життя в США і фінансове планування. Говорили не про продаж продукту, а про його зміст:

Це була спроба зробити те, що в розвинених країнах є нормою – пояснити логіку інструменту. Одна з передач була в прямому ефірі, 40 хвилин. Глядачі могли ставити запитання. Запитань було два. З Києва і з Ужгорода. Минуло 16 років. І сьогодні ми обговорюємо ті самі речі: як продати продукт, як побудувати мережу, як адаптувати регуляцію. Але головне питання так і не вирішене: як сформувати розуміння страхування життя як фінансового інструменту. Без цього будь-які зміни залишаються поверхневими. Коли зростання не означає розвиток В українській дискусії часто забувають одну важливу деталь. Був період, коли страхування життя демонструвало найвищі темпи зростання на ринку – значно випереджаючи non-life. На початку 2000-х річні темпи приросту премій у цьому сегменті досягали десятків відсотків [3]. Але це зростання не призвело до формування повноцінного ринку. Навпаки, частка страхування життя залишалася мізерною порівняно з європейськими країнами. Це означає, що:

Тобто ринок ріс не за рахунок культури, а за рахунок інерції та агресивних продажів. Канал продажів – поза сучасною практикою Ще одна принципова проблема – спосіб продажу. Значна частина ринку страхування життя працює через агентські мережі, побудовані за принципами: MLM (multi-level marketing) [4, 5]. Ця модель передбачає:

У ряді країн така практика:

через конфлікт інтересів і зниження якості продукту. В Україні ж вона фактично стала стандартом. Це означає:

Хто відповідає за агента: питання без відповідіЩе у 2012 році "Економічні відомості" прямо вказували на проблему недобросовісної поведінки агентських мереж у страхуванні життя [4]. Минуло більше десяти років. Питання залишилося тим самим:

Фактична відповідь – ніхто системно. У сформованих ринках професія агента – це:

В українській практиці склалася інша модель [6]:

У результаті виникає парадокс: ринок фінансового продукту працює без інституційно оформленої професії того, хто цей продукт продає. Наслідок: ринок, який відтворює сам себеУ такій системі:

І головне: відсутність контролю за професією агента стає не приватною проблемою ринку, а фактором, що визначає його структуру і межі розвитку. Це ще раз повертає нас до базового питання: культура страхування не формується сама. Коли держава:

ринок починає відтворювати спрощені й часто викривлені моделі, які не здатні забезпечити довгостроковий розвиток. Ринок, який не утримує міжнародних гравців Історія українського страхового ринку – це не історія розвитку. Це історія послідовного виходу міжнародних компаній. Показовий приклад – історія компанії "Еталон Життя".

Тобто: ринок виглядає перспективним → міжнародний гравець заходить → бере контроль → розвиває бренд [7]. А далі – класичний сценарій, який повторюється і з іншими:

Що це означає? Це не збіг і не "погані часи". Бо:

А результат один: ринок не утримує довгостроковий міжнародний капітал. Особистий досвід: різниця між ринком і його імітацією Мені довелося працювати з продуктами міжнародних страхових компаній не лише в Україні. Ще задовго до активного виходу іноземних страховиків на український ринок я придбав через брокера в Нью-Йорку поліс Universal Life компанії Fortis. Це був інший рівень продукту:

Коли згодом на презентації Fortis в Україні я згадав про цей контракт, представник компанії був щиро здивований. Для нього це було нетипово. І це дуже показовий момент. Бо він демонструє:

Що відбулося далі? Fortis зайшла на український ринок. Провела ребрендинг. Почала розвивати бізнес. А потім – продала актив і пішла. Що це означає? Це означає, що:

І в результаті:

Системна проблема: відсутність функції Головна проблема українського страхового ринку полягає не в кількості компаній і не в рівні регуляції. Проблема – у відсутності функції. У розвинених економіках страхування:

В Україні воно:

І саме тому навіть прибуткові міжнародні гравці не бачать сенсу залишатися. Чому це важливо саме зараз Україна перебуває у стані війни та готується до відновлення. У таких умовах роль страхування не зменшується – вона стає критичною:

І якщо саме в цей момент ринок залишає ключовий гравець – це не випадковість. Це індикатор системної проблеми. Тиша як індикатор Найбільш показовим у цій ситуації є навіть не сам факт виходу. А реакція на нього. Жодної серйозної публічної дискусії. Жодного системного аналізу причин. Жодних незручних питань. І в цій тиші виникає відчуття, яке дуже точно передається рядками: "А на кладбище все спокойненько, Никого и нигде не видать. Нет ни критиков, ни милиции – Исключительная благодать". Це не просто іронія. Це опис стану ринку, де відсутня реакція на системні події.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||