|

|

Обговорення / Рейтинги / Рейтинги

Страховий ринок України пройшов 9 місяців 2025 року у стані системного оновлення. Водночас ринок страхування продемонстрував найдинамічніший темп розвитку за останнє десятиліття, що виглядає ще більш парадоксально на тлі триваючої війни, структурних деформацій економіки та постійного зовнішнього тиску на інфраструктуру та бізнес-моделі компаній.

Системні зміни стають очевидними, коли ми проаналізували індикативну групу з ТОП-25 страховиків-лідерів, які формують 80% премій усього ринку. Саме ця група дає найбільш реалістичну картину, дозволяє оцінити архітектуру зростання, виявити вузлові тенденції й зрозуміти чинники, що формують перспективу 2026 року. Премії страхових компаній УкраїниЗа прогнозами аналітиків Форіншурера та Insurance TOP, страховий ринок України за 2025 рік отримає ~77 млрд грн валових премій, з яких ~70 млрд грн з ризикового страхування та ~7 млрд грн. зі страхування життя. В 2024 році премії складали 53,1 млрд грн, у т.ч. страхування життя 5,7 млрд грн, ризикове страхування 47,4 млрд грн

За 9 місяців 2025 року на індикативну групу ТОП-25 ризикових страховиків припадає 46 млрд грн валових премій. Страховики показали приріст у +47,2% у річному вимірі. Такий темп, на нашу думку, виглядає винятковим навіть у контексті післявоєнного відновлення і підтверджує, що попит на страхування в Україні не просто відновлюється – він переформатковується, переходить у нову фазу, у якій корпоративний сектор, автотранспортне страхування та медичні продукти створюють основу нового преміального профілю. Основний внесок до зростання премій внесли Автоцивілка та Зелена картка через зростання вартості та тарифів з ОСЦПВ у 2 рази. ТОП-10 найбільших ризикових страховиків за валовими преміями

Чисті премії ТОП-25 страховиків досягли 41,38 млрд грн, а страхові виплати склали 16,43 млрд грн.

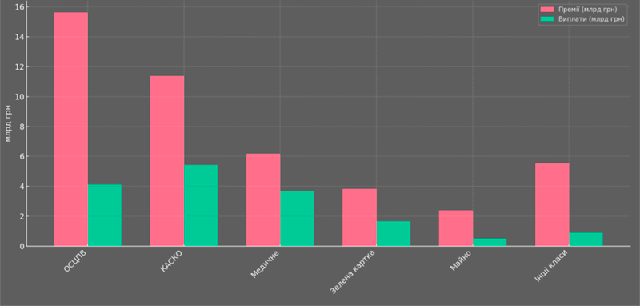

Вона свідчить не лише про перегляд страхових тарифів та лібералізацію ціноутворення, а й про поступове відновлення збалансованості портфелів, де ключові класи – ОСЦПВ, КАСКО і медичне страхування – одночасно демонструють структурне вирівнювання збитковості. Динаміка премій та виплат за класами страхування

Джерело: Форіншурер

Активи та капітал страховиків УкраїниОсобливу увагу варто приділити активам і капіталізації. Загальна сума активів страховиків зросла до 82 млрд грн. Активи ТОП-25 страховиків становлять 54,6 млрд грн, з них 19,36 млрд грн – грошові кошти та їх еквіваленти, 15,4 млрд грн – довгострокові фінансові інвестиції, а 11,9 млрд грн – поточні фінансові вкладення. Така структура активів, на нашу думку, – із питомою вагою ліквідних коштів понад третину – є індикатором консервативної стратегії, характерної для страхових ринків у періоди невизначеності. ТОП-10 страховиків за активами

Компанії свідомо утримують високу ліквідність, щоб мати змогу оперативно покривати пікові виплати та виконувати перестрахувальні зобов’язання.

Водночас, на нашу думку, страховий ринок демонструє підвищення капіталізації – власний капітал становить 18,45 млрд грн і зріс на 23,7% у порівнянні з попереднім роком. Капітал займає 33,8% у структурі балансу, що відображає прагнення страхових компаній до нарощування фінансової стійкості, необхідної для адаптації до нових регуляторних вимог Національного банку. Фінансовий результат ТОП-25 страховиків за 9 місяців становить 3,41 млрд грн, що майже вдвічі перевищує показник першого півріччя 2025 року, коли прибуток був на рівні 1,9 млрд грн. ТОП-10 страховиків за фінансовим результатом

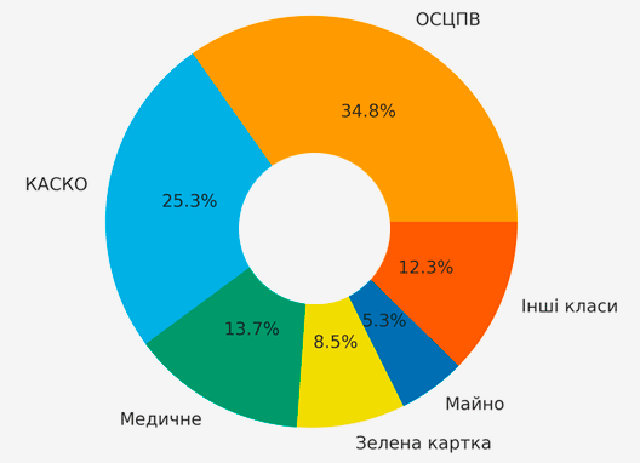

Така динаміка означає, що третій квартал став одним із найприбутковіших для ринку за останні роки. Аналітики Insurance TOP очікують, що до кінця 2025 року прибуток може перевищити 4,5-5 млрд грн, якщо четвертий квартал не принесе катастрофічних збитків або непередбачуваних потрясінь у корпоративному секторі. Структура страхових премій

Джерело: Форіншурер

Найбільші зміни сталися у структурі премій. Якщо аналізувати валові премії за класами, ОСЦПВ формує 15,62 млрд грн, що дорівнює 34% ринку. КАСКО становить 11,37 млрд грн, або 24,8%. Медичне страхування, яке залишається одним з ключових корпоративних продуктів, формує 6,17 млрд грн, або 13,4%. Сегмент "зеленої картки" дає 3,83 млрд грн, що складає 8,3%, а майнові види страхування досягають 2,38 млрд грн. Структура премій ризикових страховиків

Ці дані підтверджують, що група страхових продуктів для моторних ризиків домінує в структурі ринку, формуючи понад дві третини преміального потоку.

Після переходу до гнучкого тарифоутворення в 2024–2025 роках страховики отримали змогу переглядати тарифи відповідно до реальної збитковості, витрат на врегулювання та ринкової ситуації. Попит на поліси ОСЦПВ не знизився, і це свідчить про те, що страховий продукт залишився необхідністю для більшості власників авто, вважають аналітики Форіншурера. У КАСКО важливим фактором стало зростання вартості автомобілів та збільшення імпорту вживаного транспорту, який частіше страхується на умовах часткових або ризикових пакетів. ТОП-10 страховиків КАСКО

ТОП-10 страховиків з ОСЦВП

ТОП-10 страховиків Зелена картка

ТОП-10 страховиків з медичного страхування

ТОП-10 страховиків страхування майна

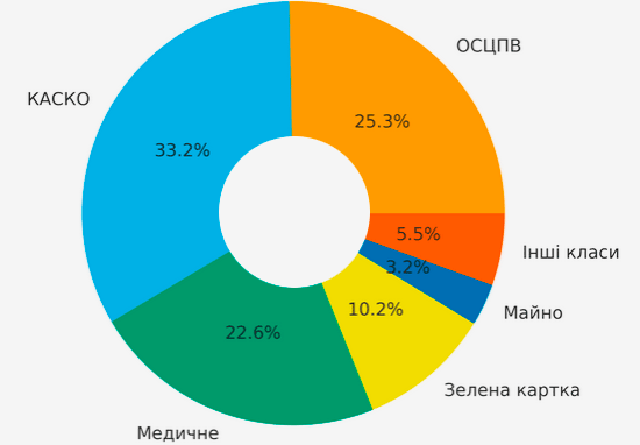

Страхові виплатиВодночас варто звернути увагу на структуру виплат. У сегменті ОСЦПВ виплати склали 4,129 млрд грн при рівні виплат у 26,4%. Це, на нашу думку, один з найнижчих показників за останні роки, що також пов’язано з тим, що премії зростали швидше, ніж збитки.

Варто також зупинитися на сегментах, де рівні виплат суттєво відрізняються від звичайної ринкової поведінки. Структура страхових виплат

Джерело: Форіншурер

ТОП-10 страховиків за виплатами

Найяскравіший приклад – агрострахування, де виплати становлять 147 млн грн за премій у 140 млн грн і рівні виплат у 103%. Такі показники створюють серйозні ризики для компаній, якщо сегмент не буде структурно переглянуто у 2026 році. Фінансові ризики навпаки мають вкрай низький рівень виплат у 6,1%, що свідчить або про дуже строгі критерії підписання ризиків, або про те, що частина покриття фактично не активується у період воєнної турбулентності. Рівень виплат та збитковість страхового ринкуПоказники збитковості підтверджують, що ринок переживає етап вирівнювання. У сегменті медичного страхування рівень виплат близький до 60%, що є природним для ринків із високою корпоративною складовою. Рівень виплат з КАСКО залишається у зоні близько 48%, що, зважаючи на інфляцію цін на запчастини і ремонтні роботи, є адекватним і демонструє ефективність актуарних підходів. Майнові види мають рівень виплат у районі 22%, що означає помірні збитки на одиницю ризику. Структура рівня виплат

Окрему увагу слід приділити "іншим класам", які в сукупності формують меншу частку ринку, але їх використання в аналізі важливе для розуміння повної картини. Структурні зміни на страховому ринку УкраїниСтруктурні зміни на ринку зумовлені не лише органічним розвитком, а й регуляторними трансформаціями. У 2024-2025 роках Національний банк України оновив Положення про вимоги до структури власності страховиків та небанківських фінансових установ. Постанова №30, доповнена змінами №42, №147 і №170, стала ключовим документом, який змінює архітектуру прозорості фінансових груп.

Фінансові установи, що виявили невідповідність своїх структур вимогам НБУ, зобов’язані усунути порушення протягом 6 місяців та надати підтвердження про повну відповідність регулятору. Ці зміни, на нашу думку, мають прямий вплив на страхову галузь, оскільки значна частина компаній історично мала багаторівневі ланцюги володіння, включно з іноземними фондами, трастовими структурами, офшорними юрособами та інвестиційними фондами.

Нові правила не забороняють використання таких структур, але вимагають повного розкриття всіх ключових учасників та осіб, які мають можливість здійснювати значний або вирішальний вплив. Кількість учасників страхового ринку УкраїниКількість учасників страхового ринку України станом на середину листопада 2025 року скоротилась до 59 страховиків – 49 ризикових страховиків, які займаються non-life страхуванням (травень 2025 – було 51 СК, на 30 червня 2024 – 78 СК, на 30 травня 2023 – 115СК) та 10 страховиків життя. Протягом року з ринку вийшли 40 компаній, з яких 38 працювали у сегменті ризикового страхування. Це сприяло подальшій концентрації ринку: частка п’яти найбільших ризикових страховиків за обсягом премій зросла з 39% до 45%, а ТОП-10 – з 65% до 75%. Концентрація страхового ринку УкраїниПовертаючись до ринкових метрик, варто детальніше розглянути концентрацію ринку. ТОП-25 страховиків формують понад 85% страхових премій, що означає зростання диференціації між великими та середніми компаніями. Малі гравці втрачають частку, не витримуючи конкуренції у сегментах з високим бар’єром входу – таких як КАСКО, ДМС і корпоративне майнове страхування. Великі компанії мають кращі перестрахові програми, доступ до капіталу і більшу гнучкість у тарифній політиці, що дозволяє їм швидше адаптуватися до змін середовища та інфляційних хвиль. Ця тенденція може призвести до подальшої консолідації ринку у 2026-2027 роках.

У випадку значних стресів у транспортному секторі ця концентрація може створювати ризики для фінансової стабільності. Водночас корпоративні сегменти – медичне страхування, майнові лінії, страхування відповідальності – демонструють поступове відновлення, і їх значення для ринку зростатиме в міру того, як компанії будуть адаптуватися до сучасних стандартів ризик-менеджменту. Прогнози щодо страхового ринку УкраїниЗ погляду стратегічного прогнозування, ринок вступає в четвертий квартал із потужним запасом інерції.

Рентабельність капіталу може перевищити 11-12%, тоді як комбінований коефіцієнт збитковості за результатами року може знизитися до 95-97%, що стане найкращим результатом за останні роки. Страховий ринок України у 2025 році, на нашу думку, демонструє надзвичайно важливу характеристику – здатність адаптуватися. Компанії швидко перебудовують портфелі, переглядають продуктову політику, інвестують в нові технології та штучний інтелект, актуарні моделі та цифрові системи врегулювання збитків.

У підсумку можна стверджувати, що ринок у 2025 році не лише відновлюється, не дивлячись на війну, а й створює фундамент для нового циклу зростання. Він увійшов у фазу, де прозора структура власності, посилені вимоги регулятора, нові стандарти ризик-менеджменту, висока капіталізація і структурне зростання премій формують середовище, у якому страховий сектор може стати одним із локомотивів стабілізації та розвитку фінансової системи України у 2026-2027 роках.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||