|

|

Обговорення / Рейтинги / Рейтинги

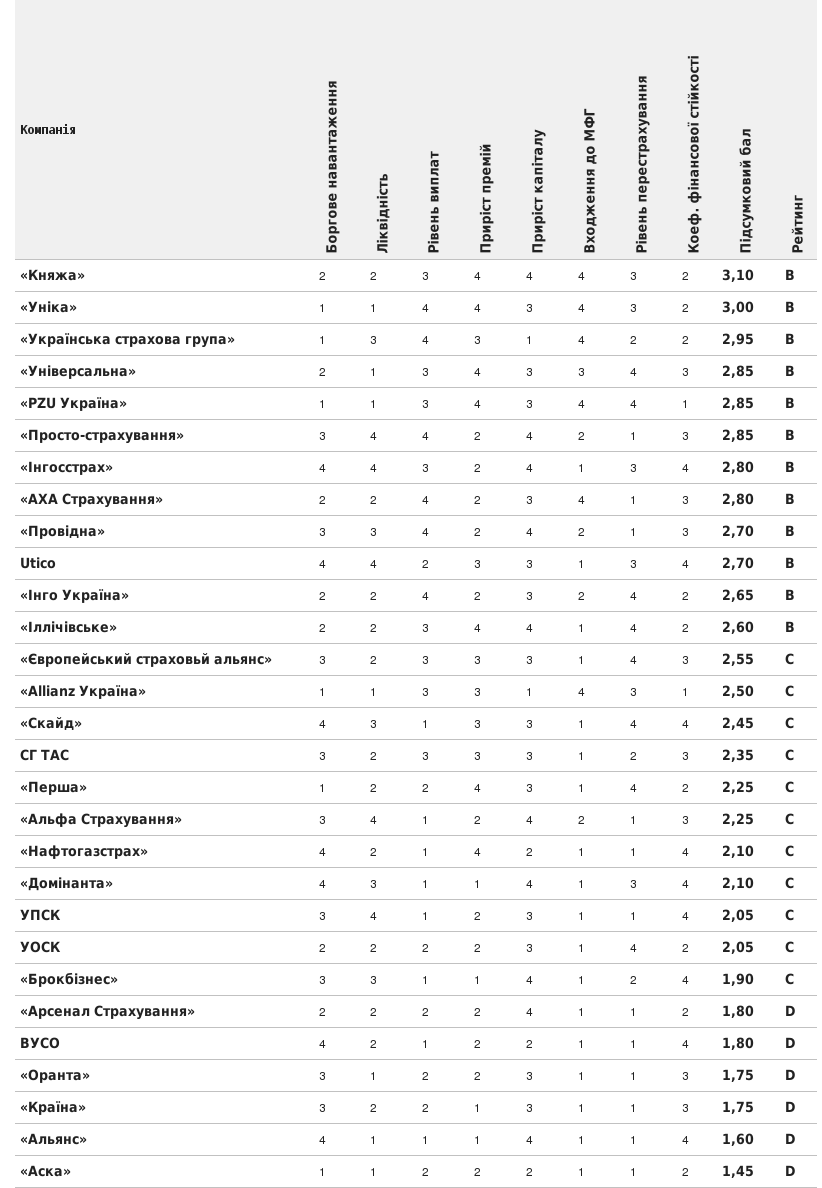

Forbes представляє щорічний рейтинг надійності страхових компаній. Складаючи цей рейтинг, ми прагнули допомогти клієнтам і партнерам страховиків оцінити стан ритейлових страховиків для прийняття рішення про співпрацю з тією чи іншою компанією. Як і торік, перші місця рейтингу займають дочірні підприємства міжнародних фінансових груп. Однак, якщо 2014 року йшлося про дочірніх страховиків австрійської, французька та німецької компаній, то 2015 року всі перші місця здобули компанії з австрійським і нідерландським капіталом. Як і торік, першим критерієм для потрапляння до рейтингу Forbes був власний капітал. Ми проводили розрахунок на підставі даних ренкінгу Insurane Top за 2014 рік для компаній, власний капітал яких перевищує 100 млн гривень. Також, у розрахунку ми враховували зібрані премії, рівень виплат та рівень перестрахування. Так само, як і 2014-го, до рейтингу надійності увійшли 29 найбільших компаній. Тоді як за даними Нацкомфінпослуг, ризиковий сегмент страхового ринку 2014 року формували 325 СК, проти 345 ризикових компаній – на початок 2013 року. Якщо порівнювати з 2013 роком, обсяг валових страхових премій 2014 року скоротився на 1,89 млрд гривень, або 6,6%. Цей показник склав трохи більше 26,7 млрд гривень. "У 2014–2015 роках погіршення економічної та політичної ситуації у країні, безумовно, негативно вплинуло на стан страхового ринку. Падає купівельна спроможність – як у роздрібних, так і в корпоративних клієнтів, – що призводить до скорочення обсягу страхового ринку й кількості укладених договорів", – розповідає голова правління страхової компанії IНГО-Україна Iгор Гордієнко. За його словами, девальвація національної валюти, процеси в банківській сфері, заявлені збитки в зоні АТО й низка інших факторів негативно позначаються на маржинальності страхових операцій. "У низки ключових гравців ринку зросли обсяги виплат, що стимулює до більш консервативної тарифної політики і скорочення витрат. Головне завдання для всіх страхових компаній, зокрема, й нашої, – зберігати ліквідність", – розповідає Гордієнко. Голова правління СК "Країна" Олександр Наконечний розповідає, що 2014 року страховикам довелося шукати вихід із несприятливих обставин. "Хтось закривав регіональні представництва, сподіваючись зберегти основне кадрове ядро в центральному офісі, хтось скорочував зарплатний фонд, деякі компанії були змушені скорочувати штат на третину й навіть наполовину, – говорить Наконечний. – Курсові коливання національної валюти, а за ними зростання цін, змусили українців скоротити свої витрати, перенаправити витрати на продукти й послуги першої необхідності. До таких, на жаль, поки не відносять страхування". Рік АТО Валові страхові виплати зросли на 413,6 млн гривень, до 5 млрд гривень. Рівень чистих страхових виплат досяг 26,3%, проти 21,2% у році 2013-му, і 24,5% за підсумками 2012 року. За даними Нацкомфінпослуг, збільшення рівня валових виплат пов'язане зі скороченням надходжень від страхових платежів за підвищення самих виплат на 8,9%. Причому, найбільший рівень виплат спостерігається в медичному страхуванні, добровільному особистому страхуванні, обов'язковому страхуванні цивільно-правової відповідальності власників транспортних засобів перед третіми особами. Глава правління ПАТ "СК "Універсальна" Олексій Музичко зазначає, що 2014 року на ринок вплинув "активний перерозподіл ринку на користь компаній, які в період кризи мають стійке фінансове становище, достатню ліквідність і спроможні якісно врегульовувати страхові випадки і виплати, а також фактичне банкрутство й відхід із ринку багатьох великих гравців в автострахуванні". Iгор Гордієнко додає, що важливим випробуванням для ринку 2014 року стало "зростання збитковості, пов'язане із більш ніж двократною девальвацією гривні щодо долара, яке призвело до необхідності перегляду деяких умов страхування й до більш консервативних оцінок ризиків, які приймаються на страхування". За даними Гордієнка, насамперед ці зміни торкнулися страхування КАСКО, медичних витрат і деяких інших видів, де є вплив на величину збитку валютних коливань. "Наприклад, наша компанія оплатила низку великих збитків, пов'язаних із зоною АТО", – говорить страховик. Як і передбачав Forbes рік тому, 2014 року страховики зіткнулися з безпрецедентними умовами – від революції й війни, які мали підстьобнути попит на низку страхових продуктів із боку корпоративного сегмента, до скорочення споживчої активності через негативний стан економіки. Також, на ринок впливало очікуване в найближчому майбутньому перепідпорядкування сегмента від регулятора Нацкомфінпослуг – Національному банку України, де вже готується відповідний департамент. Що ж із цього вийшло? Учасники рейтингу На першому місці в рейтингу Forbes – страхова компанія "Княжа Vienna Insurance Group". Згідно з даними Агентства з розвитку інфраструктури фондового ринку України, 89,9% акцій страховика належать VIENNA INSURANCE GROUP AG Wiener Versicherung Gruppe. На другому місці – компанія "Уніка", 92,2%-ний пакет акцій якої контролює UNIQA internationale Beteiligungs-Verwaltungs GmbH (Відень). Третє місце здобула "Українська страхова група", яка раніше входила до Vienna Insurance Group, а зараз належить на 92% TBIH Financial Services Group N.V. із Нідерландів. Нагадаємо, що кілька років тому ця голландська корпорація була акціонером VAB Банку. Чотири страхові компанії не увійшли до рейтингу через високий рівень перестрахування, що може свідчити або про участь компанії у схемах, або про роботу з великими ризиками, що \ характерним для корпоративного сегмента, але не для ритейлу. До рейтингу не потрапили "ХДI Страхування", які віддали в перестрахування 74,85%; "Дніпроінмед", який перестрахував 100,42% від премій; "Бусин", який працює з великими ризиками, зокрема, авіаційними (рівень перестрахування – 88%) і компанія "Надійна", з показником перестрахування в понад 91,89%. Також, до рейтингу не увійшла страхова компанія "Лема", яка раніше була одним із найпомітніших учасників фінансового сектору. Засновник і акціонер компанії Сергій Чернишов трагічно загинув взимку 2015 року. Торішні учасники топ-3 рейтингу страховиків Forbes – "АХА Страхування" і "Allianz Україна" – за підсумками 2014 року посіли, відповідно, 8 і 14 місця в рейтингу. З 24 місця на 12 піднялася компанія "Iллічівське", яка входить до СКМ. Як і рік тому, два останні місця в рейтингу розділили одна з найстаріших страхових компаній країни АСКА й компанія "Альянс". Рейтинг надійності страхових компаній

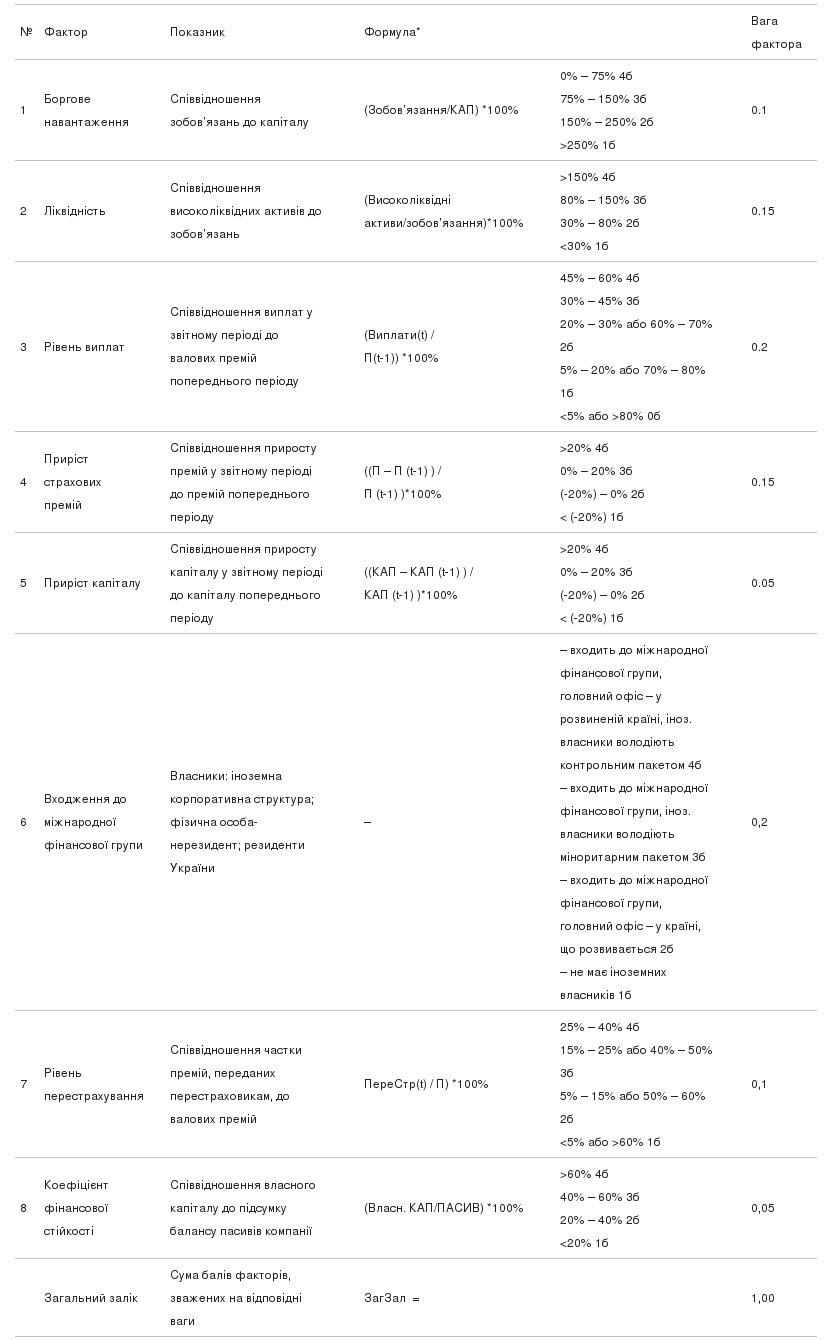

Рівень А – "надійний"; B – "стабільний"; C – "задовільний"; D – "поганий". Методика рейтингу страхових компаній Forbes.ua Рейтинг страхових компаній – інформаційний проект, спрямований на комплексне оцінювання страхових компаній, найбільших за обсягом страхових зборів в Україні. Рейтинг враховує найважливіші фактори фінансової стійкості та ділової активності страхових компаній, які можна розрахувати на основі публічної інформації. Об'єкт рейтингу – страхові компанії, сума валових зборів яких за 2014 рік перевищує або дорівнює 100 млн гривень. Предмет рейтингу – привабливість страхових компаній для власників рухомого й нерухомого майна, що визначається кількісно як загальна сума балів факторів привабливості – від 1 до 4, зважених на важливість кожного фактора – коефіцієнт у діапазоні від 0 до 1. Якісно привабливість страхових компаній виражається рейтинговою категорією групи страхових компаній – A, B, C або D, що залежить від суми загального заліку. Водночас головне значення має рейтингова категорія страхової компанії, а не її порядковий номер у таблиці. Періодичність рейтингування: щороку після публікації компаніями річної фінансової звітності. Джерела даних: окремі показники фінансової звітності страхових компаній, відображені у формах фінансової звітності (Ф) і розділах звітності, підготовленої згідно з Розпорядженням Держфінпослуг № 39 від 03.02.2004 р. (Р), анкетування страхових компаній, що беруть участь у рейтингу. Для визначення фактора "Рівень іноземної підтримки" використовується офіційна інформація АРIФРУ про власників істотної участі СК, дані інформаційних агентств "УНIАН", "Українські новини", "Iнтерфакс-Україна", дані Forbes, а також відповіді страхових компаній в Анкеті СК. Обґрунтування вибору факторів привабливості страхових компаній для клієнтів Під час підготування методики рейтингу враховуються такі фактори, що визначають привабливість страхових компаній із погляду клієнтів:

Експертна рада Forbes.ua визначила рівень важливості кожного із запропонованих факторів через присвоєння ваг-множників, сума яких дорівнює одиниці. За наявного рівня прозорості страхового ринку представлена нижче методика розрахунку факторів максимально адекватно відображає комплексну привабливість страхових установ для клієнтів. Фактори та формули розрахунку Розрахунок значень рейтингових факторів

* – умовні позначення, використані у формулах, означають:

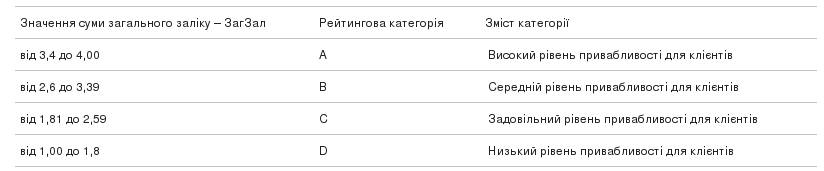

Кожному фактору, перед тим, як зважити на його важливість, присвоюється бал від 1 до 4. Бали залежать від діапазону, у який потрапляє значення показника, що відображає кількісний вміст фактора. Наприклад, якщо фактор "Рівень виплат" понад 50%, то такій страховій компанії присвоюється найбільший бал за цей фактор – 4. Якщо ж він лежить у діапазоні від 40% до 50% – 3 бали. Якщо значення показника перебуває в діапазоні від 20% до 40% – 2 бали. Якщо рівень виплат становить від 10% до 20%, страхова компанія отримує 1 бал. Якщо значення показника менше 10% – 0 балів. Згодом отриманий бал множиться на вагу фактора. Для фактора "Рівень виплат", наприклад, вага фактора становить 0,2. Сума загального заліку для кожної страхової компанії розраховується через додавання чисел, отриманих від множення балів на вагу кожного фактора. Чим більше значення загального заліку, тим привабливішою є страхова компанія для клієнтів. Визначення рейтингової категорії Рейтингова таблиця будується за допомогою ранжування страхових компаній, що беруть участь у рейтингу, у порядку спадання суми їхнього загального заліку – ЗагЗал. Після цього, залежно від діапазону, у який потрапляє кожна страхова компанія, виділяються чотири рейтингові групи СК. Групам присвоюється категорія у вигляді латинських букв A, B, C або D. Критерії присвоєння рейтингових категорій

Методика Рейтингу може бути частково змінена в розрахунковій частині чи доповнена новими факторами з урахуванням динаміки показників діяльності страхового ринку, а також унаслідок підвищення рівня розкриття фінансової інформації страховими компаніями України. Тому кожен новий Рейтинг має супроводжуватися критичним переглядом методики рейтингування автостраховиків, яка в разі виявлення невідповідностей новим реаліям повинна адекватно коригуватися. Від редакції: Головне значення має рейтингова категорія групи страхової компанії – A, B, C або D, а не її порядковий номер у таблиці. Редакція й автори рейтингу не відповідають за рішення третіх осіб, ухвалені винятково на основі цього рейтингу. Рейтинг має виключно інформаційний характер. Він відображає лише думку редакції щодо рівня привабливості страхових компаній на основі фінансової звітності. Рейтинг не можна розглядати як рекомендацію для вибору страхових продуктів.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||