|

|

Новини / Новини автоцивілки / Новини автоцивілки

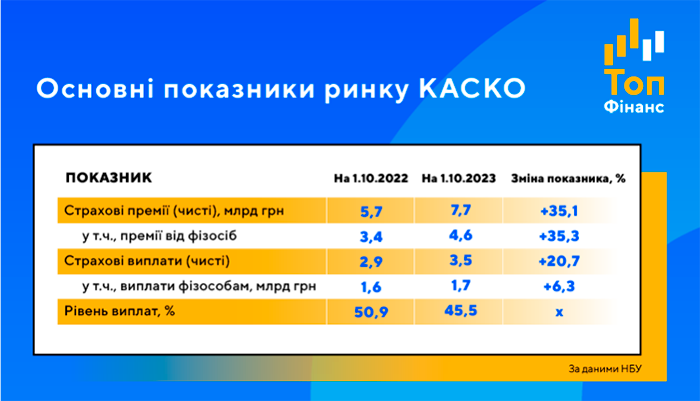

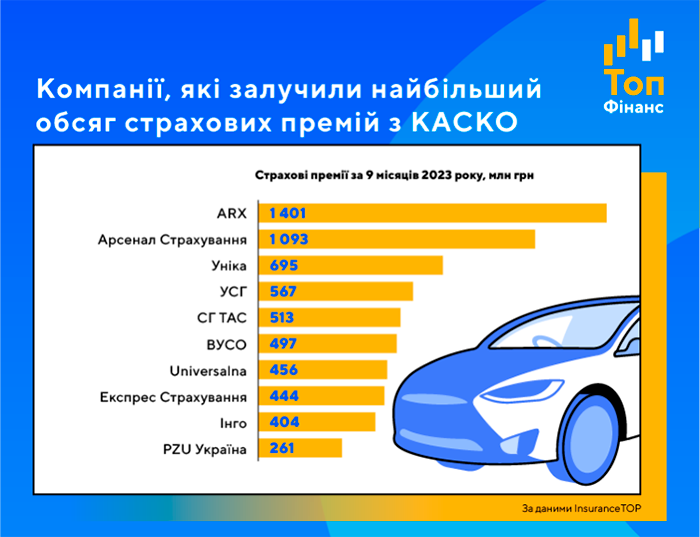

Сегмент КАСКО за підсумками 2023 продемонстрував зростання більш ніж на 30%. Страховики оговталися від депресії, спровокованої повномасштабним вторгненням, та розраховують на збереження темпів зростання ринку у 2024 році. У 2023 році на ринку добровільного автострахування (КАСКО) стався перелом. За даними Національного банку, за 9 місяців 2023 року обсяг чистих страхових платежів, які страховики отримали за цим видом, зріс на понад 35% до 7,7 млрд грн, що навіть трохи більше, ніж за аналогічний період "довоєнного" 2021 року.

Зліт у 2023 році можна пояснити кількома причинами. Це відновлення ринку після майже піврічного колапсу, який стався через події 24 лютого 2022 року, зростання попиту на КАСКО у зв'язку з появою нових опцій захисту авто від військових ризиків, а також номінальне (інфляційне) зростання внаслідок подорожчання автомобілів, вартість яких є базою до розрахунку страхових платежів.

Страховики надолужили втраченеАвтострахування як було, так і залишається одним із системоутворюючих сегментів страхового ринку. Нацбанк у своєму огляді небанківського фінансового сектору зазначає, що саме автомобільні види страхування є рушійною силою відновлення ринку.

Причому, якщо порівнювати з попередніми роками, КАСКО забирає під себе дедалі більше простору. У 2021 році частка цього сегмента становила 29%, у 2022 році – 34%. Відбувається це переважно за рахунок скорочення інших сегментів, на тлі яких КАСКО домінує. Зокрема, з 2021 року впали обсяги медичного страхування, страхування нерухомого майна та страхування від нещасних випадків.

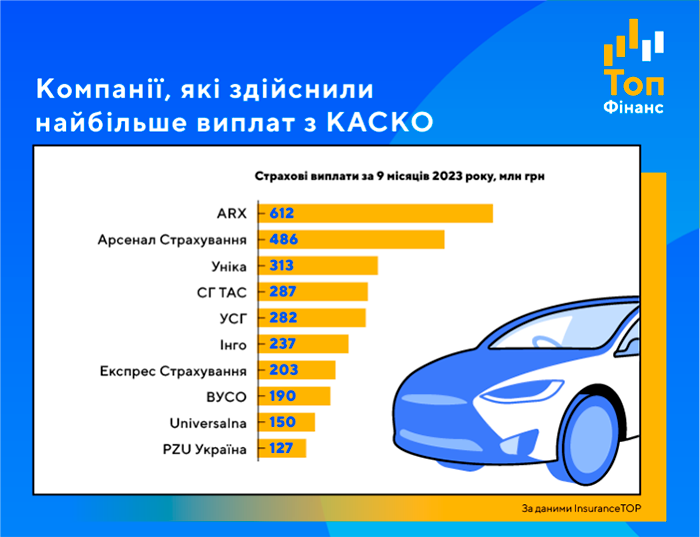

Разом із обсягом премій зростають і виплати. Сума чистих страхових відшкодувань за полісами КАСКО за 9 місяців 2023 року становила 3,5 млрд грн, що на 21% більше, ніж роком раніше. При цьому рівень виплат за січень-вересень 2023 року до січня-вересня 2022 року трохи скоротився – до 46% із 51% відповідно.

Загалом клієнти стали підходити до вибору страхових компаній з великою увагою – орієнтуватися не лише на ціну, але й цінувати індивідуальний сервіс, наявність постійного "особистого" контакту, готовність компанії вирішувати нестандартні ситуації тощо.

Захист від військових ризиків у трендіСеред страхових продуктів, які мають попит серед клієнтів, страховики виділяють насамперед поліси повного КАСКО. Тобто це договори, які покривають максимальний перелік ризиків (від стихійних лих до ДТП та угону) з мінімальними франшизами, від 0 до 5%. Важливо й те, що страхові компанії поступово додають у свої продукти захист авто від воєнних ризиків. Така опція може бути частиною основного полісу КАСКО або самостійним договором. Втім, умови "воєнного КАСКО" плюс-мінус однакові у всіх компаній, що пропонують цей варіант страхування. Основне – це ліміт виплат, обмежений сумою у розмірі 10% вартості авто. Не всі страховики компенсують повне знищення автомобіля, що сталася, наприклад, через влучання ракети чи дрона. Також програми, що покривають військові ризики, відрізняються вищими франшизами, їх рівень сягає 10%.

Позитивний рух збережеться і 2024-го

Прогноз для ринку КАСКО на 2024 рік скоріше оптимістичний, ніж навпаки. Приріст може становити від 30 до 40%. Але для цього маємо зійтися в одній точці кілька факторів.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||