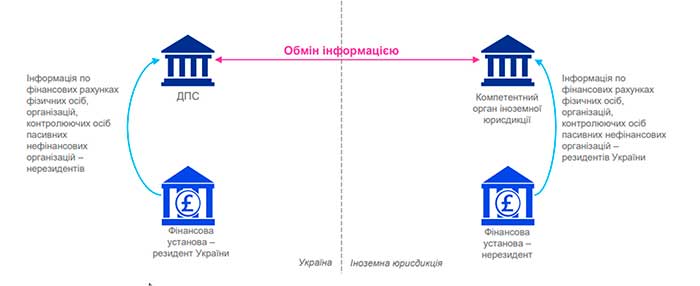

28 апреля 2023 года вступили в силу отдельные положения Закона № 2970-IX "О внесении изменений в Налоговый кодекс Украины и другие законодательные акты Украины об имплементации международного стандарта автоматического обмена информацией о финансовых счетах" (далее – "Закон 2970").

Закон 2970 имплементирует в украинское налоговое законодательство Общий стандарт отчетности CRS, который направлен на внедрение обмена информацией о финансовых счетах между иностранными юрисдикциями.

В KPMG рассказали, что изменится с внедрением этой системы в Украине.

Что нужно знать о CRS

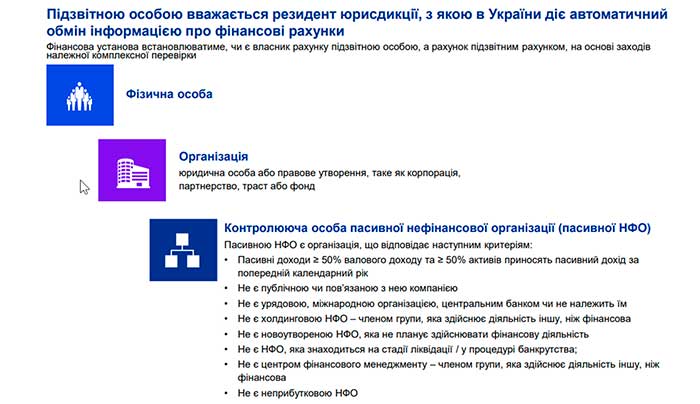

Подотчетными считаются следующие финансовые учреждения, являющиеся резидентами Украины, а также украинские обособленные подразделения финансового учреждения – нерезиденты Украины:

- кастодиальные учреждения – организации, осуществляющие хранение финансовых активов в пользу других лиц (например, брокеры, центральные депозитарии ценных бумаг);

- депозитарные учреждения – организации, принимающие депозиты в ходе банковской или подобной деятельности (например, сберегательные банки, коммерческие банки, ссудосберегательные ассоциации и кредитные союзы);

- инвестиционные компании – организации, которые в качестве существенной доли своей деятельности ведут инвестиционную деятельность или операции от имени других лиц, а также организации, которыми управляют вышеупомянутые организации или другие финансовые учреждения (например, институты совместного инвестирования);

- определенные страховые компании – организации, являющиеся страховыми компаниями (или холдинговыми компаниями страховой компании), которые заключают или обязаны совершать платежи в соответствии с договором страхования с выкупной суммой или договором аннуитета (например, большинство компаний по страхованию жизни).

В то же время не считаются подотчетными: правительственные учреждения, международные организации, центральные банки, государственные пенсионные фонды и т.д.

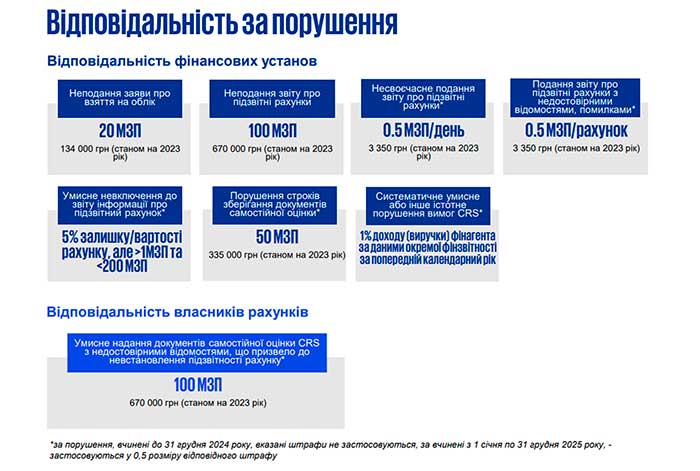

Подотчетные финансовые учреждения обязаны:

- встать на учет в налоговых органах Украины в течение 60 календарных дней после установления статуса подотчетной;

- осуществлять меры по надлежащей комплексной проверке для выявления подотчетных счетов;

- подавать налоговым органам отчеты по подотчетным счетам каждый год до 1 июля;

- хранить документы, подтверждающие проведение мер надлежащей комплексной проверки не менее 1825 дней со дня, следующего за предельным сроком подачи отчета по подотчетным счетам, для составления которого используются или которого касаются документы.

Какие счета являются подотчетными

Подотчетными считаются финансовые счета, которые ведет подотчетное финансовое учреждение и которые в соответствии с процедурами надлежащей проверки определены как принадлежащие подотчетному лицу или пассивному НФО с одним или несколькими контролирующими лицами, являющимися подотчетными лицами.

Какая информация будет подлежать обмену

- Имя, адрес, юрисдикция (юрисдикции) резидентства, ИНН и дата и место рождения (для физического лица) каждого подотчетного лица – владельца счета; для пассивных НФО с подотчетными контролирующими лицами – наименование, адрес, юрисдикция (юрисдикции) резидентства и ИНН такой пассивной НФО, а также имя, адрес, юрисдикция (юрисдикции) резидентства, ИНН и дату и место рождения каждого подотчетного контролирующего лица.

- Номер счета или его функциональный эквивалент.

- Наименование и идентификационный номер подотчетного денежного учреждения.

- Остаток или стоимость счета по состоянию на конец календарного года/другого отчетного периода; если счет был закрыт – на момент закрытия счета.

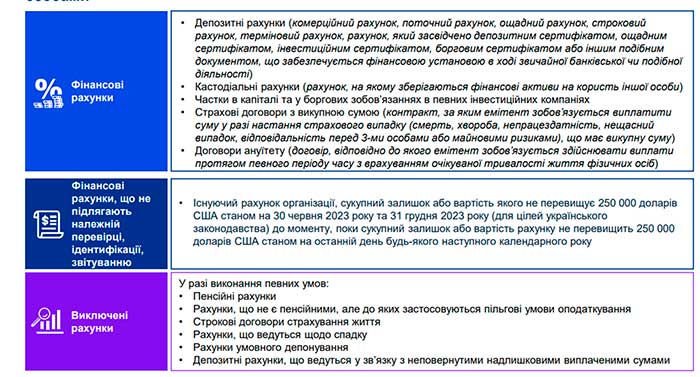

- Для разных видов счетов:

- депозитных: общая валовая сумма процентов, уплаченных или зачисленных на счет в течение календарного года/другого отчетного периода;

- кастодиальных:

- общая валовая сумма процентов, дивидендов, иного дохода, сгенерированного по отношению к активам на счете, выплаченным или зачисленным на счет в течение календарного года / другого отчетного периода;

- общая валовая сумма поступлений от продажи или выкупа финансовых активов, уплаченных или зачисленных на счет в течение календарного года/иного отчетного периода, в отношении которого подотчетное финансовое учреждение выступало как хранитель, брокер, номинальный держатель или действовало иным образом как агент владельца счета;

- других счетов: общая валовая сумма, уплаченная/зачисленная владельцу счета в течение календарного года/другого отчетного периода, в отношении которого подотчетное финансовое учреждение является должником или дебитором, в том числе совокупная сумма любых выкупных выплат, уплаченных владельцу счета.

Как эту информацию смогут использовать:

- полученная информация может служить основанием для подачи запроса в компетентные органы других юрисдикций по отдельным операциям;

- полученная информация может служить основанием для подачи запроса налогоплательщику по отдельным операциям;

- информация по счетам иностранных компаний, которые являются пассивными и бенефициарами которых являются резиденты Украины, может служить дополнительным инструментом контроля за соблюдением правил КИК, а также для других налоговых целей.