|

|

Новини / Новини медстрахування

Попит на добровільне медичне страхування повертається. Страховики оцінюють стан ринку ДМС якщо не на рівні 2021 року, то дуже близько до нього. У 2024 році зростання цього сегмента, швидше за все, продовжиться. Опитані delo представники страхових компаній повідомили, що за 2023 рік медстрахування майже відіграло падіння 2022 року, але трохи не дотягнуло до довоєнного рівня.

"За два роки війни попит на медичне страхування відновився, виріс і залишається на стабільно високому рівні. Навіть незважаючи на те, що інфляційні процеси призвели до збільшення його вартості приблизно на 30%", — коментує Марина Зварич, керівник департаменту продажу особистих видів страхування страхової компанії "Інго". У той же час, наповнення страхових полісів стало "біднішим". І це пов'язано не з небажанням страховиків обслуговувати застрахованих, а з тим, що платоспроможність страхувальників знизилася. Ось вони й намагаються економити на медичних полісах.

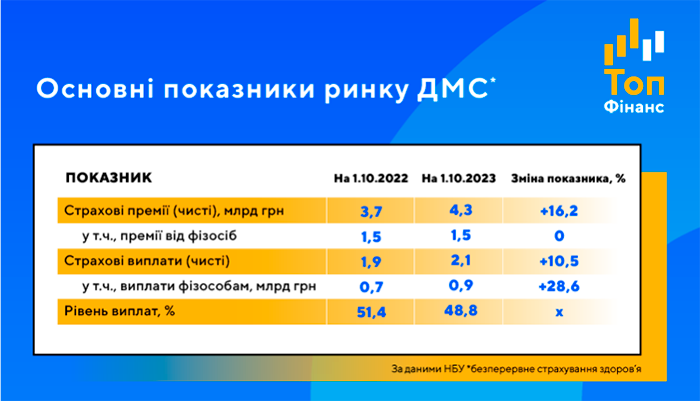

ДМС змогло відіграти падінняЗа даними Національного банку, за 9 місяців 2023 року страховики отримали близько 4,3 млрд грн страхових премій з ДМС. Це на 16% більше, ніж за аналогічний період 2022 року та на 11% менше, ніж за 9 місяців 2021 року. Страхові виплати за договорами добровільного медичного страхування за січень-вересень 2023 року становили 2,1 млрд грн. Це на 11% більше, ніж за 9 місяців 2022 року та на 13% менше, ніж за аналогічний період 2021 року. Результати ринку ДМС за весь 2023 ще бадьоріші, ніж за січень-вересень. За попередніми даними, які озвучили страховики, протягом 2023 року премії з медстрахування зросли приблизно на 20% до 2022 року. Обсяг виплат за 2023 рік збільшився на 14–16% до рівня 2022 року. Втім, це все одно менше, ніж за 2021 рік – на 9% та 12% відповідно. Близький до ДМС сегмент страхування медичних витрат (іншими словами, це страхування тих, хто виїжджає за кордон) у 2023 році залишився на рівні 2022 року. Обсяг премій з цього виду, які отримали страховики, за 9 місяців 2023 року був на рівні близько 700 млн грн. Це вдвічі менше, ніж 2021 року, що не дивно. Туристична галузь не може функціонувати нормально за існуючих обмежень на виїзд за кордон та у відсутності авіасполучення між Україною та іншими країнами. Бізнес підставив страховикам плечеОснову клієнтської бази ДМС складають юридичні особи. Тобто, це компанії, які страхують своїх співробітників (колективи). Такі клієнти генерують для страховиків 66% або близько 2/3 премій з медстрахування. Частка клієнтів-фізособ, які купують поліси особисто для себе, майже вдвічі менша.

І в цьому немає нічого нового, оскільки український ринок медстрахування завжди був саме таким. Левову частку премій страховим компаніям приносить бізнес, який укладає колективні договори ДМС. Основний обсяг страхових програм, що представлені на ринку, розрахований саме на корпоративних клієнтів.

Тож цілком логічно, що у 2023 році страховики зафіксували приріст попиту з боку корпоративного сектору: бізнес відновлюється. Якщо вірити даним дослідження Програми розвитку ООН (UNDP), яке проведено спільно з аналітичною платформою "Центр економічного відновлення" та Мінекономіки, протягом 2023 року понад 90% малих та середніх підприємств, які 2022-го призупинили свою діяльність, відновили роботу. Крім того, компанії використовують свої потужності десь на половину довоєнного рівня і до кінця 2024 року планують збільшити цей показник до 56%, а також за наявності попиту наростити оборот на 50%.

Хоча попит на ДМС вже не той, що був раніше. Клієнти орієнтуються переважно на критично важливі опції в полісах (екстрена медична допомога, амбулаторне лікування, стаціонар), відмовляючись від зайвого. "Підприємства готові відмовлятися від додаткових некритичних опцій, таких як басейни, тренажерні зали тощо. По можливості намагаються підвищити ліміт на стоматологію, розширити загальну кількість послуг. Наприклад, додати покриття онкології, цукрового діабету і т.д. Також практично в обов'язковому порядку клієнти вимагають включати в договори страхування воєнних ризиків для цивільних осіб", — розповідає Марина Зварич. У 2024 році буде знову "плюс"Наслідуючи загальну тенденцію ринку, ДМС у 2024 році продовжить набирати обертів. За оптимістичним сценарієм, медстрахування може на 10-15% перевищити обсяги 2021 року.

Частково зростання премій буде продиктоване не лише попитом, а й медичною інфляцією. Подорожчання медичних послуг та лікарських засобів неминуче позначиться на ціні полісів. Тому клієнти можуть протягом 2024 року отримати збільшення вартості на 15-20%. Великі компанії, які зацікавлені у якісному медичному захисті своїх співробітників, погодяться з підвищенням ціни полісів. Але далеко не всі страхувальники матимуть змогу проковтнути чергове подорожчання медстраховок. Багато компаній розглядатимуть дешевші пропозиції від страховиків, закриваючи очі на якість страхового покриття, або вишукуватимуть у договорах пункти, які радикально впливають на ціну ДМС. Наприклад, будуть збільшувати франшизи, знижувати субліміти та викреслювати деякі не надто важливі, на їхню думку, опції.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||