|

|

Новини / Новини медстрахування

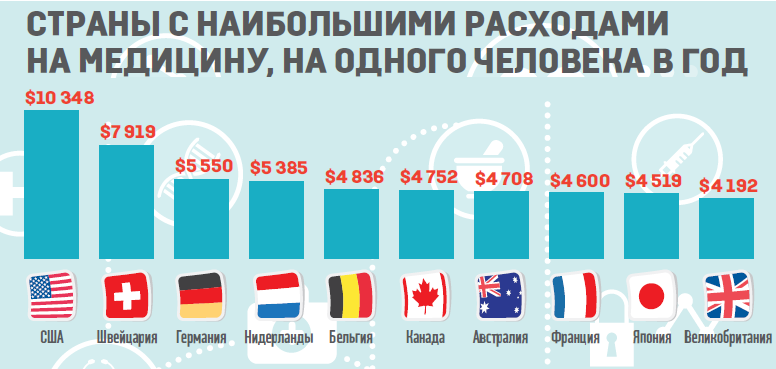

Реформа сферы здравоохранения находится в самом разгаре. Ее первый этап – введение института семейных врачей – уже стартовал. Правда, не все идет гладко, и многие моменты еще требуют доработки. Но это отдельная тема Итак, осталось еще два этапа реформы по внедрению вторичного и третичного звеньев медобслуживания. Всю эту реформу в Украине принято называть "страховой медициной". Но в Минздраве объясняют, что на самом деле это некорректное название и, соответственно, неправильное понимание реформы большинством граждан. Что же на самом деле придумал и реализует Минздрав, какие варианты системы медицины рассматривало ведомство и, главное, какой и почему выбрало – об этом во время лекции в рамках проекта "Кадровый резерв страны" детально рассказал замминистра здравоохранения Павел Ковтонюк. Медицинские реформы во всех странах одни из самых сложных. Люди, которые проводили реформы в финансовой и пенсионной сфере, МВД, нацбанках разных стран, говорили, что медицинскую проводить сложнее всего. Чаще всего граждане спрашивают, почему мы просто не внедрим страховую медицину. Но на самом деле люди, когда говорят о страховой медицине, или не совсем понимают, что это, или подразумевают каждый что-то свое. Тем не менее эти представления можно объединить в несколько групп. КАКИЕ МОДЕЛИ МЕДИЦИНЫ ИЗУЧИЛ И ОТВЕРГ УКРАИНСКИЙ МИНЗДРАВВариант 1. Добровольное медицинское страхование Чаще всего, говоря о страховой медицине, люди имеют в виду добровольное медицинское страхование. То есть то, с чем они уже сталкивались и что пробовали, например, те, у кого есть медстраховка на работе. Они думают, что нужно будет пойти в страховую компанию, купить там полис и затем ходить лечиться, а страховая компания оплатит. Но если речь идет о реформе на уровне государства, такая модель не работает. Почему? Не все люди купят такую страховку. Стран, которые пытаются использовать добровольное медицинское страхование в основе своей медицинской модели, очень мало. А у тех, кто ее использует, это удается на совсем небольшой процент. Государств, которые могут хотя бы 20% своих издержек на медицину привлечь благодаря добровольному страхованию, в мире насчитывается только семь: США, Бразилия, Намибия, Чили, Южная Африка, Уругвай и Зимбабве. Все остальные привлекают гораздо меньше. Именно по той причине, что люди сами себя страховать не будут. Поэтому модель, когда каждый украинец добровольно пойдет страховаться, никогда не сработает. Вариант 2. Обязательное социальное медицинское страхование Другой вариант – людей нужно заставлять страховаться обязательно. Это тот вариант, который подразумевается чаще всего политиками, в частности теми, которые критикуют Минздрав. Они имеют в виду модель, когда работодатель и работник что-то вносят в некий фонд, и из него оплачивается медицина. В Украине аналогами такого сбора выступают единый социальный взнос (ЕСВ) и налог на доходы физлиц (НДФ) – этими двумя налогами облагаются работодатель и работник. Но тут есть один нюанс – не все люди работают. Дети, студенты, пенсионеры не работают. Кто делает взносы за них? Конечно, работающие люди. Но делается это не напрямую через ЕСВ и НДФ, а через госбюджет. И тут возникает новая проблема: есть много людей, которые работают в теневом секторе или скрывают реальные размеры зарплат. Поэтому в таких системах всегда возникает дефицит в целевых фондах. Ничего не напоминает? Действительно, это же Пенсионный фонд. В Украине такая модель уже есть – это обязательное социальное пенсионное страхование. И о результатах мы знаем – дефицит Пенсионного фонда составляет 140 млрд грн. Для сравнения: весь бюджет медицины насчитывает 90 млрд грн. Поэтому если такую модель применить к медицине, последствия будут похожими. Тем не менее подобная модель действует в некоторых странах мира. Итак, если бы Минздрав решил внедрить такую систему, необходимо было бы учредить специальный взнос. У наших стран-соседей, применяющих такую модель, взносы следующие: в Германии – 15,8%, Франции – 13,55%, Польше – 12%. Средняя цифра, применимая к Украине, – 14%. Если добавить эти 14% к ЕСВ и НДФ, то получится 54% от дохода. Именно столько пришлось бы платить работающим людям уже с 1 января 2020 года, если бы Минздрав внедрил такую систему. Вариант 3. Создание конкуренции между частными страховыми компаниями Допустим, государство все же решит собирать с работающих граждан социальный страховой взнос на медицину. Но не собирать эти деньги в какой-то непонятный фонд, а отдать это дело страховым компаниям. Казалось бы, нормальная идея, подразумевающая конкуренцию. И подобные модели работают в некоторых странах. Например, в Германии, Нидерландах и Израиле люди обязательно должны прийти в частную компанию и там застраховаться. При этом страховку оплачивает работодатель. Такая модель напоминает уже существующую у нас – страхование автогражданки (ОСАГО). И хотя в целом такая модель медицины применяется в мире, случается это редко и у нее есть ряд проблем. Первое: такие системы задумывались как конкурентные, но в реальности конкуренция там не работает. Почему? Если мы заставляем всех людей страховаться, то в чем тогда преимущество страховых компаний по актуарному расчету? Актуарный расчет – это расчет портфеля рисков страховщика, каждый из которых хочет, чтобы было меньше рисков и больше платежей. Удачно подсчитывая стоимость страховок, они выигрывают рынок. Но это в случае, если ты страхуешь часть рынка. Если же страхуются все, то у всех страховщиков будет один актуарный расчет, все будут в одинаковых условиях. В чем тогда конкуренция? Вначале компании стараются конкурировать по сервису. Но чем дальше, тем меньше сервисных "фишек" остается. Это похоже на рынок мобильных операторов в Украине: они покрыли сервисом всю страну и все, дальше двигаться некуда. Что делать в случае с медициной, если все-таки страховые компании всех застрахуют, улучшат сервис и т. д.? Наверняка начнется процесс поглощения одних компаний другими. В странах с такими системами компании вместо того, чтобы конкурировать, начинают друг друга "есть". В Чехии, где работает такая система, начинали с 16 страховых компаний, сейчас у них четыре компании. В Нидерландах было около 30 страховых компаний, сейчас их 10, причем три из них покрывают 80% рынка и смотрят, как бы одна другую поглотить. Более того, голландцы сами ожидают, что лет через десять у них будет только одна страховая компания. Германия исторически пошла немного другим путем. У них страхование в медицине выросло из земельных больничных касс. Но и там происходит укрупнение. Из тысячи касс уже стало триста, и будет становиться все меньше. Второе: в любой подобной ситуации каждой компании хочется забрать самую "сладкую" часть рынка. Это напоминает ведро с вишнями, из которого каждый старается выбрать самые хорошие вишни, оставляя на дне гнилые ягоды для кого-то другого. Вопрос в том, что когда страховые компании выйдут на рынок и начнут страховать в первую очередь здоровых людей, то в какой-то момент останутся не самые интересные клиенты, но их тоже надо будет застраховать. Кто должен будет закрывать этот вопрос? Государство? И ведь может случиться так, что какой-то компании достанутся молодые здоровые студенты, а другой – пожилые больные пенсионеры. Соответственно, вторая компания будет в явном минусе. Что будет делать государство? Субсидировать. Что вообще делать правительству в ситуации, когда при такой модели медицины страховые компании начинают вести себя не очень хорошо? Регулировать. То есть усложнять. Например, в Нидерландах есть специальный фонд, который собирает и перераспределяет деньги на социальное медицинское страхование. А также есть специальный регулятор – агенция по регулированию цен на страхование (у нас страховой рынок регулируют три органа: Нацфинуслуг, Нацбанк и Антимонопольный комитет). Более того, недавно в Нидерландах приняли закон, который запрещает страховщикам выводить прибыль. Мол, если компании получают прибыль, то у них есть возможность снизить стоимость полисов для населения. В общем, несладко живется страховым компаниям в таких условиях. Думаю, что если бы в Украине применили такую медицинскую модель, то схема регулирования у нас была бы куда сложнее, чем в Нидерландах или Германии. Более того, такие регуляторные схемы могут работать только в странах с очень сильными институциями, и то они на них жалуются. Тем более что эта регулятивная надстройка требует дополнительных денег. Вариант 4. Полная дерегуляция Эта модель применяется в США. Там нет сложных регуляторов, в процессе участвуют только страховая компания, работодатель и сотрудник. Там все добровольно, и, казалось бы, рынок сам должен все отрегулировать. Но там, как и в любой стране, есть "гнилые вишенки", и за них тоже платит государство. Так вот, только 35% всего медрынка США покрывается за счет добровольного страхования. Еще 50% – из бюджета с помощью таких систем как Medicare (для людей старшего возраста) и Medicaid (для малообеспеченных людей). Они действуют как социальное медицинское страхование через общие подоходные налоги в бюджет. Что это означает? Что те же люди, которые оплачивают 35% медицинского бюджета страны за счет добровольного страхования, платят еще и за тех, кто не может оплатить медстраховку. В 2016 году бюджет Medicare и Medicaid вместе составил $1,1 трлн. Кроме того, в США есть люди, у которых вообще нет страховки – либеральный рынок такое позволяет. Таких в Америке в данный момент насчитывается 28 млн человек. Но когда с ними что-то случается, им же не дают умереть. Их везут на хорошей американской скорой в хорошую американскую больницу к хорошим врачам. Но кто же это оплачивает? Такой пациент вряд ли может позволить себе подобные затраты. Соответственно, как правило, эти расходы покрывает сама больница. Один американский врач рассказывал мне, что он своим семейным врачам дает дополнительную нагрузку – отправляет их в бедные кварталы делать профилактические осмотры. Потому что это обходится дешевле, чем когда потом этих людей привозят по скорой. Вывод здесь такой: все всегда чего-то стоит и кто-то за это всегда платит. И платит тот же человек, который уже заплатил за себя. Более того, такая модель приводит к тому, что издержки на медицину в США составляют 17% от ВВП страны. Это самый высокий показатель среди всех стран мира. И он растет так быстро, что, про прогнозу Минобороны США, к 2050 году этот показатель достигнет 37% от ВВП и составит национальную угрозу стране. Это похоже на пузырь, просто он не лопнет, а задавит экономику США. Почему все эти модели не работают?Первая причина состоит в том, что все они несколько устарели. Первую модель страхования – социального, пенсионного – придумал Отто фон Бисмарк в XIX веке. И сделал он это не для сегодняшних, а для своих целей – недопущения пролетарской революции. При нем эта модель сработала. Почему? Потому что в те времена люди страдали болезнями, которые идеально подходили под страховой случай: острыми инфекционными заболеваниями (холера, оспа, корь) или травмами (например, полученными в ходе войн), при которых застрахованного человека лечили и выписывали из больницы. Но в середине ХХ века во всем мире изменилась картина болезней человечества. Сейчас люди подвержены преимущественно неинфекционным хроническим заболеваниям (это сердечно-сосудистые, диабет, онкология), которые коренным образом отличаются от предыдущих: они очень растянуты во времени. Соответственно, страховым компаниям стало очень дорого это оплачивать. В странах, где применяется модель медицинского страхования, издержки на медицину растут быстрее, чем инфляция. Поэтому все подобные модели сейчас переживают кризис. Какую модель медицины внедряют в УкраинеВыбрана британская модель У британской модели медицины есть свои отличительные черты. Во-первых, она финансируется из общих налогов, таких как НДС и акциз, а не работодатель и сотрудник. Эти налоги платят все, не только работающие. Каждый, кто покупает какие-то товары или услуги, автоматически платит 20% НДС, а покупающие подакцизные товары – акциз. Значит, это платит и теневая экономика. Значит, это платится и с денег заробитчан. Во-вторых, у нее есть универсальное покрытие. В такой модели все люди, живущие на территории страны, автоматически оказываются застрахованы. Сюда входят граждане государства и те, кто на законных основаниях в нем проживает. Чтобы было понятней, можно сравнить эту модель с армией. Там военные защищают все население, каждого человека вне зависимости от того, сколько налогов он заплатил. Как и в армии, здесь не решают, кого защищать первым. В-третьих, эта страховка распространяется на ограниченный круг услуг. Страна гарантирует некий набор услуг, которые она может покрыть в рамках своих экономических возможностей. Законом о медреформе вводится понятие "гарантированный пакет медицинских услуг", и уже в этом году все мы будем знать, какие услуги и лекарства покрываются из госбюджета, а какие – нет. Чтобы получить услуги свыше этого пакета, нужно будет либо идти страховаться в частную компанию, либо надеяться, что ничего не случится, либо, если что-то случится, платить за услуги и препараты из собственного кармана. Планируется, что бюджет на покрытие этого пакета составит 100 млрд грн. В-четвертых, не будет дополнительной зарегулированности. Аккумулированием и распределением средств будет заниматься одна организация – Национальная служба здоровья, которая была создана в прошлом году и уже начала свою работу. В частности, благодаря ей уже работает система семейных врачей. Именно такая система сейчас внедряется в Украине. В ней будут рынок, выбор и конкуренция. Какие шаги делаются для реализации этой модели? Каждый пациент сможет выбрать себе врача и медучреждение, а те будут конкурировать за пациента. Уже более 26 млн украинцев заключили декларации с семейным врачом, хотя Минздрав рассчитывал достичь этой цифры только в декабре 2019 года. На замену сегментированным больницам (районные, городские, областные, для армии, ветеранов, детей, железнодорожников и т. д.) придут больницы, в которых будут лечить любого человека. Бюджетные медучреждения престали быть бюджетными и стали хозрасчетными предприятиями. Теперь они работают как обычные предприятия, за исключением двух моментов: они не могут выводить прибыль (обязаны реинвестировать ее в свою деятельность) и не могут обанкротиться (их собственник, например, горсовет, должен найти деньги, чтобы больница продолжала работать). В систему привлекаются частные учреждения здравоохранения. Для Национальной службы здоровья нет разницы между коммунальными и частными больницами, выбор места предоставления услуги делает пациент. Менее чем за год пятая часть учреждений в системе – частные. И их количество растет. В 2019 году будет введено вторичное звено медобслуживания – у специалистов (на это понадобится около15 млрд грн). К концу 2020 года заработает третий этап – лечение в стационаре (расчетный бюджет – 70 млрд грн). После этого британская модель медицины будет полностью внедрена и заработает в полном объеме.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||