|

|

Обговорення / Коментарі / Коментарі

Інвестиції в глобальний InsurTech сектор досягли 1,1 мільярда доларів в третьому кварталі 2023 року. Це було в основному викликано зростанням фінансування сектору страхування майна на 25,5% у порівнянні з попереднім кварталом. Згідно звіту Gallagher Re, зростання відбулося при скороченні середнього розміру угоди на 16,4% до 6-річного мінімуму в 10,3 мільйона доларів, тоді як інвестиції в іншуртехи напрямку страхування життя та здоров'я знизилися ще на 4,5% у порівнянні з попереднім кварталом до 166,6 мільйона доларів. Кількість раундів фінансування іншуртехів зросла з 97 у другому кварталі до 119 у третьому кварталі, що є найбільшим показником із третього кварталу 2022 року. З них у секторі страхування майна зафіксувано 90 угод, а в секторі лайфтех та медтех – 29. Американські іншуртехи займають 55,4% частку фінансування у глобальний сектор InsurTech у третьому кварталі 2023 року, що є найвищим рівнем з першого кварталу 2020 року. У звіті Gallagher Re також зазначено, що фінансування стартапів на ранніх стадіях зросло на 24,7% у порівнянні з кварталом до 269,45 мільйонів доларів, оскільки кількість угод на ранніх стадіях зросла з 51 у другому кварталі до 71 у третьому кварталі. Перестраховики здійснили 34 інвестиції в іншуртех сегмент, більшість з яких – п'ятий квартал поспіль – були в стартапи на ранніх стадіях (61,8%). Середня сума, інвестована в InsurTech сектор, 2012-2023 (загальне середнє значення фінансування)

У третьому кварталі учасники ринку здійснили 10 інвестицій на початковому етапі фінансування та 11 інвестицій у раунди Серії A. MassMutual Ventures лідирувала серед інвесторів, проінвестувавши у 7 іншуртех-стартапів. По три або більше інвестицій здійснили Avanta Ventures (підрозділ CSAA), MS&AD Ventures та Munich Re Ventures. Середній розмір InsurTech угоди і кількість угод за етапами фінансування, 2012-2023

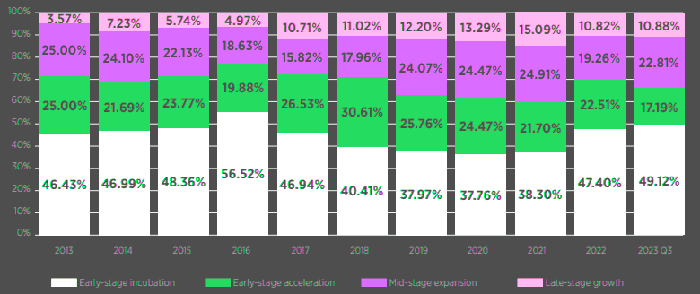

Типи інвесторів починають змінюватися на пізніших раундах фінансування, коли бере участь більша кількість венчурних капіталів на пізній стадії, приватних інвестиційних компаній, банків і хедж-фондів, тепер, коли інвестиції за своєю суттю менші ризики. Причиною цього є те, що InsurTech стартап вже довів, що має успішну бізнес-модель; ці нові інвестори приходять до столу, очікуючи інвестувати значні суми грошей у компанії, які вже процвітають, щоб допомогти убезпечити свою власну позицію лідерів бізнесу. Кількість угод в InsurTech секторі у розрізі стадій інвестування

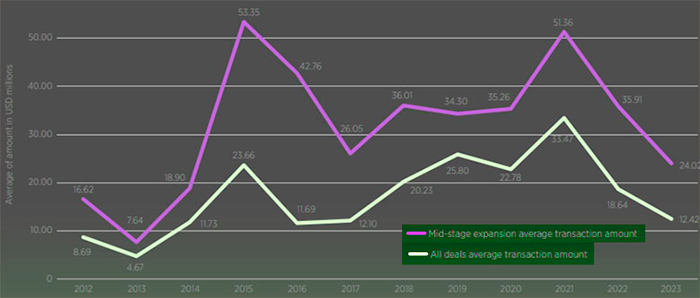

Середня сума інвестицій у райнди фінансування Серії C на сьогоднішній день становить 59,76 млн доларів. Найбільша угода серії C в InsurTech секторі укладена з Wefox, яка успішно завершила раунд на 650 мільйонів доларів. Zenefits зібрав 500 мільйонів доларів, Oscar – 400 мільйонів доларів, а Extend – 260 мільйонів доларів. Next Insurance, Unqork і Bright Health залучили 200 мільйонів доларів. Clover Health, Yuanbao, Hibob і Zego успішно зібрали раунди від 100 до 200 мільйонів доларів. ТОП-10 іншуртех-єдинорогів з інвестиціями у Серії С понад $100 млн

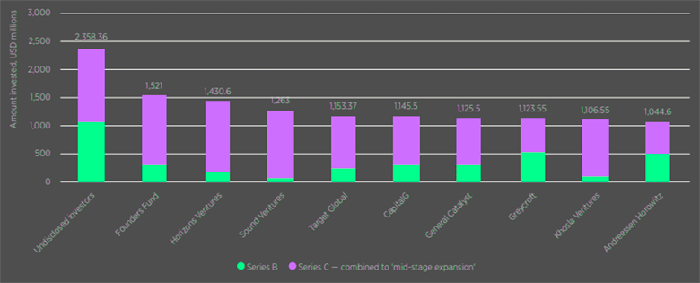

Залучення серії C або будь-який пізніший раунд фінансування є одним із способів підготовки InsurTechs до придбання або первинного публічного розміщення акцій (IPO). Створення серії C пов'язане з очікуванням того, що ваш бізнес знаходиться перед IPO. Це тема, яку ми розглянемо в нашому звіті за 4 квартал 2023 року. Найактивніші інвестори в InsurTech стартапи на середній стадії фінансування

Найбільш активні країни у фінансуванні InsurTech сектору, 2022–2023

"Ми продовжуємо рухатися через важливу точку перелому глобальної InsurTech індустрії, від першої фази, "великого експерименту" до другої фази, зосередженої на стійких, прибуткових бізнес-результатах через точність моделей, а не обсяг продажів. Третій квартал надав нам декілька прикладів того, як ці зміни виглядають на рівні окремої компанії, як для іншуртехів, так і для інвесторів", зазначив Д-р Ендрю Джонстон, глобальний керівник InsurTech у Gallagher Re. "Однак очевидно, що болючі істини з'являються як прямий результат уроків, які не були засвоєні під час першої фази, включаючи те, як було залучено капітал, від кого та за якими оцінками, а також як ним керували молоді стартапи та як його витрачали. Оскільки інвестори виділяють великі суми фінансування, більшість іншуртехів ігнорували такі показники, як коефіцієнти збитковості та утримання клієнтів. Вони та їхні інвестори натомість зосереджувалися на агресивному зростанні та диверсифікації, пропускаючи надзвичайно важливі уроки, які, зрештою, необхідно вивчити, щоб вижити". Зараз, як ніколи, іншуртех технології та нові учасники можуть відігравати вирішальну роль у збереженні та зміцненні суті страхування та перестрахування. Іншуртехи на другому етапі розвитку можуть вже підтримувати кращий вибір страхових ризиків, оптимізацію портфеля, використання відповідних даних і взаємодію з цифровими споживачами.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.png)