|

|

Обговорення / Коментарі / Коментарі

Оскільки інфраструктурні проекти продовжують зростати в масштабах, вартості та складності, ключові зацікавлені сторони проекту все більше занепокоєні страховим захистом, отриманим для своїх капітальних проектів. Страховики також стикаються зі зростанням вартості капіталу та проблемами агрегації, пов'язаними з великомасштабними будівельними проектами, що ускладнює виділення коштів для покриття потенційних збитків. У відповідь вони вживають заходів для зменшення ризиків, зокрема пропонують вищі страхові премії та скорочені варіанти покриття, а також більш вибірково підходять до проектів, які обирають для страхування. Одним із способів для зацікавлених сторін проекту краще позиціонувати себе для отримання бажаного страхування в цьому складному середовищі є проведення дослідження ймовірного максимального збитку (PML) – звіту, який оцінює величину збитків у разі серйозного сценарію збитковості. Маючи метрику потенційних збитків і оцінку сценарію, яку надає PML, зацікавлені сторони проекту можуть краще зрозуміти фактичні ризики проекту, щоб придбати бажаний рівень страхування. У цій статті розглядаються способи, якими оцінка збитків і, зокрема, дослідження PML є корисними для ключових зацікавлених сторін проекту, включаючи надання їм можливості оцінити ймовірний фінансовий вплив потенційних страхових збитків, прийняти більш об£рунтовані рішення щодо стратегії страхування і захистити довгостроковий успіх своїх капітальних вкладень. Поєднання факторів ризику, що впливають на будівництвоЯкщо 10 років тому мегапроекти вартістю понад 1 мільярд доларів США були рідкістю, то в сучасних умовах багато мегапроектів легко перевищують цю цифру. Зростання вартості будівництва зумовлене кількома факторами.

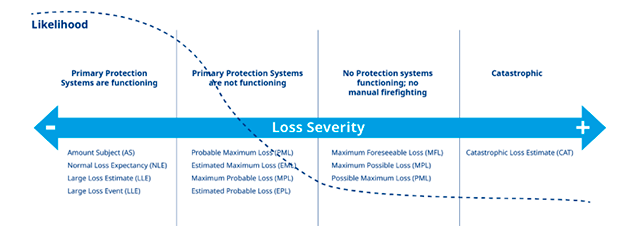

У сукупності ці умови ускладнюють власникам мегапроектів доступ до бажаного страхового покриття для своїх нових проектів. Оскільки вартість проектів перевищує 2 мільярди доларів США, забезпечення лімітів на ці суми може вимагати залучення кількох страховиків або бути неможливим за допомогою традиційних методів передачі ризиків. За наявності декількох страховиків і географічних регіонів, в яких реалізується проект, а також більш суворих вимог страховиків, отримання узгоджених умов страхування стає дуже складним завданням, оскільки за таких обставин часто зустрічаються роздільні рейтинги і різні умови страхування. Наслідки неможливості отримати бажане страхування для проекту можуть призвести до затримок проекту або потенційно великих ризиків для зацікавлених сторін проекту. Дослідження з оцінки збитків та страхуванняОцінки збитків дають страховикам орієнтовну вартість збитків, яких вони можуть зазнати на конкретному об'єкті за певних умов. Вони вважають ці значення важливими показниками для оцінки ризику, пов'язаного з андеррайтингом будівельного страхування, а також для встановлення страхової премії та умов страхування. Страхові компанії використовують низку наборів даних для формування різних оцінок збитків. Їхні методи оцінки збитків зазвичай схожі за своєю природою, але вони можуть по-різному визначати терміни і використовувати однакові ініціали для різних фраз. Нижче наведено деякі з найпоширеніших термінів, що використовуються на ринку:

Джерело: Marsh

На рисунку вище показано можливий розподіл визначень оцінки збитків залежно від припущень систем захисту, серйозності та ймовірності настання страхового випадку. Хоча страховики можуть приймати на страхування різні припущення, кожен рівень надає цінну інформацію для конкретного використання. PML – це найпоширеніший і найактуальніший показник, який розглядається страховими компаніями при оцінці великих проектів цивільного будівництва. PML визначається як фінансова оцінка найбільших фізичних збитків, які можна об£рунтовано очікувати в результаті однієї події. Такі події можуть включати стихійні лиха або структурні інциденти, такі як пожежа, повінь, осад і обвал. Більшість оцінок враховують вартість майна, а також унікальні фактори ризику, такі як місце розташування, будівельні матеріали, стан £рунту та існуючі заходи контролю збитків. Окрім прямих фізичних збитків, значення PML зазвичай також включають часові елементи та непрямі витрати, такі як витрати на прискорення, поточні витрати та витрати на управління проектом. Вони також можуть враховувати затримку запуску та витрати на переривання бізнесу. Зазвичай вони виражаються в доларовому еквіваленті, але також можуть бути виражені у відсотках від загальної вартості майна. Різниця між PML та максимальним передбачуваним збитком (MFL)Дослідження PML та MFL широко використовуються інженерами з майнових ризиків та страховими андеррайтерами, і обидва оцінюють максимальну фізичну шкоду, яка може бути завдана внаслідок будь-якої події, що розглядається як ймовірна. Однак ці дослідження відрізняються одне від одного за ступенем серйозності та ймовірності. У той час як дослідження PML зазвичай припускають, що пом'якшувальні фактори будуть частково порушені або відтерміновані, дослідження MFL йдуть ще далі, припускаючи, що жодні наявні запобіжники не зможуть забезпечити захист. З цієї причини дослідження MFL, як правило, передбачає набагато вищу ймовірність збитків, що призводить до більш значних фінансових втрат. Для зацікавлених сторін мегапроекту дослідження PML є важливою відправною точкою для покращення їхнього розуміння ймовірних ризиків та формування відповідних стратегій страхування. Більшість будівельних страховиків вважають PML достатнім для задоволення своїх внутрішніх параметрів для визначення та кількісної оцінки потенційних ризиків. Якщо зацікавлена сторона зацікавлена в більш консервативному підході, знання MFL може бути корисним. Однак корисність дослідження МЖЦ може бути різною. У деяких випадках дослідження MFL дають цифри, дуже близькі до загальної страхової вартості активу. Визначення найгіршого сценарію, який запускає MFL, може бути суб'єктивним і включати малоймовірні події або комбінації декількох серйозних подій. Переваги проведення дослідження PMLКоли власник проекту через свого реєстраційного брокера вперше звертається до страховика щодо страхування великих проектів, страховик часто вимагає ключову інформацію, щоб краще зрозуміти потенційні ризики та збитки, пов'язані з проектом. Страховики проводять власне дослідження PML, розраховують потенційні збитки і передають інформацію власнику проекту. Ці оцінки, як правило, консервативні за своєю природою, і страховики часто проводять цей аналіз з обмеженою або неповною інформацією, що може призвести до формування висновку, спрямованого на захист страховика. Крім того, власник проекту може мати обмежене уявлення про те, як страховик прийшов до цієї цифри або які припущення він використовував для її розрахунку. Іноді значення PML страховика повідомляється просто як доларова цифра без пояснень. На сучасному страховому ринку, де можливості андеррайтингу мегапроектів обмежені, знайти двох або трьох страховиків для страхування мегапроекту з вартістю та лімітами, що перевищують 2 мільярди доларів США, може виявитися складно. Кожен страховик буде здійснювати свій власний PML, що, в свою чергу, диктує рівень його спроможності, а також умови. Крім того, страховики можуть бути не в змозі застрахувати повну оціночну вартість рекультивації проекту. Замість цього вони можуть запропонувати встановити ліміт першого збитку – нижчу суму, призначену для покриття загальної вартості майна, що фактично зазнала шкоди в результаті одного страхового випадку. Ця сума буде обсягом зобов'язань страховиків щодо покриття. Дослідження PML є одним з основних джерел інформації, які допомагають визначити відповідний ліміт першого збитку. Як і у випадку з самими дослідженнями, страховики можуть надати мало інформації про те, як вони визначили цю величину. Власники проектів можуть ненавмисно діяти за межами свого апетиту до ризику. Щоб вирішити цю багаторівневу проблему, зацікавлені сторони проекту повинні розглянути можливість проведення PML-дослідження кваліфікованою групою консультантів з управління ризиками. Такі дослідження надають власникам проектів, девелоперам і підрядникам оцінки фінансових втрат, які є набагато детальнішими, ніж ті, що зазвичай надають страховики. Маючи ретельне, неупереджене дослідження, зацікавлені сторони можуть звернутися до страховиків з кращим розумінням своїх потенційних збитків і бажаних лімітів, перш ніж розглядати варіанти покриття. Ці дослідження можуть забезпечити впевненість зацікавленим сторонам проекту, що якщо через ринкові обмеження необхідна політика ліміту першого збитку, то вона підкріплена ретельним дослідженням. Крім того, встановлення ліміту першого збитку дозволяє залучити кілька страховиків на дещо привабливіших умовах, оскільки це з меншою ймовірністю виштовхне їх за межі їхнього комфортного рівня або можливостей. Дослідження PML дозволяє власникам проектів донести до страхового ринку чітке і цілеспрямоване повідомлення про ризики, пов'язані з їхніми капітальними проектами. Воно може слугувати орієнтиром, на основі якого власники можуть планувати придбання страхового покриття з точки зору його вартості. Крім того, він може бути використаний як інструмент переговорів у випадку, якщо страховик проводить PML, який дає інший результат. Виплати поза страхуваннямДослідження PML, проведене кваліфікованими консультантами з ризиків, надає потенційні переваги і за межами страхування. Вони можуть включати в себе

ВисновокЕфективне PML-дослідження є важливим кроком на шляху до забезпечення страхового покриття мегапроектів як власника проекту. Оскільки будівельні проекти продовжують зростати в масштабах і складності, для власників проектів залишатиметься важливим оцінювати свій профіль ризиків, а для страховиків – розуміти ризики, які вони беруть на себе. Включивши детальне PML-дослідження в свій пакет документів, зацікавлені сторони проекту можуть виділитися серед інших страхувальників, продемонструвавши страховикам якість ризику. Хоча страховики все ще можуть вирішити проводити власні дослідження PML, надання дослідження PML може допомогти зацікавленим сторонам проекту залучити потенціал і досягти кращих умов. Marsh Advisory забезпечує систематичний і точний підхід до проведення досліджень PML для будівельних проектів. Наша команда фахівців з консалтингу у сфері нерухомості та стратегічних ризиків включає експертів з протипожежного захисту, глобальних комплексних проектів, реалізації проектів, управління проектами та будівництвом, які надають підтримку девелоперам та сприяють підвищенню стійкості їхніх проектів. Завдяки нашому багаторічному досвіду роботи над глобальними мегапроектами, ми маємо унікальну можливість допомогти вам в управлінні ризиками, захистити ваш бізнес від потенційних збитків та забезпечити необхідне покриття. Ефективно надаючи власникам проектів, девелоперам та підрядникам детальну оцінку фінансових втрат, наша команда може допомогти ефективно адаптувати повідомлення до страхового ринку.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||