|

|

Обговорення / Коментарі / Коментарі

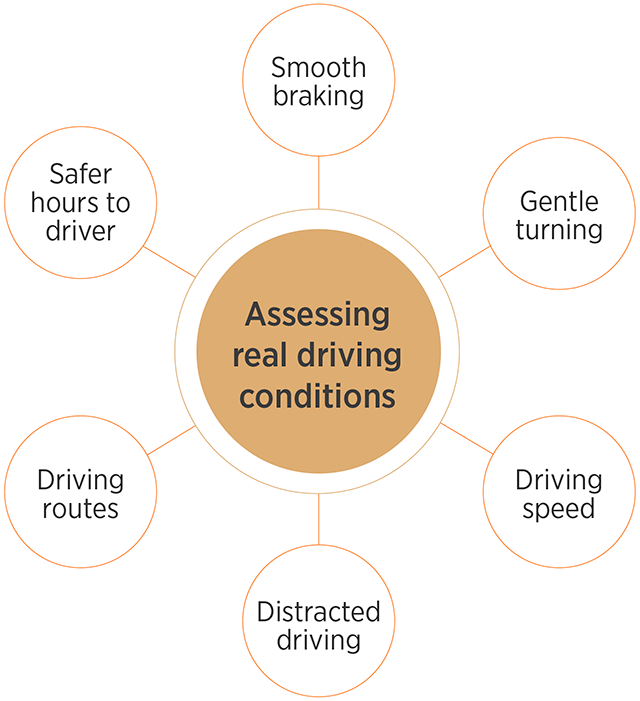

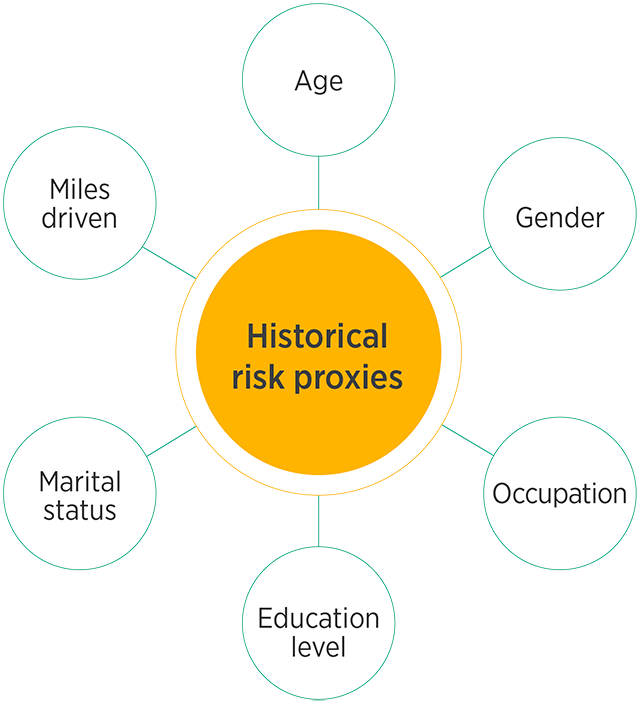

Root Insurance – провідний американський автоперевізник, який використовує мобільну телематику для надання точних страхових котирувань, андеррайтингу та ціноутворення на основі реальної поведінки водія. В останньому інтерв'ю керуючий директор і старший віце-президент Root Insurance Айзек Еспіноза та д-р Ендрю Джонстон, глобальний керівник відділу страхових технологій Gallagher Re, обговорюють, як мобільна телематика змінила страховий ландшафт, сучасні тенденції в галузі страхових технологій та бум штучного інтелекту. Андеррайтинг і ціноутворення на основі телематикиТелематична модель Root’s Традиційно андеррайтери автострахування покладалися на проміжні показники для оцінки ризику. Однак ці фактори слугують лише проміжними показниками, а дані про водіння в режимі реального часу дозволяють набагато точніше прогнозувати ризик і дають повне уявлення про водійські звички. На основі телематичних даних тенденції в поведінці водіїв включають зміни в стилях водіння, які можна ефективно аналізувати за допомогою штучного інтелекту та машинного навчання для покращення прогнозування страхових виплат. Ризикована поведінка, така як перевищення швидкості, різке гальмування та водіння вночі, є важливими предикторами аварій.

Джерело: Gallagher Re

Джерело: Gallagher Re

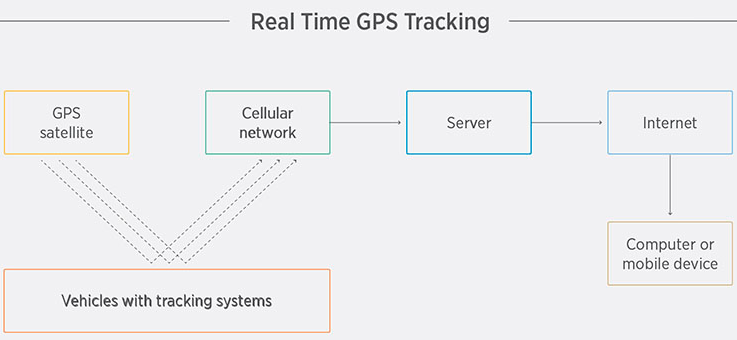

Root здійснив революцію в автострахуванні в США, використовуючи телематичні технології. Root оцінює індивідуальні рівні ризику на основі фактичної поведінки водія, використовуючи власні телематичні дані. Використовуючи дані GPS з мобільних телефонів та "розумних" автомобілів, Root збирає величезні обсяги даних, що охоплюють мільярди миль, щоб інформувати про свої стратегії андеррайтингу та ціноутворення. Root виявив, що такі фактори, як відволікання на водіння (наприклад, текстові повідомлення під час руху), є важливими предикторами збитків, часто більш важливими, ніж традиційні ідентифікатори ризиків. Цей зсув підкреслює важливість даних про водіння в режимі реального часу в сучасній практиці андеррайтингу, що призводить до покращення ціноутворення для клієнтів. Безпечні водії отримують вигоду від нижчих страхових премій, що сприяє підвищенню лояльності клієнтів в епоху зростання вартості страхування. Що спонукало вас перейти від роботи в традиційних страхових та перестрахових компаніях до сектору InsurTech після того, як ви стали актуарієм? IE: Моя спеціальність – комп'ютерні науки, з акцентом на штучному інтелекті, машинному навчанні та інтелектуальному аналізі даних. Найсмішніше те, що сьогодні це, мабуть, одна з найпопулярніших спеціальностей, яку можна отримати, але в той час це була не найкраща спеціальність після краху доткомів! Це дало мені міцний фундамент для розуміння ролі технологій у страхуванні. Отримавши кваліфікацію актуарія, я хотів поїхати туди, де вирує життя. Зрештою, я поїхав на Кайманові острови і приєднався до стартап-компанії з перестрахування, що дозволило мені випробувати багато інновацій, в тому числі допомогти у створенні венчурного підрозділу. Після цього з'явилася можливість приєднатися до Root і очолити їхню перестрахувальну ініціативу, що дозволило мені використати свій досвід у страхуванні та венчурному капіталі і застосувати його у сфері InsurTech. Еволюція телематики зі смартфонами Телематика існувала в різних формах протягом десятиліть, часто за допомогою зовнішніх пристроїв, таких як ключі або "чорні скриньки", що підключалися до порту транспортного засобу. Однак цей процес не був зручним для користувачів. Розвиток смартфонів дозволив створити більш зручні та економічно ефективні методи збору даних, що є невід'ємною частиною бізнес-моделі Root. Сучасні смартфони оснащені такими датчиками, як GPS, гіроскоп, акселерометр і магнітометр, що дозволяють здійснювати економічно ефективну телематику. Клієнти можуть використовувати свої повсякденні смартфони замість того, щоб платити за окремий пристрій. Мобільна телематика впорядковує збір мільярдів миль даних про водіння, створюючи комплексний профіль водійської поведінки, який можна порівняти з базами даних про страхові випадки.

Рисунок 1: Телематика в автомобілі

Root досягла значних успіхів у сфері InsurTech, зокрема, зробивши революцію в автострахуванні в США за допомогою телематичних технологій. Який рівень інтересу ви спостерігаєте до ризик-орієнтованого ціноутворення, що базується на телематиці? IE: Ми побачили великий попит на те, як Root надає автострахування. Ми використовуємо нашу власну телематичну технологію та телематичні дані для оцінки рівня ризику для окремих осіб на основі їхньої фактичної поведінки за кермом. Після отримання відповідної згоди від споживача, Root використовує дані GPS з мобільних телефонів або інших пристроїв, включаючи сигнали від "розумних" автомобілів, збираючи величезні обсяги даних, що охоплюють мільярди миль. Ці дані використовуються для оцінки ризиків та формування цінових стратегій. Проведення тест-драйву Root та обмін даними до отримання пропозиції може підтвердити їхню безпечну поведінку за кермом. Дослідження факторів ризику водіння та впливу телематики У 2018 році Державний орган страхового регулювання (SIRA) в Новому Південному Уельсі, Австралія, провів випробування телематики для молодих водіїв NSW, яке на той час було одним із наймасштабніших досліджень у світі, що вивчало вплив телематики на поведінку водіїв (SIRA, 2019)2. Перед дослідженням стояло три завдання:

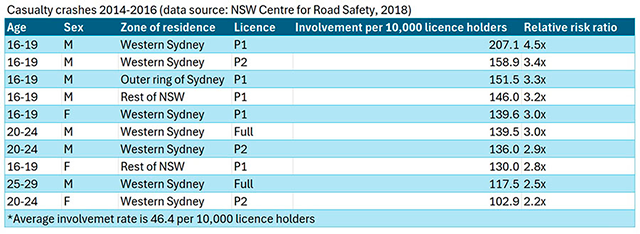

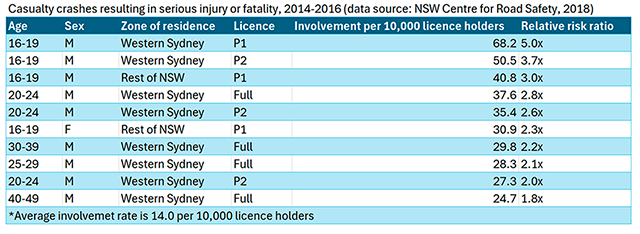

Дослідження було зосереджено на молодих водіях, оскільки, згідно з даними Центру безпеки дорожнього руху Нового Південного Уельсу, водії віком до 25 років найчастіше потрапляють у дорожньо-транспортні пригоди: у 4,5 рази частіше потрапляють у ДТП і до 5 разів частіше – у ДТП зі смертельними наслідками або серйозними травмами (Таблиці 1 і 2).

Джерело: Gallagher Re

Джерело: Gallagher Re

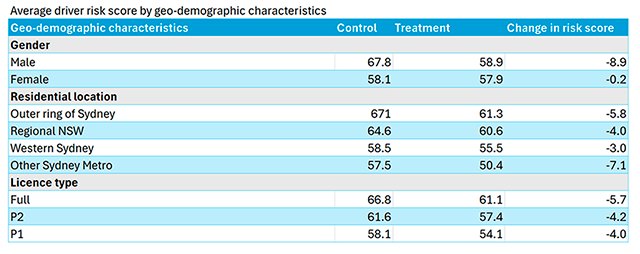

У дослідженні взяли участь 717 водіїв, контрольна група складалася з 355 осіб, а основна – з 362 осіб. Водіям основної групи видали телематичний пристрій для забезпечення зворотного зв'язку в режимі реального часу протягом шести місяців, при цьому аналізувалися дані про різке гальмування, швидке прискорення, різкі повороти та перевищення швидкості. Крім того, було проаналізовано частоту перевищення швидкості; різницю між швидкістю в реальному часі та встановленим обмеженням швидкості; частоту та величину уповільнення; а також середню швидкість, з якою водії обирають їхати, коли їх не обмежують дорожні умови. Основні висновки Порівняно з контрольною групою, в основній групі є:

Зокрема, результати були найбільш помітними серед когорти молодих чоловіків. Загалом, середній бал ризику в основній групі був нижчим, ніж у контрольній групі (60 проти 63), що свідчить про те, що зворотний зв'язок у режимі реального часу справді позитивно вплинув на стриманість водійської поведінки.

Джерело: NSW Young Drivers

Telematics Trial

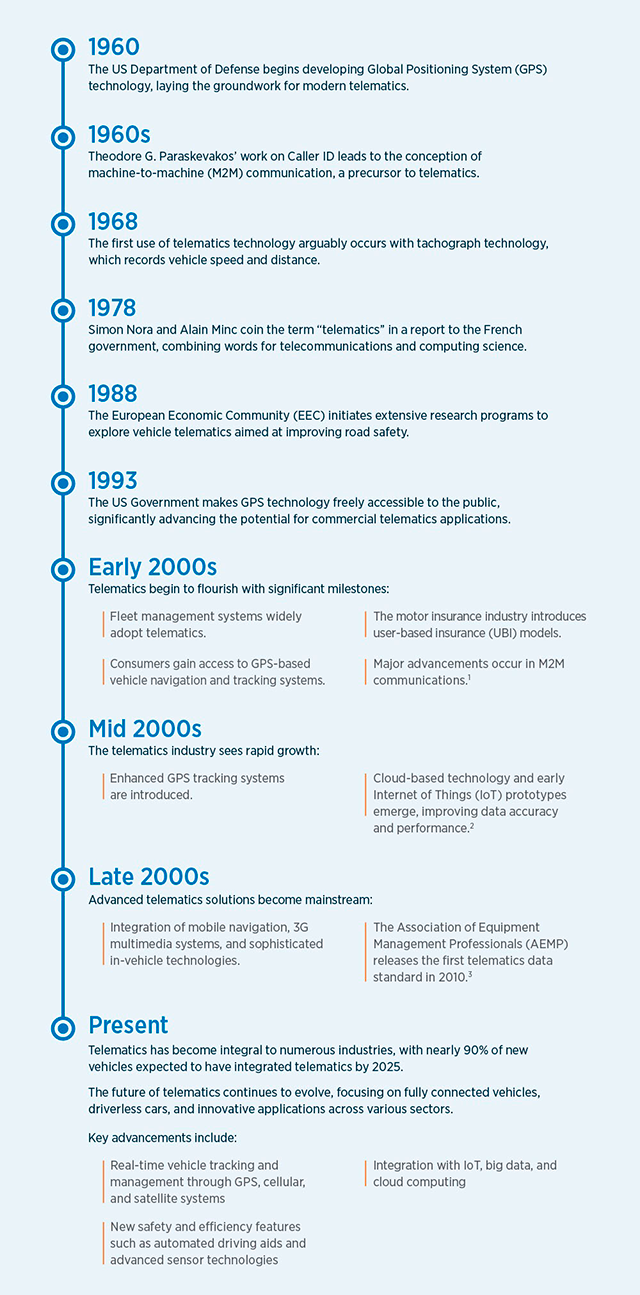

Яку роль у суспільстві ви бачите для цього виду страхування в цілому? Чи є занепокоєння щодо поглиблення розриву в страховому захисті через те, що певні ризики стануть нестраховими? IE: Ми постійно підкреслюємо, що Root орієнтований на хороших водіїв. Однак, якщо дані вказують на те, що водій становить вищий ризик, ми не зможемо розширити покриття або запропонувати його за вищою премією. Ми прагнемо, щоб такий підхід сприяв поширенню безпечних звичок водіння серед усіх людей і сприяв покращенню водійської поведінки в цілому. Пропонуючи конкурентоспроможні ціни на основі водійської поведінки, ми не тільки стимулюємо клієнтів, але й підкреслюємо цінність безпечного та ефективного водіння. Зрештою, ми прагнемо зменшити кількість смертельних випадків та аварій, надаючи пріоритет запобіганню аваріям, а не лише ліквідації їх наслідків за допомогою страхового покриття. Від зародження технології GPS до появи аналітики даних у реальному часі, наведена нижче хронологічна шкала дає уявлення про ключові віхи, які сформували сучасні телематичні рішення.

Джерело: Gallagher Re

У сучасному світі визначення поняття "InsurTech" може бути неоднозначним. Дехто стверджує, що цей термін застаріває через те, що технології зараз інтегруються всіма страховиками. З огляду на це, як би ви визначили поняття "InsurTech" на сьогоднішній день? IE: Я згоден, що термін "InsurTech" еволюціонує, оскільки всі страховики зараз використовують технології в тій чи іншій мірі. Я розглядаю InsurTech як спектр, в якому компанії варіюються від традиційно орієнтованих до високотехнологічних. Зазвичай під InsurTech розуміють компанії, засновані протягом останнього десятиліття, часто за підтримки венчурного капіталу та з технологічним підгрунтям, як правило, засновані людьми, які мають технічну освіту, а не страхову. Однак це визначення є обмеженим. Багато відомих компаній, які вважаються традиційними, вкладають значні кошти в технології та інновації, тісно пов'язуючи їх з принципами InsurTech. Тому потрібне більш тонке розуміння цього ярлика. Ендрю Джонстон: Я думав над цим питанням кілька років і також погоджуюся з думкою Айзека. InsurTech як термін застаріває через його широку культурну асоціацію з технологічною інтеграцією в індустрію. Історично склалося так, що прив'язка "технологій" до будь-якої фінансової послуги підвищувала її цінність, що пояснює широке використання цього терміна. Однак ми починаємо надавати пріоритет технологіям як продукту, а не як інструменту для вдосконалення бізнес-моделей. Наприклад, сильна сторона Root полягає в бізнес-моделі – андеррайтингу, ціноутворенні та стратегіях управління ризиками, розроблених страховими професіоналами. Технології та телеметрія є лише інструментами для реалізації цих стратегій і самі по собі не мають великого значення. Таким чином, хоча технології пропонують чудові можливості для оцінки ризиків, вони все ще покладаються на людські гіпотези андеррайтингу, що робить ярлик "InsurTech" все більш застарілим. Які тенденції або технології, на вашу думку, будуть визначальними для InsurTech у найближчому майбутньому? IE: Ми не можемо ігнорувати штучний інтелект, який, безсумнівно, буде ставати все більш невід'ємною частиною страхового сектору. Однак, як зазначив Ендрю, не варто зосереджуватися виключно на самому ШІ. Найбільш значущою тенденцією в InsurTech буде застосування нових технологій до існуючих процесів по всьому ланцюжку створення вартості. Це включає покращення відбору ризиків, підвищення операційної ефективності, оптимізацію каналів дистрибуції та продажів, а також оптимізацію процесу врегулювання збитків. Наприклад, у Root ми використовуємо штучний інтелект, щоб допомогти аварійним комісарам ефективніше обробляти страхові випадки. Клієнти можуть подавати заяви через додаток, що робить процес набагато ефективнішим, ніж традиційні методи. Якщо страховики впроваджуватимуть такі технології в різних сферах, сукупні переваги призведуть до зниження вартості страхування та підвищення маржі, що дасть змогу більше реінвестувати в нові технології та продукти. AJ: Однією з важливих тенденцій, яку ми спостерігаємо в Gallagher Re, є зростаюче бажання використовувати результати відповідних технологій. Ще кілька років тому багато хто вважав нинішню технологічну хвилю примхою. Сьогодні такий скептицизм – рідкість. Як зазначив Айзек, ШІ матиме вирішальне значення у всьому ланцюжку створення вартості. Однак основою ШІ є використання даних. Інша тенденція – зростаюче визнання того, що дані не мають сенсу без контексту. Був час, коли кількість цінувалася більше, ніж якість, але зараз спостерігається чіткий зсув у бік акценту на якості даних та управлінні ними. Цей зсув підкреслює незамінний людський фактор, необхідний для ефективної інтерпретації даних.

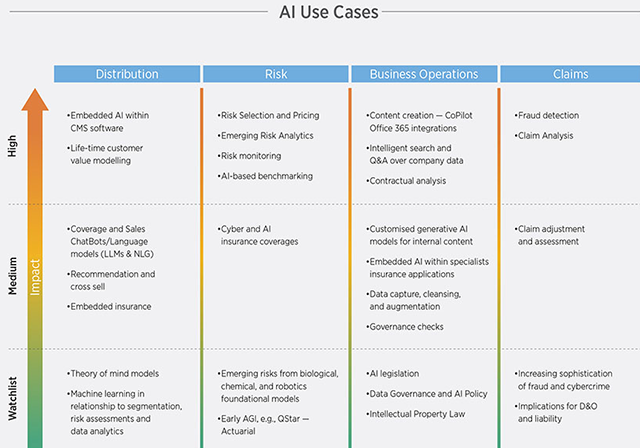

Кейси використання ШІ в InsurTech

Дані мають величезне значення у страхуванні в цілому, особливо в InsurTech. Однак чи існують ризики ненавмисного упередження з боку страховиків, які використовують штучний інтелект для обробки даних? AJ: Так, це, безумовно, викликає занепокоєння. Модель настільки хороша, наскільки хороші дані, які вона використовує, і, на жаль, ці дані часто несуть в собі упередженість, притаманну розробникам. Покладання виключно на ці дані може посилити ці упередження. Хоча інтерпретація даних людиною також несе в собі ризик упередженості, вона дає змогу розрізняти та оскаржувати існуючі упередження. Однак наразі важко безперервно навчати ШІ-моделі на основі зворотного зв'язку з людиною. Коли людина ставить під сумнів результати роботи моделі, надати чітке пояснення, чому вона відкидає певні дані, досить складно, що обмежує постійне вдосконалення моделі. Це означає, що, незважаючи на те, що окремі упередження можуть бути усунені, загальна модель все одно може відображати вузьку перспективу. Тому, хоча штучний інтелект пропонує значні можливості, ми повинні надавати пріоритет прозорості та усуненню упереджень у процесі моделювання. Хоча існують галузеві ініціативи з моніторингу та регулювання цього процесу, попереду ще довгий шлях. IE: Це правда. Ми повинні переконатися, що можемо ефективно формулювати наші рішення під час андеррайтингу та ціноутворення, щоб зменшити ризик надмірного врахування тенденцій та увічнення упередженості, що випливає з вхідних даних. Важливо переконатися, що дані не впливають на прийняття рішень автономно. Вони повинні бути частиною спектру рішень, які включають людський фактор. Нещодавно було прийнято законодавство ЄС, яке регулює використання штучного інтелекту на європейських ринках, особливо щодо конфіденційності даних. Чи очікуєте ви подібних глобальних правил або ширших заходів відповідності для використання технологій у страхуванні? IE: Я зосереджуся на ринку США, оскільки саме там я працюю в основному. Регулятори дуже стурбовані тим, як використовується штучний інтелект, особливо щодо конфіденційності та упередженості, про що ми вже говорили раніше. У дискусіях з регуляторами більшість з них продемонстрували відкритість до ідеї, що інновації необхідні для нових продуктів і технологій. Вони заохочують досліджувати нові методи проведення страхування. Однак збалансованість інновацій та забезпечення найкращих інтересів клієнтів залишаються першочерговими з регуляторної точки зору. Один із підходів, який ми застосовуємо для сприяння більш тісній співпраці з регуляторами, забезпечення найкращих практик та дотримання вимог, – це новостворена неприбуткова торгова організація під назвою InsurTech Coalition.6 Хоча формально вона була створена наприкінці 2023 року, її розвиток тривав уже деякий час. Основними завданнями групи є пропаганда технологій у страховому секторі, співпраця з регуляторами, вплив на державну політику та вирішення проблем, пов'язаних із застосуванням ШІ та технологій у страхових операціях. Однак важливо зазначити, що, незважаючи на те, що багато уваги приділяється негативним аспектам ШІ та технологій, існує також багато позитивних моментів, і ця група також допомагає їх просувати. Наприклад, штучний інтелект і телематика можуть допомогти підвищити безпеку дорожнього руху, знизити витрати на страхування і забезпечити більш справедливі страхові тарифи. Коаліція була добре сприйнята, і компанії-члени надіслали своїх представників для участі в засіданнях Національної асоціації страхових комісарів (NAIC), щоб зробити свій внесок в обговорення політики та регуляторних питань, забезпечуючи співпрацю у вирішенні спільних проблем. Global InsurTech Report – Q2 2024 «« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||