|

|

Обговорення / Коментарі / Коментарі

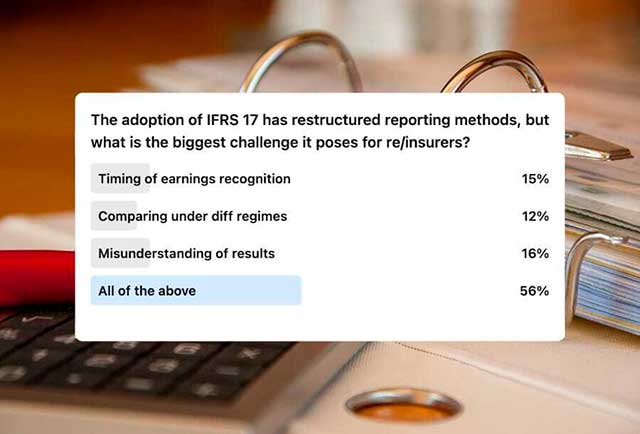

МСФЗ 17 запровадили новий спосіб складання фінансової звітності для страховиків та перестраховиків, докорінно змінивши підхід до визнання та оцінки страхових контрактів. Хоча цей новий стандарт обіцяє більшу прозорість і порівнянність, він також створив значні труднощі для учасників галузі. У нещодавньому опитуванні Reinsurance News запитав професіоналів галузі про те, що, на їхню думку, є найбільшим викликом для перестраховиків у зв'язку з новим методом звітності. Результати виявили широке занепокоєння в галузі щодо викликів, які несе в собі МСФЗ 17. Із сотень респондентів, які взяли участь у нашому опитуванні, 16% вважають основною проблемою можливість неправильного розуміння результатів, тоді як 15% вважають, що це час визнання прибутку. Лише 12% вибрали порівняння за різними режимами як основний виклик. Однак більшість (56%) респондентів вважають, що всі ці питання роблять МСФЗ 17 складним, що підкреслює необхідність чіткої комунікації та всеосяжного керівництва в процесі адаптації галузі до нового стандарту. Запущений наприкінці 2023 року на тлі історично складного ринку перестрахування, МСФЗ 17 переглянув попередні методи вимірювання та звітування про результати страхової діяльності та запровадив нову термінологію, що змусило перестрахові компанії швидко адаптуватися. Перестраховики традиційно покладалися на такі показники, як комбіновані коефіцієнти та рентабельність власного капіталу для оцінки ефективності. Хоча ці показники залишаються актуальними відповідно до МСФЗ 17, їх більше не можна безпосередньо порівнювати з показниками US GAAP, що ускладнює порівняння ефективності андеррайтингу, особливо порівняно з прямими страховиками. Одні вважають, що для кращого розуміння і пояснення МСФЗ 17 необхідно провести значну роботу, інші вважають, що він стане позитивною зміною і створить багато можливостей для перестраховиків, щоб допомогти компаніям впоратися з переплетеними потрясіннями. Впровадження МСФЗ 17, безперечно, змінило ландшафт перестрахування. Хоча галузь визнає потенційні переваги підвищення прозорості та порівнянності, виклики, пов'язані з цим новим стандартом звітності, є суттєвими. Зрештою, успіх МСФЗ 17 залежатиме від здатності галузі адаптуватися та ефективно комунікувати.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||