|

|

Обговорення / Коментарі / Коментарі

Ставки на страховому ринку США |

|

05.02.2025

Індекс світового страхового ринку – це наш власний показник зміни ставок комерційного страхування при поновленні. Нижче наведено інформацію про страховий ринок США.

Ставки в США залишаються незмінними на тлі зниження вартості страхування майна

Страхові тарифи в четвертому кварталі 2024 року в США не змінилися.

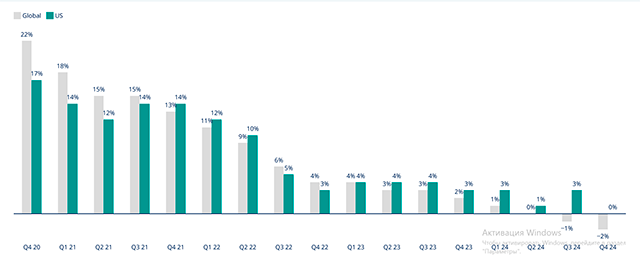

Ставки страхування майна в США знижуються; збільшуються можливості та конкуренція

Ставки страхування майна знизилися на 4% порівняно зі зниженням на 1% у попередньому кварталі.

- Зростанню спроможності страховиків та конкуренції сприяли високі фінансові показники у секторі нерухомості за останні три роки, а також скорочення витрат та стабільні структури перестрахування.

- Страховики почали демонструвати більшу гнучкість в андеррайтингу і вважали сприятливими для страхувальників зміни в сублімітах, визначеннях покриття та франшизах на випадок стихійних лих.

- Клієнти в зонах підвищеного ризику, таких як Мексиканська затока, Атлантичне узбережжя або Каліфорнія, зазнали зниження ставок вище середнього завдяки збільшенню потужностей та залученню нового капіталу.

- У порівнянні з попередніми роками, страховики загалом менш прискіпливо ставилися до даних оцінки та COPE.

- Клієнти з вищою збитковістю та гіршою якістю поданих документів, швидше за все, зіткнуться з менш сприятливими результатами пролонгації.

- Апетит страховиків до бізнесу зріс у таких секторах, як складське господарство, харчові продукти та напої, а також технічні ризики, де за останні п'ять років спостерігалося значне зростання ставок.

- Клієнти ретельно аналізували витрати на страхування та проводили аналіз витрат і вигод для оцінки самострахування та альтернативних рішень щодо передачі ризиків.

- Ринок нерухомості залишається чутливим до збиткових подій, особливо до лісових пожеж у Лос-Анджелесі, що тривають, які вплинуть на сукупні збитки від катастроф у 2025 році.

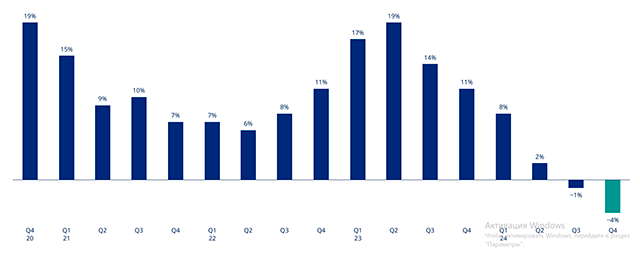

Зростання кількості нещасних випадків зумовлене автоцивілкою та вироками присяжних

Ставки страхування від нещасних випадків зросли на 7%; за винятком компенсацій працівникам, зростання склало 11%.

- Компенсації працівникам залишаються основним напрямком страхування від нещасних випадків для більшості страховиків, однак занепокоєння щодо збільшення резервів та зростання витрат на медичне обслуговування зберігається.

- Автоцивілка продовжує створювати проблеми з прибутковістю для страховиків через збільшення кількості вердиктів присяжних по всій країні та зростання витрат на відшкодування фізичного пошкодження автомобілів.

- Ставки за загальними зобов'язаннями залишалися відносно стабільними, із середнім зростанням приблизно на 3%.

- Збитковість у певних галузях, зокрема у сфері нерухомості, готельно-ресторанному бізнесі та державних установах, призвела до більшого зростання.

- Обмеження покриття продовжували збільшуватися, включаючи виключення пер– та поліфтороалкільних речовин (ПФАР), біометричні обмеження та кібер-виключення, а організації, що займаються нерухомістю та готельним бізнесом, отримали додаткові виключення, пов'язані з сексуальними зловживаннями, торгівлею людьми та нападами.

- На ринку парасолькових та ексцедентних зобов'язань ставки, скориговані на ризик, зросли на 15% порівняно з 21% у попередньому кварталі. (Примітка: Там, де структура програм не зазнала змін, ставки зросли на 9% та 20% відповідно).

- Ставки за свинцевими парасольковими програмами зі сприятливим досвідом збитковості та низьким рівнем ризику зросли на 12-15%.

- Клієнти з несприятливим розвитком збитковості та занепокоєнням щодо ризиків, як правило, зазнавали змін у лімітах, додатках, покритті та/або ціноутворенні, причому зростання ставок перевищувало 30%. Багато клієнтів шукали альтернативні структури програм, такі як кейпінги та структуровані угоди.

- Деякі страховики обмежили обсяг покриття індивідуальних ризиків до 15 млн доларів США (медіана – 10 млн доларів США) через несприятливий розвиток судової практики в США, навіть у тих юрисдикціях, які раніше вважалися сприятливими.

- Відбувся відхід від концентрації потужностей на одній вежі через частоту серйозних збитків, особливо на ринку автоцивілки, де деякі страховики збільшили кількість точок прикріплення автомобілів для автопарків, що налічують понад 100 одиниць.

- Деякі страховики обмежили або виключили покриття таких елементів, як PFAS, біометричні дані, сексуальне насильство та домагання, ендокринні розлади та геополітичні ризики.

- Ризики, пов'язані з приміщеннями, які колись вважалися ризиками з низьким рівнем небезпеки, зараз демонструють гірші, ніж очікувалося, результати виплат страхових відшкодувань.

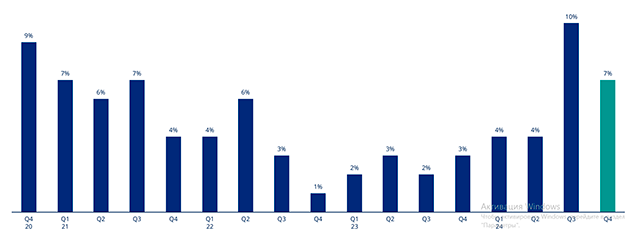

Фінансові та професійні лінії: Страхування та ризики продовжують лідирувати у зниженні ставок

- Рівень відповідальності директорів та посадових осіб (D&O) знизився на 5%.

- Стабілізувалося ціноутворення на послуги D&O, з однозначним зниженням як первинних, так і загальних програмних тарифів; розрив між первинними тарифами та тарифами надлишкового рівня скоротився.

- Деякі страховики або відмовилися від пролонгації, або зменшили ємність через неможливість пролонгації за поточного рівня премій.

- Ставки фідуціарного страхування, як правило, були фіксованими.

- Страховики відреагували на судові позови із застосуванням теорій Закону про забезпечення пенсійного доходу працівників (ERISA) щодо надмірних комісій у пенсійних планах до медичних планів та менеджерів з управління аптечними виплатами (PBM).

- Судові спори щодо надмірних виплат за програмою ERISA 401(k), включаючи витрати на захист, врегулювання та гонорари позивачів, продовжували призводити до збитків страховиків, причому помітною була тенденція до неналежних інвестиційних вимог.

- Значну стурбованість викликали утримання, причому страховики, як правило, прагнули до мінімальних утримань у розмірі від 1 до 10 мільйонів доларів США для великих планів через стурбованість швидким зростанням витрат на оборону та гонорарів експертів.

- Нещодавні судові процеси щодо передачі пенсійних ризиків та пенсійних розрахунків спонукали андеррайтерів знову звернути увагу на пенсійні програми з визначеними виплатами.

- Рівень помилок та упущень (E&O) збільшився на 1%, тоді як рівень фінансових установ (FI) зменшився на 2%.

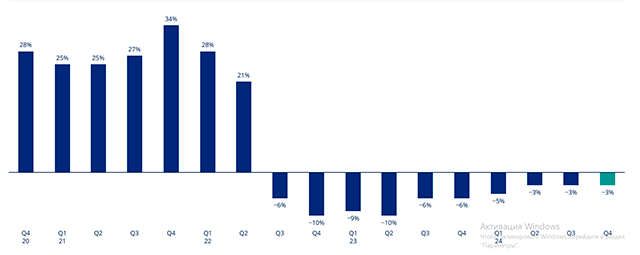

Кібер-тарифи знижуються на надлишкових потужностях

Ставки кіберстрахування знизилися на 5%.

- Існує значний потенціал як для основних, так і для ексцедентних програм кіберстрахування, а у 2025 році очікується поява додаткових нових потужностей.

- Страхувальники з ефективними практиками кібербезпеки, як правило, використовували зекономлені премії для придбання вищих лімітів, зменшення утримань та скорочення періодів очікування; близько 20% клієнтів у США обрали вищі ліміти у 2024 році.

- У 2024 році кількість позовів зросла: у США було зареєстровано понад 2 000 позовів, пов'язаних з порушенням конфіденційності, проблемами ланцюгів постачання та програмами-вимагачами.

- Хоча середні вимоги викупу зросли, кількість компаній, які сплатили викуп, зменшилася з року в рік.

- Кіберризики продовжують еволюціонувати; серед тем – важливість надійного контролю кібербезпеки, стійкість до загроз програм-вимагачів, усвідомлення вразливості агрегації та ризиків третіх сторін, вплив генеративного штучного інтелекту та нові правила конфіденційності.

«« Вернуться на первую страницу раздела

Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

При використанні матеріалів сайту гіперпосилання www.insurancebiz.org обов'язкове.

© 2006-2026 Асоціація Страховий Бізнес

|