|

|

Обговорення / Коментарі / Коментарі

Світове зростання сповільнюється через митну політику США, яка знижує обсяги торгівлі та підвищує невизначеність. Домогосподарства й бізнес уже скорочують витрати та інвестиції, що ще не повною мірою відображено в макроданих.

"Хоча рентабельність страховиків усе ще підтримується зростанням інвестиційних доходів, тарифи сповільнять ВВП, а отже, й попит на страхування. У довгостроковій перспективі тарифна політика США посилює фрагментацію ринків, знижуючи доступність та доступність страхування й підриваючи глобальну стійкість до ризиків", зазначив Жером Хегелі, головний економіст Swiss Re. Тарифи – стагфляційний шок для СШАНестабільність політики в США підриває довіру до країни як "безпечної гавані" капіталу. Тому Swiss Re знизила прогнози зростання більшості економік на 2025 рік. Після лідерства США серед країн G7 після пандемії, у 2025 ВВП США зросте лише на 1.5% (проти 2.8% у 2024). Менш ефективні ланцюги постачання й захист внутрішніх галузей підштовхнуть інфляцію вгору.

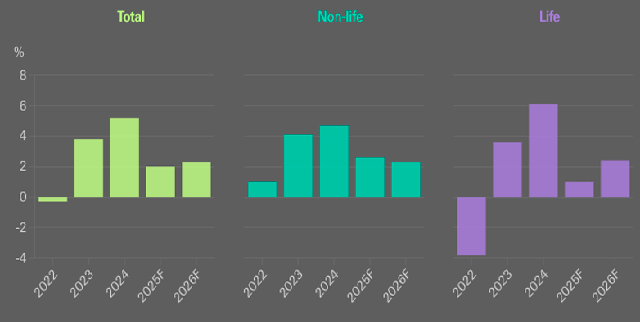

У 2026 очікується помірне відновлення зростання до 1.8%, коли економіка США пристосується до "нових норм" із вищими тарифами та стабілізацією ринку праці. Водночас довгостроково скорочення потоків товарів, капіталу й робочої сили стане перешкодою для потенційного зростання. Реальне зростання страхових премій у світі, 2022‒2026

Джерело: Форіншурер

У Європі політична невизначеність обмежить активність, зростання залишиться на рівні 0.8% у 2025. Завдяки фіскальним стимулам у Німеччині та пом’якшенню політики ЄЦБ у 2026 прогнозується зростання на 1.3%. Водночас зростання ВВП Китаю сповільниться до 4.7% (проти 5% у 2024) через тарифи та невизначеність. Фрагментація ринків може призвести до тривалої інфляції, збільшення збитковості, дорожчого капіталу для перестрахувальників, підвищення страхових тарифів і погіршення страхованості великих ризиків. Зростання премій сповільнюється, рентабельність залишається позитивною Після сильного 2024 року зростання страхових премій сповільнюється. У 2025 прогнозується лише 2% річного зростання, у 2026 – 2.3%, що вдвічі менше, ніж у 2024. У ризиковому страхуванні конкуренція та м’які умови на ринку знижують зростання до 2.6% (проти 4.7% у 2024). У секторі страхування життя після 6.1% у 2024 зростання впаде до 1%, з відновленням до 2.4% у 2026. При цьому рентабельність залишається підтриманою зростанням інвестиційних доходів. Топ‑20 страхових ринків світу за обсягом премій, 2024

Найбільше постраждає ринок автострахування США Тарифи вплинуть на галузь по-різному. Найбільший вплив – у США, особливо на автострахування, через подорожчання імпортних запчастин і авто. Очікується зростання витрат на ремонт і заміну авто на 3.8% у 2025, що менше, ніж у 2021 (14%) та 2022 (13%).

Додатковий попит може прийти від фіскальних стимулів у Китаї та ЄС і пом’якшення монетарної політики.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||