|

|

Обговорення / Коментарі / Коментарі

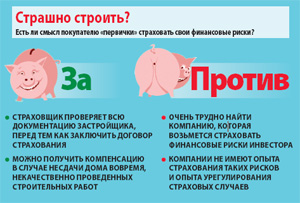

Найти компанию, страхующую финансовые риски инвесторов строящегося жилья, – все равно, что иголку в стоге сена. Страховщики готовы страховать любые части тела звезд шоу–бизнеса и даже риск падения летательных аппаратов, но никак не риски покупателей «первички». :) Их чрезмерная осторожность – повод задуматься. А почему, собственно, не страхуют? Боятся наступления страховых случаев? Журналист Катя Тарасова 1,5 года назад купила квартиру в кредит. После долгих раздумий выбрала жилье на вторичном рынке, хотя изначально планировала покупать квартиру в строящемся доме. О сделанном выборе не жалеет. «Я до сих пор хожу на работу мимо строящегося дома, в котором мне предлагали купить квартиру. Дом обещали сдать еще в прошлом году, однако «воз и ныне там». Складывается ощущение, что стройка просто заброшена. Каждый раз мысленно говорю себе спасибо, что купила «вторичку», иначе пришлось бы платить и за аренду жилья, и за кредит на этот «песочный замок»«, – говорит Катя. Сегодня ни один инвестор строящегося жилья реально не защищен от рисков кражи вложенных денег и сдачи жилья с опозданием. Причем опоздание вполне может составить 1–2 года. :( Обидно, что даже те страховщики, которые еще год назад были готовы страховать финансовый риск инвестора в связи с невыполнения своих обязательств застройщиком или финансовой компанией, уже отказались от этой затеи. Причина? – Слишком велик риск выплат. «Страховщик должен иметь возможность реализовать свое право регрессного требования к строительной компании, а такой возможности нет. «Собака зарыта» в законодательстве и в самом оформлении договоров между строителями и инвесторами. Соответственно, ни одна компания не хочет работать по таким договорам страхования, особенно, учитывая постоянные задержки строительства на годы», – объясняет Андрей Ивчатов, начальник отдела страхования кредитных и банковских программ СК «Провидна». Одни на миллион И все же, после долгих поисков «Деньгам» удалось найти на рынке несколько компаний–смельчаков, которые готовы оформить договор страхования финансовых рисков инвестора в связи со строящимся жильем. Остальные, имея лицензию на страхование финансовых рисков, даже не рассматривают этот вид страхования как возможный. «Мы не сумасшедшие, чтобы брать на себя такие риски, – сейчас рынок «первички» фактически на гране дефолта», – без лишних сантиментов аргументировал нам свою позицию один страховщик. Специалисты найденных нами компаний (и нужно сказать, достаточно крупных) предложили тариф по страхованию финансовых рисков от 0,3% до 1% страховой суммы. А также попросили принести нотариально заверенные копии строительных документов – всю проектную документацию на строительство с описанием проекта, характеристикой местности, сметой и графиком выполнения работ, разрешением на строительство и прочее. В случае привлечения к строительству субподрядчиков попросили также собрать «досье» и на них. Насколько трудно собрать эти документы, скажет любой, кто хоть раз общался со строителями «первички». :( По словам страховщиков, документы будут тщательно анализироваться и проверяться службой безопасности, после чего компания сможет решить – будет она брать на себя эти риски или нет. То есть гарантий, что найденные «Деньгами» страховщики согласятся все–таки страховать инвесторов, увы, нет. Но, собственно говоря, проведенный ими «аудит» (заметим, абсолютно бесплатный! :)), уже может оказаться полезным для будущего покупателя квартиры. Если страховщик после проверки всех данных откажет в страховании – это верный знак того, что доверять деньги «строителям» явно не стоит. Что страхуем? Страховым случаем по страховке финансовых рисков будет являться ненадлежащее выполнение договора инвестора с застройщиком. Например, все та же несвоевременная сдача жилья. Если пройдут сроки строительства, указанные в договоре, страховщик должен будет возместить понесенный инвестором ущерб. Вот только сразу возникает вопрос – а какой ущерб? И, главное, чем его можно подтвердить? К сожалению, изученные «Деньгами» варианты договоров по этому виду страхования четкого ответа на вопрос не дали. Кроме расплывчатой формулировки «страховщик несет ответственность в размере понесенного ущерба», там ничего больше не указано. Естественно, инвестора интересует вопрос: можно ли будет за счет страховки компенсировать расходы на возможную аренду жилья, в случае если застройщики будут годами затягивать строительство. Страховщики, с которыми беседовали «Деньги», такой вариант не исключили. Однако почему–то отказались четко вписать подобный пункт в договор. :( Та же «песня» и с риском некачественного строительства. «Мы выплатим компенсацию, если приемная комиссия не примет объект в эксплуатацию или зафиксирует серьезные недостатки в строительстве», – пообещал нам страховой агент одной из компаний. Однако агент не смог объяснить, как будет оцениваться ущерб и в каком объеме будет производиться компенсация. Иными словами, если после долгих поисков страховщик все же будет найден, это отнюдь не гарантирует выплаты в случае проблем со строителями в будущем. Страхование финансовых рисков инвестора «первички» – это настолько редкий и вымирающий вид страхования, что вполне можно прогореть, попав на компании, которые наобещают «с три короба», а потом просто откажутся платить. Чтобы этого не случилось, юристы советуют детально обговорить все нюансы перед подписанием страхового договора. Иначе смысла в такой страховке будет немного. :( Когда платим не мы Еще один способ защитить свои права инвестора – выбрать такого застройщика, который имеет привычку оформлять договор страхования строительно–монтажных рисков, в частности, риска наступления ответственности перед инвесторами строящегося жилья. В этом случае страхователем является не покупатель будущей квартиры, а сам строитель. А страховым случаем будет являться не только факт разрушения дома от пожара или стихийных бедствий, но и нанесение ущерба инвесторам в результате некачественного выполнения строительно–монтажных работ и в результате нарушения сроков строительства, предусмотренных подрядным контрактом. За такую страховку покупатель квартиры явным образом не платит (затраты на нее, ясное дело, заложены в цену строительства), зато он может выступить выгодоприобретателем при наступлении страхового случая. «Договоры СМР заключаются не очень активно, но пользуются спросом, – рассказывает Сергей Кривошеев, начальник управления продаж и сопровождения клиентов департамента комплексного страхования АСК «ИНГО Украина». Компании–застройщики надеются в основном на собственные силы и не покупают данный полис. «А инвестор по данному договору если и фигурирует, то только в качестве выгодоприобретателя, и может получить возмещение чаще всего в случае полной гибели объекта строительства. Однако если страховое возмещение поможет «строителям» довести проект до конца и вовремя сдать строящийся объект, то в интересах инвестора – согласиться на выплату такого возмещения в пользу застройщика, чтобы он все–таки сдал объект», – объясняет г–н Кривошеев. Правда, в чем тут гарантии инвестору – неясно. Ведь он не может проконтролировать застройщика, который начнет тратить возмещение, выплаченное страховыми компаниями. При подписании договора с застройщиком или фондом финансирования строительства стоит заранее узнать – а есть ли такая страховка у строителей будущего дома или нет. Очень важно также заранее выяснить, в каком объеме застрахована их ответственность перед инвесторами. Может быть, риски покрываются лишь частично – как говорится, «для отвода глаз» и помещения страховки в рамочку на стену в офисе. Иногда такая страховка используется для «увода» доходов от налогообложения (в таких случаях инвестору от нее нет никакого проку). К тому же в таких договорах вполне может быть масса исключений в выплатах, о которых также стоит заранее узнать. Стандартная оговорка – «страховщик не возмещает убытки за некачественное выполнение работ в случаях, когда строительные работы проводились с отклонением от проектной документации или недостатки обнаружены в срок, который превысил один год после сдачи объекта в эксплуатацию». Еще одна хитрая оговорка – «в случае не сдачи дома в срок должно пройти полгода, и только если по истечении этого срока строительство так и не продолжается, тогда компания начнет выплачивать деньги инвесторам». И не все сразу, а суммами, которых будет хватать на аренду квартир или на компенсацию другого ущерба. Тоже выход Еще один способ подстраховаться от недобросовестных партнеров–строителей жилья, как ни странно, состоит в том, чтобы оформить банковский кредит на покупку жилья. Ну, или хотя бы попытаться это сделать и получить согласие кредитного комитета. :) После ситуации с компанией «Элита–Центр», когда многие ее клиенты отказались платить по кредитам, выданным им под залог строящихся квартир, банки стали более осторожно подходить к выбору партнеров–застройщиков. Они тщательно проверяют всю доступную документацию, касающуюся объекта строительства и фирмы–застройщика (финансовую отчетность, уставные документы, разрешения на строительства, утвержденные планы и проекты строительства, выделение земли и так далее). Из–за плохой репутации застройщика кредитор может отказаться финансировать покупку жилья, что также может стать «звонком» для инвестора. Впрочем, каких–либо гарантий проверка документов банкирами все же дать не может. Ведь банк и застройщик могут оказаться заодно. Так что, как ни крути, в полном объеме риски по «первичке» переложить не на кого. Страшно строить? Есть ли смысл страховать строящуюся квартиру? ЗА

ПРОТИВ

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||