|

|

Обговорення / Коментарі / Коментарі

Анатолий Иванов, топ–менеджер крупной украинской компании, разочаровался в медицинском страховании. Страховщик, у которого он приобрел полис, обязался оказать практически любую помощь в случае болезни, включая вызов неотложки и покупку лекарств. «Обещанную помощь я так и не получил», – возмущен Анатолий. В страховой компании отказались профинансировать лечение обычной простуды: куратор страхователя был уверен, что насморк у клиента – симптом хронического заболевания – аллергии (о болезни Анатолий добросовестно предупредил СК, покупая полис). Лечение ОРЗ Анатолию Иванову пришлось оплатить из собственного кармана. В Украине добровольное медицинское страхование не пользуется спросом. Доля услуги в общем объеме страхового рынка – всего 2,6%, по данным СК «Альфа–Гарант». Страховщики не хотят связываться с медициной – слишком сложно и накладно (уровень страховых выплат ниже 65–70% не опускается). Украинцы не спешат покупать медстраховку, потому что неоправданно дорого. Обладатель страхового полиса, как правило, рассчитывает на обслуживание в клиниках класса люкс. На деле страхователь может оказаться в государственной больнице, а иногда и вовсе не получить «гарантированную» помощь. Добрый доктор Медицинская страховка – изобретение развитого капитализма – широко распространена на Западе, где услуги врачей платные. В США, например, 85% населения имеют корпоративные полисы либо страхуются по собственной инициативе. Медстраховки выгодны американцам – полис покрывает не только неотложную помощь и лечение, но и оздоровительные процедуры, в том числе массаж и спортзал. Отечественные страховщики, как правило, предлагают комплексные страховые программы – клиент может получить неотложную, стационарную или амбулаторную помощь, стоматологические услуги. Однако страховщики ограничивают пользование некоторыми видами услуг. Например, плановые походы к врачу разрешаются не чаще 1–2 раза в год. Медицинское страхование в украине

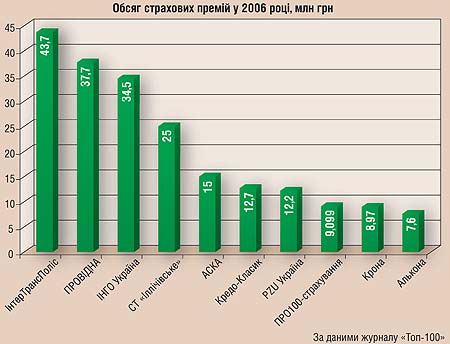

Дешевые полисы предусматривают один–два вида помощи. К примеру, в Альфа–Гарант можно купить страховку, включающую неотложную помощь или неотложку плюс экстренный стационар. Полисы распространяются на услуги врачей практически всех специальностей, за исключением психолога и специалистов нетрадиционной медицины. Полис многих СК покрывает еще и расходы на медикаменты. Основные игроки на этом рынке – крупнейшие в Украине страховые компании – ИНГО Украина, Провидна, ПРО100, Кредо–Классик, PZU Украина и др. СК придирчивы в выборе страхователей, делая ставку на корпоративных клиентов. Страховщикам невыгодно обслуживать физлиц – заплатив за медстраховку (цена некоторых достигает $1 тыс. за год медобслуживания), клиент старается по максимуму использовать полис. Компания может прогореть на высоких премиях – лимиты на выплаты по медстраховкам в Украине достигают $30 тыс. Корпоративные клиенты прибыльнее: компании страхуют сразу 100–500 работников (часто по самой дорогой программе с большим набором услуг), многие из которых вообще не ходят к врачам. Большинство СК не берутся страховать маленьких детей, людей старше 60 лет, беременных. Не обслуживают инвалидов, больных онкологическими и психическими заболеваниями, ВИЧ–инфицированных. «Хронические заболевания могут стать причиной отказа клиенту в страховке или ее высокой стоимости. СК учитывает степень болезни (тяжелая, средняя, легкая). На основе этих данных страховщик принимает решение о продаже страховки и ее цене», – говорит начальник отдела андеррайтинга управления личного страхования PZU Украина Вера Гичанова. В среднем по рынку медстрахование с минимальным набором услуг (вызов «скорой», лечение в стационаре) стоит 500–800 грн, полный пакет медицинского обслуживания («скорая», стационар, плановые обследования, стоматологические услуги) – $600–800. «Клиент может выбрать, в каких клиниках обслуживаться. Например, лечение только в частных учреждениях обойдется дороже», – объясняет специалист отдела андеррайтинга СК «РОСНО Украина» Наталья Богомолова. Лимиты на выплаты по самым дешевым страховкам составляют около $500 за год (максимум, на который может рассчитывать клиент), на самые дорогие – $20 тыс. Покупать медицинскую страховку за свой счет невыгодно, утверждают многие клиенты СК–физлица. Анна Панченко платит только 15% стоимости полиса (750 грн), остальные оплачивает компания, в которой работает ее муж. Анна подсчитала, что медицинскими услугами пользуется максимум на 800–1000 грн в год. Ай, болит! «Страховой случай в медстраховании – плохое самочувствие клиента, сильная боль, травма, т. е. ситуация, когда медпомощь необходимо оказать срочно или в ближайшее время», – рассказывает генеральный директор компании «Альфа–Ассистанс» Виталий Згоняйко. Застрахованному вряд ли удастся добиться от врача–куратора (есть в штате СК, фиксирует наступление страхового случая) направления на анализы без видимой на то причины. «К лечащему врачу запишут только в том случае, если у клиента проявляются симптомы болезни», – предупреждает Наталья Богомолова. Основные игроки рынка медицинского страхования «Кроме врача–куратора, страховщик сотрудничает с компанией–ассистанс», – объясняет схему обслуживания по медстраховке Леся Щербакова, и. о. начальника управления продаж личного страхования СК «Провидна». По словам Виталия Згоняйко, ассистанс, как и врач–куратор, занимается организацией лечения клиента: вызывает неотложную помощь, направляет больного к врачу или в клинику. С помощью посредников страховщики оптимизируют бизнес. «Куратору можно позвонить только в рабочее время, тогда как ассистанс работает круглые сутки», – объясняет генеральный директор ассистанского центра LIC–Assistance Ольга Дробязко. Те, кто пользуются медстраховкой уже не первый год, звонят своим кураторам. «Врач–куратор хорошо знает историю моей болезни, поскольку я постоянный клиент его страховой компании. Всегда можно позвонить и бесплатно проконсультироваться», – объясняет свой выбор Анна Панченко. Когда клиенту требуется неотложная медпомощь (травма, сильные боли), страховая компания присылает частную или государственную «скорую», при необходимости больного помещает в клинику. «Как–то мой ребенок упал и рассек бровь. «Скорая» по вызову моей страховой компании приехала довольно быстро, причем с хирургом. Везти ребенка в больницу не пришлось», – рассказывает о своем страховом опыте Ирина Ващенко, аналитик инвесткомпании. Оплата медикаментов, как правило, входит в комплексную страховку. Клиент по рецепту получает лекарства в аптеке, сотрудничающей с СК. В критических случаях медикаменты присылают курьерской службой на дом. «Лекарства доставляют практически сразу после посещения врача», – отмечает оперативность страховщиков Анна Панченко. За услуги врачей, больниц, курьеров платит страховая компания. Купив страховку, клиент забывает о счетах. «Медстраховка позволяет заранее спланировать расходы на ежегодное медицинское обслуживание», – говорит о преимуществах полиса заместитель директора СК «Альфа–Гарант» Виктор Дольник. Но это в идеале. Хронический отказ Главный недостаток медстраховки – отказ страховщиков под любым предлогом от оплаты лечения страхователя. Наиболее частая причина – клиент не предупредил о своих хронических заболеваниях (действия медицинской страховки, как правило, на них не распространяются). Часто врач–куратор СК попросту манипулирует хроническими болезнями клиента, как это было в случае с Анатолием Ивановым. Еще один минус – некачественное медицинское обслуживание страхователей. «Страховая компания может направить клиента на прием к врачу в военный госпиталь, где постоянно толпятся солдаты», – жалуется на страховщиков Анна Панченко. Александр Кривошеев, менеджер по продажам торговой компании, удивляется низкой квалификацией лечащих врачей из списка СК: «После посещения врача по страховке был вынужден обратиться к более опытному доктору в частной клинике. Если бы предоставляли возможность выбирать докторов, клиентов у страховщиков было бы намного больше». Немногие страховые компании могут обеспечить медпомощь клиенту, которого судьба забросила в провинцию. На этапе продажи страховки агенты СК клятвенно обещают оказать помощь в любой точке Украины: да, мы не сотрудничаем со всеми больницами и клиниками, но при необходимости сможем договориться с любым медучреждением. На деле страховая компания предложит клиенту лечь в больницу за свой счет, а расходы возместит позже. «Одна из крупных страховых компаний сотрудничает только с одной крымской клиникой – в Ялте. В учреждении работают всего два терапевта, – предупреждает Анна Панченко. – Если на отдыхе в Крыму потребуется, к примеру, хирургическое вмешательство, клиенту проще и безопаснее лечь в ближайшую больницу, а не ждать помощи страховщика». Мнимый больной Обманывают не только страховщики, но и страхователи. «Страховая компания не всегда может проконтролировать, действительно ли наступил страховой случай», – откровенничает страхователь со стажем Василий. Если клиент решил по собственной инициативе, например, сдать анализы, иногда достаточно позвонить куратору и описать симптомы болезни. Куратор направит к одному из профильных специалистов. На приеме у врача, естественно, откроется, что клиент здоров. «Но эскулапа можно попросить выписать рецепт или направление на анализы. Ему ведь все равно – страховая в любом случае оплатит его услуги», – советует Василий. Другой пример надувательства страховых компаний клиентами и врачами – завышение стоимости оказанных услуг. По некоторым страховым программам медицинские услуги оплачивает клиент, страховщик затем компенсирует расходы. «Стоматолог предложил мне завысить стоимость оказанных услуг на $200, а разницу поделить пополам», – признается клиент СК. Страховщики стараются тщательно проверять, соответствуют ли цены в выставленном счете прейскуранту клиники. Однако сговор пациентов и врачей раскрывают нечасто. Как правило, компании отлавливают только рецидивистов – страхователь слишком часто сдает дорогостоящие анализы или покупает недешевые лекарства. Впрочем, врачи нередко по собственной инициативе выписывают дорогие медикаменты, поскольку многие неофициально сотрудничают с фармацевтическими компаниями. Владимир Запольский, начальник отдела личного страхования ЗАО «СК «ВЕСКО» – Часто владельцы страхового полиса не представляют себе алгоритм действий при наступлении страхового случая. Это становится проблемой как для страховой компании, так и для самого застрахованного. Могут возникнуть недоразумения при обслуживании клиента вследствие, например, несоответствия оказанной медицинской помощи его ожиданиям. Однако этого можно избежать. Еще на этапе подписания договора о страховании страховщик и клиент вместе наполняют программу страхования, согласовывают возможные франшизы и исключения по договору. В договоре страхования необходимо четко прописать лечебные базы (где застрахованный при наступлении страхового случая будет получать медицинскую помощь); услуги, получение которых гарантируется страховщиком; механизм получения оговоренных услуг (т. е. действия застрахованного в той или иной ситуации); список исключений и ограничений (франшиз) по договору. Если страхуется большой коллектив, страховщик должен провести презентацию, ответить на вопросы клиентов. После подписания договора о страховании клиентам выдаются памятки или полисы с кратким изложением программы страхования. Если пользоваться этой информацией, проблем обычно не возникает. Клятва Гиппократа Украинские страховые компании развивают медицинское направление. Собственными клиниками обзавелись СК «ТАС», «Добробут» и «Украинская страховая группа». Собираются построить медицинские центры СК «РОСНО Украина», «Оранта» и «Княжа». Освоение нового для страховщиков вида бизнеса менеджеры компаний объясняют несколькими причинами. Собственная клиника позволяет СК решить основную проблему медицинского страхования: проконтролировать стоимость предоставляемых клиентам услуг (цены на услуги врачей часто завышаются либо страхователи получают услуг больше, чем им необходимо). Кроме того, многие СК недовольны качеством обслуживания в частных клиниках и госбольницах (клиенты часто жалуются на непрофессионализм врачей и обслуживающего персонала в медучреждениях). Медцентр помогает страховой компании увеличить приток клиентов: при желании застраховаться пациент клиники наверняка обратится в СК, основавшую больницу. «К тому же медицинское обслуживание – хороший бизнес», – резюмирует топ–менеджер одной из страховых компаний.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||||||