|

|

Обговорення / Коментарі / Коментарі

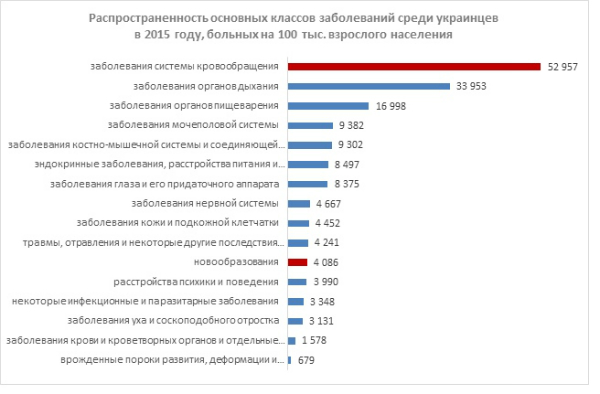

Медицинская реформа в Украине только стартовала, а граждане, тем временем, продолжают болеть и испытывать трудности с лечением – как организационные, так и финансовые. При этом только каждый 12-й украинец знает о том, что здоровье можно застраховать . Хотя в нынешней ситуации с "бесплатной" медициной именно этот шаг представляется не просто экономически оправданным, но и необходимым. Почему? Прежде всего, потому, что украинцы болеют, причем часто и всерьез. В ТОП-10 причин "нездоровья" взрослого населения – заболевания, которые ведут к инвалидности, ухудшают качество жизни и сокращают ее продолжительность.

Лидер антирейтинга – болезни сердца и сосудов. За 2015-й зарегистрировано больше 42 000 инфарктов и 95 000 инсультов. Суммарно – это население Ужгорода или почти Мелитополь. Онкологические заболевания не входят в ТОП-5 по распространенности, но есть объективные причины для беспокойства: на учете с таким диагнозом около 980 тыс. чел., в прошлом году выявлено 134 тыс. новых случаев рака. Онкопатология – причина смерти каждого седьмого украинца и почти каждой третьей (29%) украинки в трудоспособном возрасте. Денег нет, но вы держитесь Кроме того, что наши сограждане болеют, зачастую им не приходится рассчитывать на полноценную медицинскую помощь.

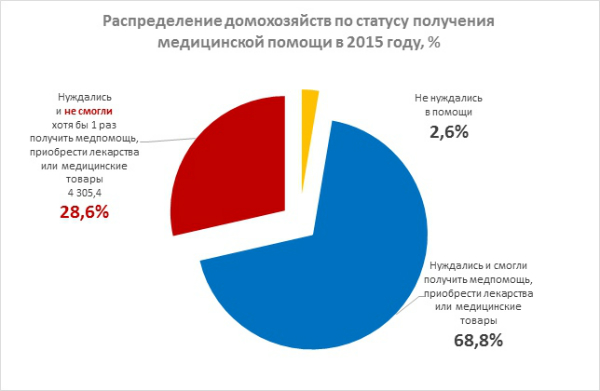

В 2015-м только 68,5% онкологических больных в Украине получили специальное лечение, т.е. 1 из 3 пациентов остался без помощи. При этом число умерших в течение 1-го года после постановки онко-диагноза коррелирует с числом не получивших противоопухолевого лечения. Ситуация с кардиологической помощью не менее сложная. Расчетный показатель кардиохирургических операций – 35 тыс. в год, но в 2015-м выполнено около 26 тыс. Накоплен "хирургический долг" – порядка 150 тыс. невыполненных операций на сердце. Чтобы дожить до своей очереди или лечиться за рубежом, как минимум, нужны деньги. Это еще большая проблема : "При обучении наших консультантов мы часто пользуемся данными Госкомстата, в т. ч. по оценке доступа украинцев к разным видам медицинской помощи. Последний отчет показал, что более 28% украинских семей, в которых кто-то нуждался в лечении, вынужденно отказались от него из-за нехватки средств. Для сравнения: в 2014-м таких семей было менее 19%", – комментирует Дмитрий Малик, директор "ОВБ Алфинанц", брокерской и консалтинговой компании в сфере личных финансов.

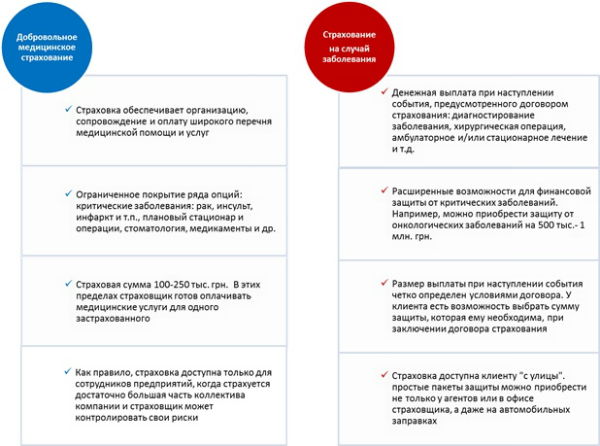

Варианты и решения Один из широко применяемых способов финансовой защиты здоровья – страхование. Пока механизм не реализован у нас на государственном уровне, им можно воспользоваться, обратившись непосредственно к страховщикам. "Законодательство предусматривает несколько видов личного страхования. Прежде всего, это добровольное медицинское страхование – ДМС, и страхование на случай болезни. С ДМС многие знакомы: эта услуга часто входит в соцпакет сотрудников украинских корпораций и представительств международных фирм. О страховании на случай заболевания знают мало, его чаще используют как дополнение к ДМС, хотя оно не менее полезно", – рассказывает Виктория Черная, директор департамента персонального и медицинского страхования СК "Арсенал Страхование".

"ДМС обеспечивает качественное медицинское обслуживание, чаще – в коммерческих клиниках. Но такого полиса абсолютно недостаточно, когда речь идет о серьезных случаях: онкологии, инфаркте, инсульте, если нужна пересадка органов. Поэтому нужно знать о преимуществах как ДМС, так и страхования на случай болезни и выбирать, что подходит в той или иной ситуации", – отмечает Дмитрий Долецкий, директор по страхованию от несчастных случаев и заболеваний СК "МетЛайф" в Украине. Дорожная карта Во-первых, стоит определиться с ожиданиями. Так, ДМС подразумевает организацию и оплату лечения для клиента страховой компании "под ключ". "Фактически, ДМС – это сервис полного медицинского сопровождения и оплата расходов на лечение, в рамках суммы договора: обычно 100-200 тыс. грн. в год", – поясняет Ольга Вершина, директор по страхованию СК "АСКА". Страхование на случай болезни работает иначе: "Договором заранее определен спектр всех проблем со здоровьем, при которых происходит выплата. Это может быть конкретный диагноз или тип медицинской помощи, например, хирургическая операция. Размер выплаты при наступлении такого события также указан в договоре: клиент знает, на какую сумму и в какой ситуации он может рассчитывать", – поясняет Наталья Стихальская, директор по маркетингу СК "ТАС Лайф". Еще одна особенность таких программ – свободный выбор: "Получив выплату, клиент сам решит, где и как лечиться, выберет страну, клинику и лечащего врача", – комментирует Дмитрий Долецкий.

"Если в приоритете – качественное обслуживание и организация помощи при типичных проблемах со здоровьем, то этим потребностям на 100% соответствует ДМС. Если нужна уверенность, что в случае форс-мажоров у Вас будут деньги на лечение и реабилитацию – это полис страхования на случай болезни, и именно второй вариант более доступен для украинцев", – подытоживает Дмитрий Малик. Ограничения и правда существуют: немногие страховщики предлагают ДМС розничным клиентам: есть опасения, что пользоваться им будут те, кто регулярно "ходит по врачам". Кроме того, в любой программе ДМС есть исключения, самые распространенные – лечение новообразований, хронических болезней, отдельные виды анализов и диагностики. Страхование на случай болезни имеет меньше исключений, но вряд ли будет доступно тем, кто старше 60-65 лет. Как и в случае с ДМС, не все страховщики предлагают такую услугу, а главное – не каждая компания готова предложить страховку на большую сумму. "Страхование на случай болезни предлагают и компании non-life страхования, и страховщики жизни . Если сравнивать, то страховщики life-сектора обычно предлагают покрытие по большему перечню диагнозов и большие страховые суммы", – уточняет Наталья Стихальская. Второй момент – бюджет. Если выделить 2-5 тыс. грн. в год на личное страхование сложно, можно найти "light-версию" услуги: "Мы предлагаем страхование на случай критических заболеваний или инвалидности. Ранее продвигали услугу только в партнёрской сети, а с начала года она доступна на нашем сайте. Можно застраховаться на сумму от 2 и до 100 тыс. грн., цена страховки – в 100 раз меньше выбранной суммы выплаты", – комментирует Виктория Черная. Еще одна возможность застраховаться без серьезных трат, но уже на большую сумму – это нишевые программы: "Одна из самых востребованных наших услуг – страхование на случай онкозаболевания женских органов. Оно предусматривает выплату до 600 тыс. грн. и финансовую поддержку заболевшей женщины в течение года. Еще пример – программа "Детское здоровье". Это финансовая защита для детей на случай только онко-диагноза, но при этом выплата достигает 1 млн. грн., при цене страховки около 1 000 грн. в год", – рассказывает Дмитрий Долецкий. Страховые гибриды Поскольку каждый вариант имеет свои ограничения, страховщики пытаются скомбинировать их в одной услуге: "Иногда клиентам недостаточно только ДМС или страхования на случай болезни, а купить 2 программы – затратно. Поэтому в начале 2017-го мы предложим клиентам новую возможность: страхование на случай критических заболеваний, хирургической операции, лечения в стационаре – но с заранее оговорённой выплатой. Опции будут доступны как вместе, так и порознь. А еще предусмотрен вызов и оплата услуг неотложной помощи, плюс сервис круглосуточного медицинского сопровождения, как в ДМС", – говорит Ольга Вершина. Еще один акцент – быстрые выплаты: "Страховка на случай болезни от нашего партнера, СК "Ингосстрах", предусматривает выплаты при самых разных сложностях со здоровьем. Компания платит определенный процент от суммы, на которую застрахован клиент, в зависимости от диагноза, с которым ему пришлось столкнуться. Этот подход воспринимается застрахованными как простой и справедливый, а возможность получить даже крупную выплату в течение 24 часов после обращения является серьезным доводом в пользу приобретения такой услуги", – рассказывает Алексей Туривной, руководитель страхового бизнеса в "ПриватБанк". Широкий перечень ситуаций, в которых можно воспользоваться страховкой, и высокая скорость выплат отчасти сближают такую программу страхования с полисом ДМС. Как бы там ни было, практика отечественных страховщиков показывает, что за последний год у украинцев появились новые механизмы финансовой защиты. Конечно же, лучше никогда их не использовать, но в существующей ситуации они вполне могут помочь – как минимум, оплатить лечение и восстановить самый дорогой "актив" – здоровье.

«« Вернуться на первую страницу раздела Адміністрація сайту не завжди поділяє думку авторів чиї статті розміщені на ресурсі.

| |||||||||||||||||||||||||||||